Лекция 3. Сущность и состав финансовых ресурсов и капитала.

-

Понятие и кругооборот капитала.

-

Состав капитала.

-

Управление основным капиталом.

-

Управление оборотным капиталом.

-

Цена капитала.

-

Понятие и кругооборот капитала.

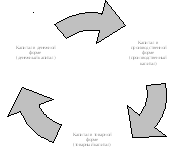

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестируемых в формирование его активов.

Капитал предприятия проходит три стадии кругооборота:

Средняя продолжительность оборота капитала предприятия характеризуется периодом его оборота в днях (мес., гг.).

Одновременно с изменением форм движение капитала характеризуется постоянным изменением его суммарной стоимости, которая называется «Стоимостной цикл».

Характеристика капитала:

-

Является основным фактором производства.

-

Характеризует финансовые ресурсы предприятия, приносящие доход.

-

Главный источник формирования благосостояния собственников.

-

Главный измеритель рыночной стоимости предприятия.

-

Динамика капитала является показателем уровня эффективности хозяйственной деятельности.

Классификация капитала:

-

По принадлежности

- собственный;

- заемный.

2. По целям использования

- производственный;

- ссудный;

- спекулятивный.

3. По формам инвестирования

- денежный;

- материальный;

- нематериальный.

4. По объекту инвестирования

- основной капитал;

- оборотный капитал.

5. По форме нахождения в процессе кругооборота

- денежный;

-производственный;

- товарный.

6. По формам собственности

- государственный;

- инвестиционный.

7. По организационно-правовым формам

- акционерный;

- паевой;

- индивидуальный.

8. По характеру использования в хозяйственном процессе

- рабочий;

- нерабочий.

9 . По характеру использования собственниками

- потребляемый;

- накапливаемый.

-

Состав капитала.

Основные принципы формирования капитала:

-

Учет перспектив развития хозяйственной деятельности предприятия.

-

Обеспечение соответствия привлекаемого капитала объему формируемых активов предприятия.

-

Обеспечение оптимальной структуры капитала.

-

Обеспечение минимизации затрат по формированию капитала из различных источников.

-

Обеспечение высокоэффективного использования капитала в процессе хозяйственной деятельности.

Структура (состав) капитала:

-

Собственный капитал

Особенности: простой в привлечении; высокая способность генерирования прибылью; обеспечение финансовой устойчивости предприятия.

Недостатки: ограниченность объема привлечения; высокая стоимость; неиспользуемая возможность привлечения рентабельности собственного капитала.

-

Заемный капитал

Особенности: широкие возможности привлечения; обеспечение роста финансового потенциала предприятия; более низкая стоимость; способность генерировать приростом финансовой рентабельности.

Недостатки: наибольший риск; высокая зависимость стоимости капитала от конъюнктуры финансового рынка; сложность процедуры привлечения.

4. Управление основным капиталом.

К внеоборотным активам предприятий относятся:

-

основные средства;

-

нематериальные активы;

-

незавершенные капитальные вложения;

-

долгосрочные финансовые вложения.

Совокупность материально-вещественных ценностей образует основные фонды. Основные фонды имеют пассивную (здания и сооружения) и активную (оборудование, машины, механизмы и т.п.) формы.

Стоимость основных фондов погашается путем начисления износа - амортизированной стоимости - и списания его на издержки производства и обращения в течение нормативного срока полезного использования фондов по нормам, утвержденным в законодательном порядке («О переоценке основных фондов (средств) предприятий и организаций» постановление Правительства РФ №1233 от 25.11.93 г.).

К основным средствам относятся:

-

предметы, служащие менее одного года, независимо от их стоимости;

-

специальные инструменты и приспособления независимо от стоимости;

-

сменное оборудование независимо от стоимости;

-

специальная одежда и обувь, форменная одежда, постельные принадлежности независимо от стоимости и срока службы;

-

временные сооружения, приспособления и устройства и т.п.

Нематериальные активы - важный элемент внеоборотных активов. Они используются в течение длительного периода и приносят доход. Это права, возникающие из авторских и других аналогичных договоров, патентов на изобретения и промышленные образцы, свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование, а также ноу-хау и т.п.

Большое значение для предприятия имеет расчет показателей эффективности использования основного капитала.

-

Фондоотдача - это отношение выручки от реализации произведенной продукции товаров, работ и услуг к средней стоимости основных фондов в анализируемом периоде.

-

Фондоемкость - показатель, обратный фондоотдаче. Он определяется как отношение средней стоимости основных фондов к выручке от реализации произведенной продукции, товаров, работ и услуг.

-

Рентабельность основных фондов - это отношение прибыли к средней стоимости основных фондов.

-

Фондовооруженность - это отношение средней стоимости основных фондов к средней численности работников за анализируемый период.

Процесс управления происходит по следующим основным этапам:

1. Анализ использования внеоборотных активов предприятия в предшествующем периоде.

2. Оптимизация общего объема и состава операционных внеоборотных активов предприятия.

3. Организация финансового обеспечения процесса своевременного обеспечения операционных внеоборотных активов.

4. Обеспечение эффективности использования операционных внеоборотных активов предприятия с помощью Финансовых методов.