-

Проект является коммерчески эффективным, если:

-

Внутренняя норма дохода больше средневзвешенной стоимости капитала.

-

внутренняя норма дохода равна средневзвешенной стоимости капитала.

-

внутренняя норма дохода меньше средневзвешенной стоимости капитала.

-

Нет правильного ответа.

-

-

Проект не является коммерчески эффективным, если:

-

внутренняя норма дохода больше средневзвешенной стоимости капитала.

-

внутренняя норма дохода равна средневзвешенной стоимости капитала.

-

внутренняя норма дохода меньше средневзвешенной стоимости капитала.

-

Нет правильного ответа.

-

-

Если ставка дисконтирования инвестиционного проекта равна значению внутренней нормы дохода, то:

-

Чистый приведенный доход равен нулю.

-

чистый приведенный доход больше нуля.

-

чистый приведенный доход меньше нуля.

-

чистая дисконтирования стоимость больше единицы.

-

-

Внутренняя ставка дисконтирования инвестиционного проекта – это:

-

ставка дисконтирования, при которой инвестиционный проект окупается в течение срока меньшего срока продолжительности проекта.

-

ставка дисконтирования, при которой инвестиционный проект не окупается в течение срока меньшего срока продолжительности проекта.

-

ставка дисконтирования, при которой чистый приведенный доход от инвестиционного проекта не равен нулю.

-

Ставка дисконтирования, при которой чистая дисконтированная стоимость инвестиционного проекта равна нулю.

-

Нет правильного ответа.

-

-

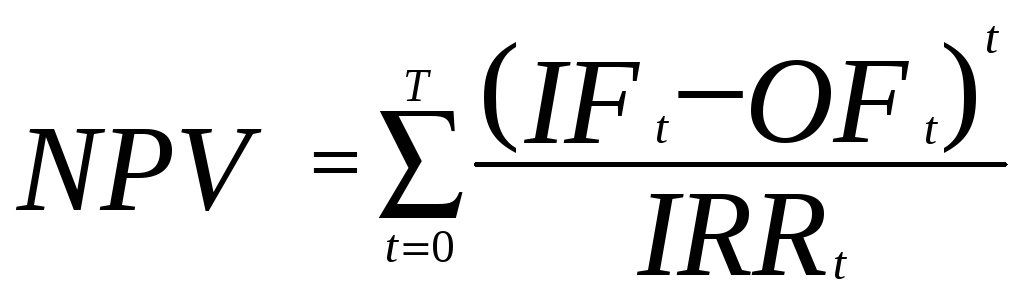

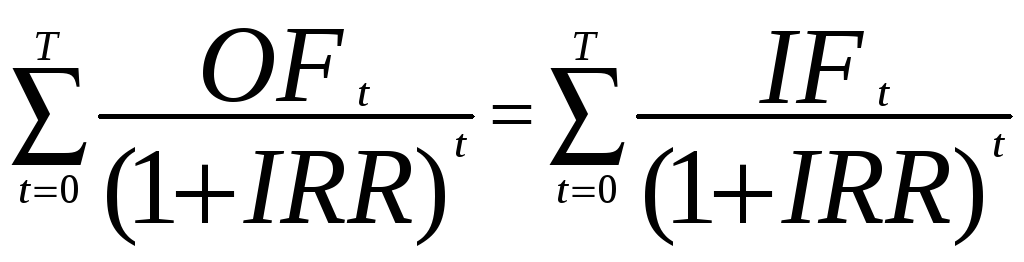

Показатель «Внутренняя ставка дисконтирования» (IRR) рассчитывается из соотношения (t – номер шага расчета, r – ставка дисконтирования, T – продолжительность инвестиционного проекта, IF – положительные денежные потоки, OF – отрицательные денежные потоки, IC – первоначальные инвестиционные расходы, αt – коэффициент дисконтирования):

-

.

. -

Нет правильного ответа.

-

.

. -

.

. -

.

.

-

-

Показатель «Внутренняя ставка дисконтирования» измеряется:

-

в рублях.

-

в денежных единицах.

-

безразмерная величина.

-

В процентах.

-

-

При определении величины показателя «Внутренняя ставка дисконтирования» (IRR) применяется:

-

метод цепных подстановок.

-

метод последовательных итераций.

-

метод компаундинга.

-

метод аннуитета.

-

-

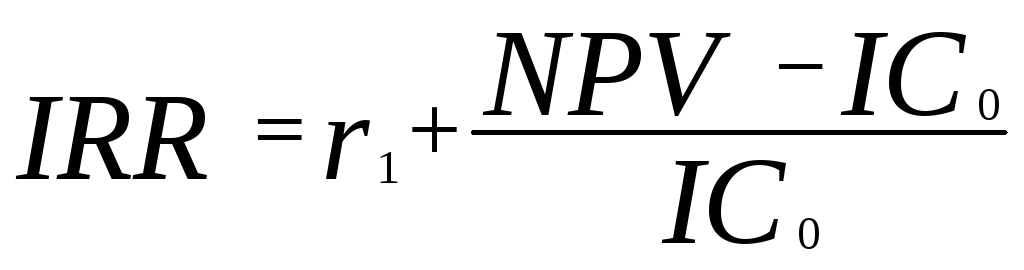

При определении величины показателя «Внутренняя ставка дисконтирования» (IRR) применяется следующая формула интерполяции (r1, r2 – границы интервала нахождения внутренней нормы дохода (r1<r2), NPV(r1) и NPV(r2) – чистый приведенный доход по проекту при ставках дисконтирования r1, r2 соответственно):

-

.

. -

.

. -

.

. -

.

. -

Нет правильного ответа.

-

-

При определении величины показателя «Внутренняя ставка дисконтирования» (IRR) применяется следующая формула интерполяции (r1, r2 – границы интервала нахождения внутренней нормы дохода (r1<r2), NPV(r1) и NPV(r2) – чистый приведенный доход по проекту при ставках дисконтирования r1, r2 соответственно):

-

.

. -

.

. -

.

. -

.

. -

Нет правильного ответа.

-

-

При определении величины показателя «Внутренняя ставка дисконтирования» (IRR) не применяется:

-

метод цепных подстановок.

-

метод последовательных итераций.

-

метод Ньютона. - ?

-

метод секущей.

-