77.Теорема Гаусса – Маркова.

Пусть

матрица Х уравнений наблюдений

имеет размер nx(k+1),

где n>k+1,

и обладает линейно-независимыми

столбцами, а случайные возмущения(

имеет размер nx(k+1),

где n>k+1,

и обладает линейно-независимыми

столбцами, а случайные возмущения( =

= ) удовлетворяют четырем условиям:

) удовлетворяют четырем условиям:

E(u1)=…=E(un)=0

Var(u1)=…=Var(un)=

Cov(ui,uj)=0 , i≠j

Cov(xmi,uj)=0 при всех значениях m,i,j.

Тогда:

а)

наилучшая линейная процедура

имеет вид:

имеет вид:

б)

эффективная линейная несмещенная оценка

обладает свойством наименьших квадратов:

ESS=

в)

ковариационная матрица оценки

вычисляется по правилу: Cov(

вычисляется по правилу: Cov(

г)

несмещенная оценка параметра

,

где n –число уравнений

наблюдений, k+1 – количество

неизвестных коэффициентов функции

регрессии модели.

,

где n –число уравнений

наблюдений, k+1 – количество

неизвестных коэффициентов функции

регрессии модели.

Следствие.

Оценка

,

доставляемая процедурой :

,

доставляемая процедурой :

метода

наименьших квадратов, может быть

вычислена в процессе решения системы

двух линейных алгебраических уравнений:

метода

наименьших квадратов, может быть

вычислена в процессе решения системы

двух линейных алгебраических уравнений:

именуемой системой

нормальных уравнений. Ее коэф-ты и

свободные члены вычисляются по правилам:

именуемой системой

нормальных уравнений. Ее коэф-ты и

свободные члены вычисляются по правилам:

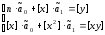

[x] = x1 + x2 +…+ xn,

[y] = y1 + y2 +…+ yn,

[x2] = x12 + x22 +…+ xn2,

[xy] = x1*y1 + x2*y2 + … + xn*yn .

Вот явный вид решения системы:

78.Тест Дарбина – Уотсона, последовательность его выполнения.

В классической регрессионной модели выполнение третьего условия Гаусса-Маркова (Соv(εt εS) = 0,при t ≠ s) гарантирует некоррелированность значений случайных членов в различные моменты наблюдений и это позволяет получить несмещенные МНК-оценки с минимальной дисперсией. Зависимость значений случайных членов в различные моменты времени называется автокорреляцией (сериальной корреляцией).

Формальной причиной автокорреляции в регрессионных моделях является нарушение третьего условия теоремы Гаусса-Маркова, действительной же причиной может быть: неправильная спецификация переменных (пропуск важной объясняющей переменной); использование ошибочной функциональной зависимости, а иногда и характер наблюдений (например, временные ряды).

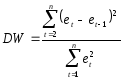

Для проверки на автокорреляцию используется ряд критериев, из которых наиболее широкое применение получил тест Дарбина-Уотсона.

Последовательность его выполнения:

1.оценка модели и вычисление остатков;

2. вычисление статистики DW:

3.выбор табличных значений границ критического значения статистики: du, dL ( по параметрам n, k, α);

4.определение интервала, в который попадает вычисленное значение статистики DW.

При этом возможны следующие случаи:

Наличие положительной автокорреляции: DW<dL.

Наличие отрицательной автокорреляции: DW >4-dL.

Автокорреляция отсутствует: dU ≤ DW≤ 4-dU.

Зоны неопределенности: dL<DW< dU или 4- dU <DW<4-dL.

79.Тест Стьюдента.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t-критерий Стьюдента и доверительные интервалы каждого из показателей.

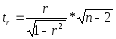

Для оценки значимости коэффициента регрессии его величину сравнивают с его стандартной ошибкой, т.е. определяют фактическое значение t-критерия Стьюдента

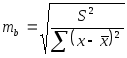

где mb

– стандартная

ошибка параметра

где mb

– стандартная

ошибка параметра

,

,

где S остаточная дисперсия на одну степень свободы

Данный критерий

затем сравнивается с табличным значением

при

определенном уровне значимости α и

числе степеней свободы (n-2).

Этот же результат можно получить после

извлечения корня из F-критерия,

т.е. tb= .

Аналогично для параметра а.

.

Аналогично для параметра а.

Фактическое значение t-критерия Стьюдента определяется как

Данная формула свидетельствует о том, что в парной линейной регрессии t2r=F. Кроме того t2b=F, следовательно, t2r= t2b. Таким образом проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о значимости линейного уравнения регрессии.

Сравнивая фактическое и критическое (табличное) значения t-статистики – tтабл и tфакт - принимаем или отвергаем гипотезу H0.

Если tтабл < tфакт, то H0 отклоняется, т.е. a и b не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора х. Если tтабл > tфакт, то гипотеза Но не отклоняется и признается случайная природа формирования a и b.