12.3. Правила принятия решений по составлению капитального бюджета

Для оценки проектов и принятия решения о том, должны ли они включаться в капитальный бюджет, используется шесть ключевых методов: 1) период (срок) окупаемости (РР); 2) срок дисконтированной окупаемости (DPP); 3) чистое приведенное значение (NPV); 4) внутренняя доходность, или рентабельность (IRR); 5) модифицированная внутренняя доходность, или рентабельность (MIRR) и 6) индекс рентабельности (PI). Объясним, как определяется каждый из критериев оценки, а затем определим, насколько эффективен каждый из них для обнаружения тех проектов, которые максимально увеличивают цену акций фирмы.

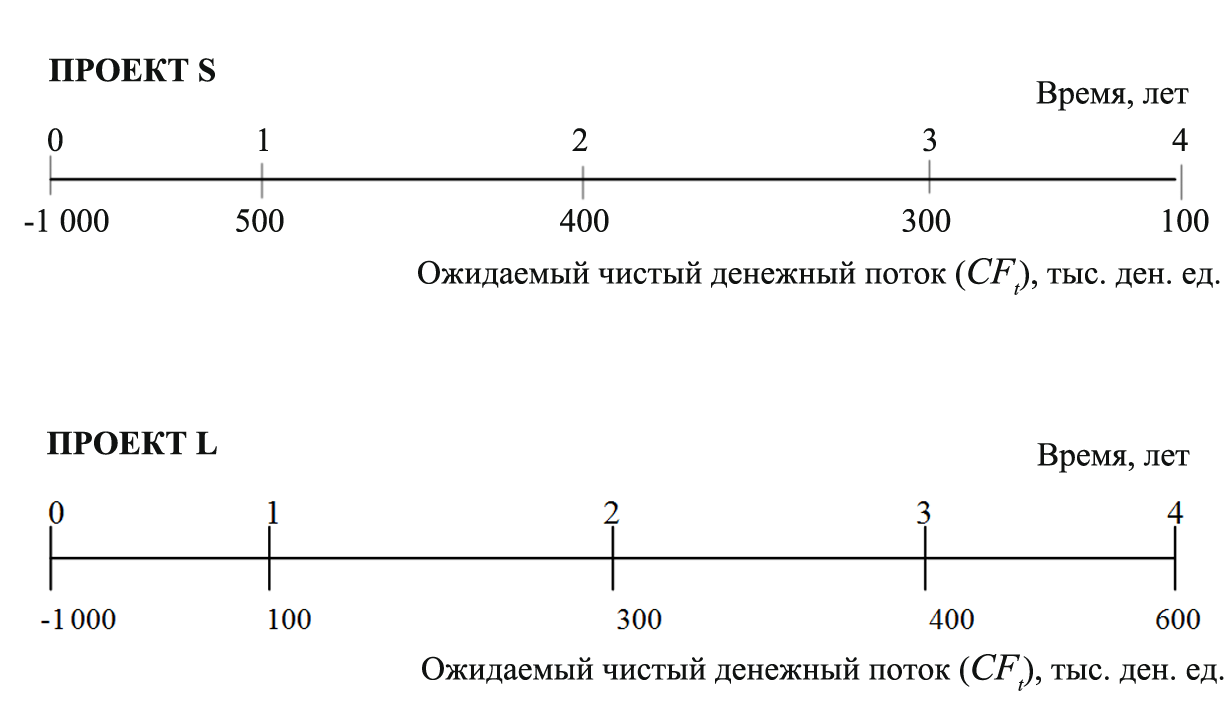

Для иллюстрации каждого метода используются данные о денежных потоках проектов S и L, представленных на рис. 12.1. (S – это «краткосрочный» проект в том смысле, что его основные входящие денежные потоки происходят раньше, чем в проекте L.) На данный момент считаем, что проекты одинаково рискованны. Кроме того, предполагаем, что приведены ожидаемые значения CFt их денежных потоков и что они уже скорректированы для отражения эффектов налогов, амортизации, ликвидационной стоимости и т. д. Далее, поскольку многие проекты требуют вложений как в основные средства, так и в оборотный капитал, будет считаться, что инвестиционные затраты учитывают все необходимые изменения в чистом операционном оборотном капитале. Наконец, подразумевается, что все потоки денежных средств происходят в конце соответствующего года.

Рис. 12.1. Чистые денежные потоки проектов S и L

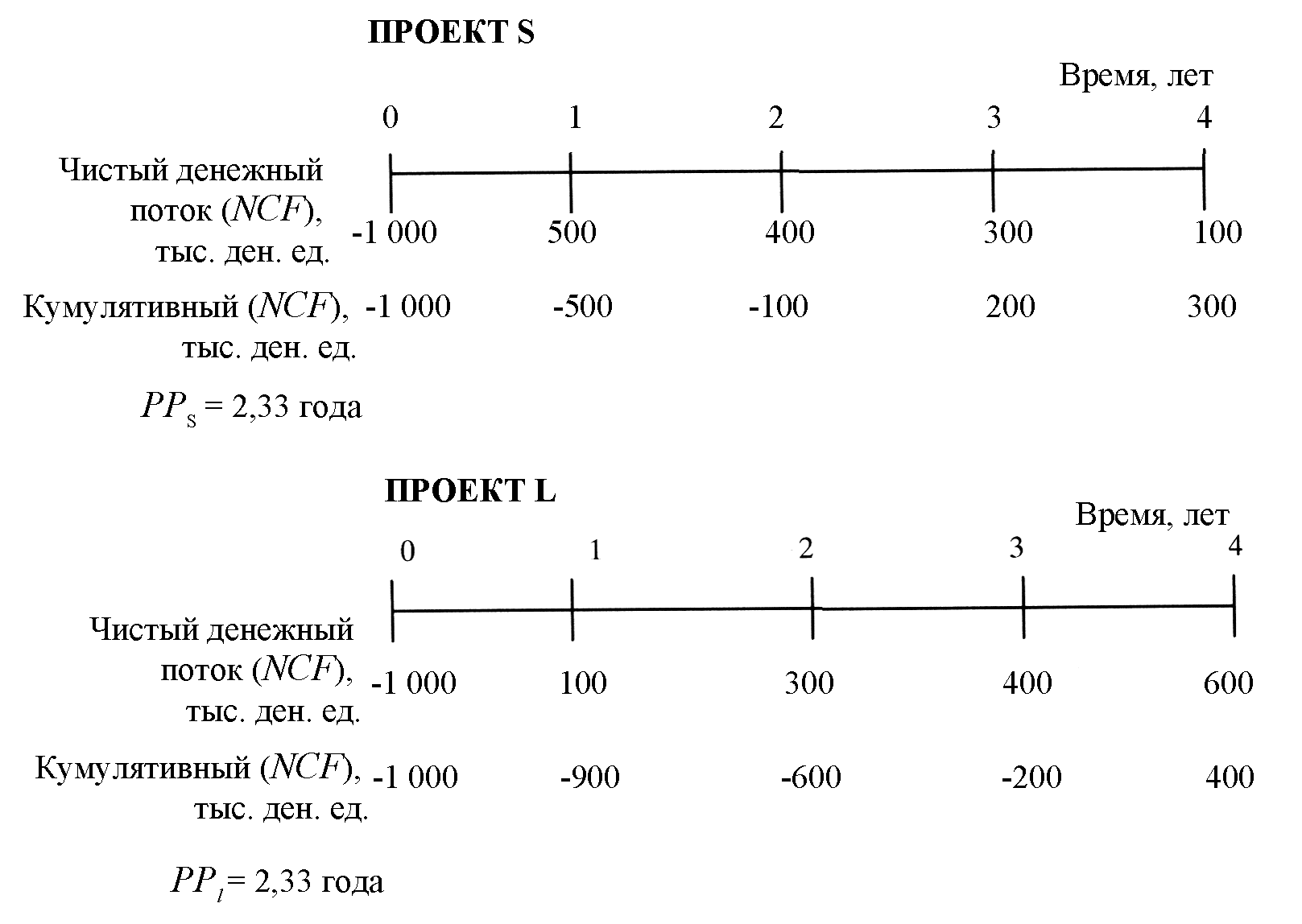

Период окупаемости. Период (срок) окупаемости (РР), определяемый как ожидаемое число лет, необходимых для возмещения изначальных вложений в проект, всегда самый первый метод, используемый при оценке проектов для целей включения в капитальный бюджет. Вычисление периодов окупаемости проектов S и L отражено на рис. 12.2.

Рис. 12.2. Период окупаемости проектов S и L

Видно, что к концу третьего года кумулятивные (суммарные с момента начала осуществления проекта) входящие денежные потоки проекта S с лихвой компенсировали изначальные затраты (исходящий поток). Таким образом, окупаемость происходит в течение третьего года.

Если предположить, что входящие 300 тыс. ден. ед. поступают в течение третьего года равномерно, то точный период окупаемости можно определить следующим образом:

Срок

окупаемости S

= Год,

предыдущий году полного возмещения

затрат+

Применяя ту же процедуру к проекту L, находим, что

Срок окупаемости L = 3,33 года.

Чем короче период окупаемости, тем лучше. Следовательно, если фирме необходим период окупаемости три года или меньше, проект S будет принят, а L отклонен. Если бы проекты были взаимоисключающими, проект S считался бы предпочтительнее L, поскольку у последнего срок окупаемости больше. Например, установка системы транспортеров на складе и приобретение колонны автопогрузчиков для того же склада – это взаимоисключающие проекты, поскольку принятие одного из них подразумевает отклонение другого. Независимыми считаются проекты, решения о принятии которых не зависят друг от друга.

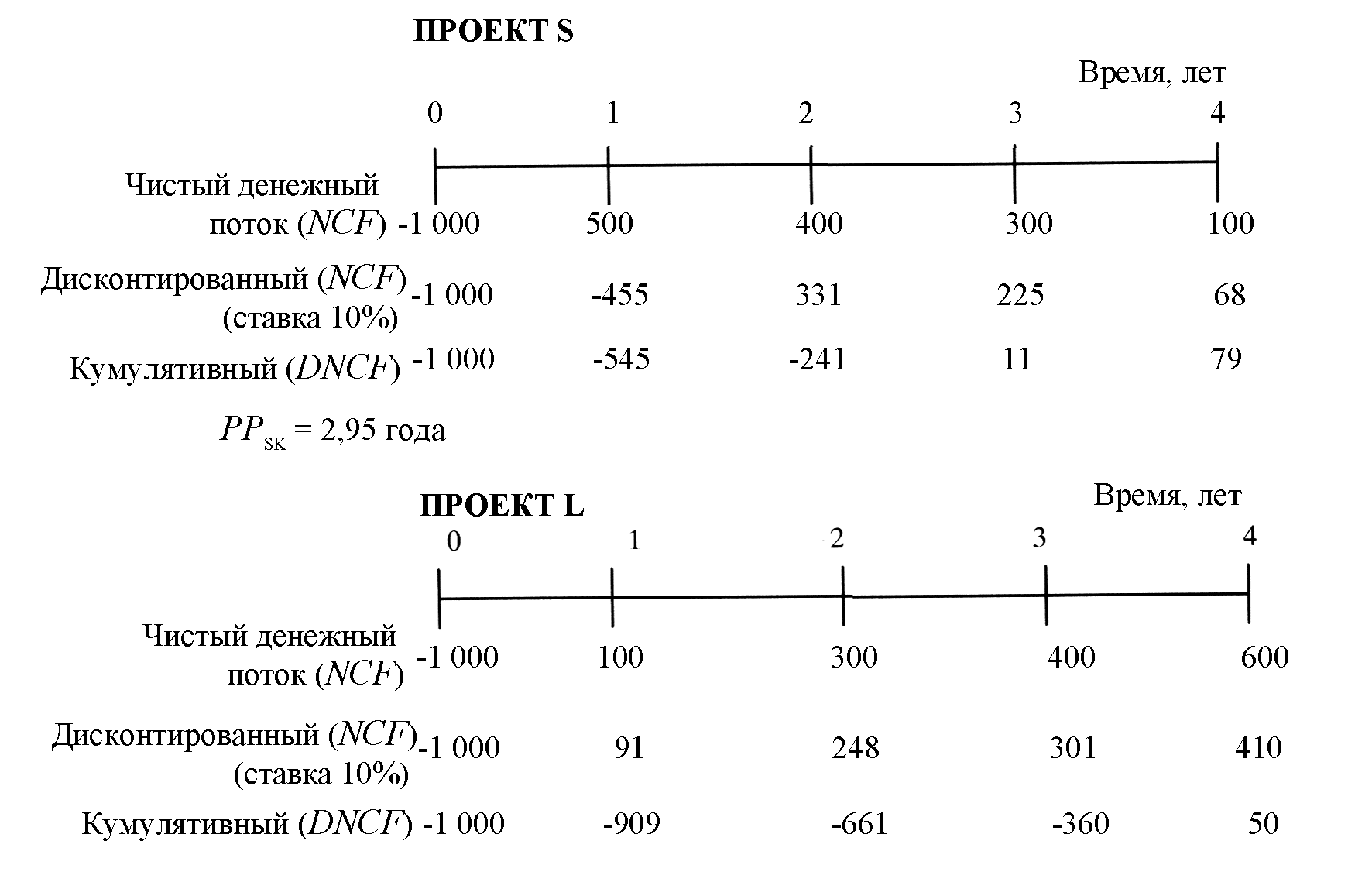

Дисконтированный период окупаемости. Некоторые фирмы используют вариант «обычной» окупаемости, дисконтированный период окупаемости (срок дисконтированной окупаемости, DPP), который аналогичен обычному периоду окупаемости, но в данном случае ожидаемые потоки денежных средств дисконтируются по стоимости капитала проекта. Таким образом, дисконтированный период окупаемости определяется как число лет, необходимых для возмещения вложения дисконтированными чистыми денежными потоками. На рис. 12.3 представлены дисконтированные потоки денежных средств для проектов S и L при стоимости капитала обоих проектов 10%. При этом каждый годовой денежный поток делится на

(1 + k)t = 1,10t,

где t – это год, в который он поступает (расходуется), а k – это стоимость капитала проекта. «Обычная» окупаемость не учитывает стоимости капитала – никакие затраты на заемные средства или собственный капитал, используемые для осуществления проекта, не отражаются в потоках денежных средств или в вычислениях. При расчете дисконтированной окупаемости капитальные затраты учитываются – при дисконтировании по стоимости капитала проекта.

В остальном расчет DPP аналогичен расчету простого срока окупаемости PP:

![]()

![]()

Рис. 12.3. Период дисконтированной окупаемости проектов S и L

Для проектов S и L результаты выбора не зависят от того, какой метод расчета окупаемости, РР или DPP, используется: проекту S отдается предпочтение в любом случае. Однако нередко «обычная» и дисконтированная окупаемости дают противоречивые оценки.

Важным недостатком как метода окупаемости, так и метода дисконтированной окупаемости является то, что они игнорируют потоки денежных средств, которые затрачиваются или поступают после завершения периода окупаемости проекта. Например, рассмотрим проекты X и Y, каждый из которых требует первоначальных инвестиционных затрат в 3 тыс. ден. ед., т. е. CF0 = -3 000. Предположим, что оба проекта имеют стоимость капитала, равную 10%. Предполагается, что проект X будет ежегодно порождать потоки денежных средств в 1 тыс. ден. ед. в течение последующих лет, в то время как Y не будет порождать потоков в течение первых четырех лет, но на пятый год создаст единственный входящий поток в сумме 1 млн ден. ед. Здравый смысл предполагает, что проект Y создает большую ценность для акционеров компании, но методы окупаемости и дисконтированной окупаемости укажут на проект X как на более удачный. Следовательно, у обоих методов окупаемости имеются серьезные недостатки, которые не будут здесь подробно анализироваться.

Тем не менее оба метода окупаемости могут дать полезную информацию о том, насколько долго инвестированные в проект средства будут «заморожены» в нем. Таким образом, чем короче период окупаемости при постоянных других параметрах, тем при прочих равных условиях выше ликвидность проекта. Кроме того, поскольку потоки денежных средств, ожидаемые позднее, обычно более рискованны, чем потоки денежных средств в более близкой перспективе, то окупаемость часто используется в качестве показателя рискованности проекта.

Чистое приведенное значение. Как только были выявлены недостатки методов окупаемости, люди начали искать иные способы оценки проектов. Одним из них является метод чистого приведенного значения (NPV). Чтобы реализовать данный подход, нужно выполнить следующие действия.

Найти приведенное к настоящему моменту времени значение каждого потока денежных средств, включая как входящие, так и исходящие потоки. Дисконтирование ведется по стоимости капитала проекта.

Полученные дисконтированные потоки денежных средств суммировать; сумма называется чистым приведенным значением (NPV) проекта.

Если NPV положительно, проект должен быть принят, а если оно отрицательно, он должен быть отклонен. Если два проекта с положительным NPV являются взаимоисключающими, то должен быть выбран проект с большим чистым приведенным значением.

Уравнение для вычисления чистого приведенного значения следующее:

![]() NPV

= CF0 +

NPV

= CF0 +

![]() ,

(12.1)

,

(12.1)

где CFt – ожидаемый чистый поток денежных средств в году t; k – стоимость капитала; n – срок жизни проекта.

Исходящие потоки денежных средств рассматриваются как отрицательные; для проектов S и L только CF0 отрицательно, но для множества крупных и длительных по срокам проектов исходящие потоки возникают в течение нескольких лет до того, как начинаются операции. Кроме того, отрицательные потоки могут возникать и позднее, например в случае необходимости планового ремонта или замены оборудования.

При стоимости капитала 10% чистое приведенное значение проекта S составит 78,82 ден. ед.

Аналогично находится чистое приведенное значение проекта L:

NPVL = 49,18 тыс. ден. ед.

Таким образом, оба проекта должны быть приняты, если они независимы, но S должен быть выбран вместо L, если они взаимоисключающие.

Логическое обоснование метода чистого приведенного значения. Логическое обоснование метода чистого приведенного значения довольно простое. Нулевое чистое приведенное значение указывает на то, что потоки денежных средств проекта достаточны для возмещения инвестированного капитала и обеспечения необходимой нормы прибыли на этот капитал. Если проект имеет положительное чистое приведенное значение, то он порождает больше денежных средств, чем необходимо для обслуживания привлеченного для его осуществления капитала, и избыточные денежные средства накапливаются исключительно у акционеров фирмы. Следовательно, если фирма принимает проект с положительным чистым приведенным значением, то положение акционеров улучшается. В приведенном примере благосостояние акционеров увеличится на 78,82 тыс. ден. ед., если фирма примет проект S, но только на 49,18 тыс. ден. ед., если она примет L. Отсюда становится понятно, почему проекту L фирма должна будет предпочесть S.

Существует также прямая связь между приведенным чистым значением проекта и экономической добавленной стоимостью (EVA) – чистое приведенное значение равно приведенному значению будущей экономической добавленной стоимости проекта. Следовательно, принятие проектов, имеющих положительное приведенное значение, должно приводить к положительной экономической добавленной стоимости и положительной рыночной добавленной стоимости (или превышению рыночной стоимости фирмы над ее балансовой стоимостью). Поэтому система вознаграждений менеджеров за достижение положительной экономической добавленной стоимости приведет к использованию метода чистого приведенного значения для принятия решений по капитальному бюджетированию каждого проекта.

Внутренняя доходность (рентабельность). Внутренняя доходность (IRR) определяется как ставка дисконтирования, уравнивающая приведенное значение ожидаемых входящих потоков проекта и приведенное значение его затрат:

NPV

= CF0 +

![]() (12.2)

(12.2)

Для проекта S это уравнение выглядит так:

-1 000 +![]() .

.

Таким образом, для нахождения IRR необходимо решить одно уравнение с одним неизвестным.

В то время как нахождение чистого приведенного значения возможно и без помощи финансового калькулятора или электронной таблицы, это не так просто в отношении внутренней доходности проекта. К счастью, решить эту задачу можно с помощью электронной таблицы Excel. Значения внутренней доходности проектов S и L следующие:

IRRS = 14,5%; IRRL = 11,8%.

Если оба проекта имеют стоимость капитала, или барьерную ставку, равную 10%, то внутренняя доходность указывает, что если проекты независимы, оба должны быть приняты; ожидается, что оба принесут дохода больше, чем на их осуществление будет затрачено капитала. Если они являются взаимоисключающими, проект S считается предпочтительным как имеющий большую IRR, и он должен быть принят, а проект L отклонен. Если стоимость капитала выше 14,5%, оба проекта должны быть отклонены.

Заметьте, что уравнение (12.2) для нахождения внутренней доходности – это просто формула равного нулю чистого приведенного значения (12.1), решенная относительно ставки дисконтирования. Методы чистого приведенного значения и внутренней доходности будут практически всегда приводить к одним и тем же решениям о принятии или отклонении независимых проектов. Это происходит потому, что если чистое приведенное значение положительно, внутренняя доходность должна превышать стоимость капитала k. Тем не менее эти методы даже в простейших ситуациях могут давать противоречивые результаты при оценке взаимоисключающих проектов.

Логическое обоснование метода внутренней доходности. Почему же есть смысл особо выделить внутреннюю доходность – ставку дисконтирования, уравнивающую приведенное значение затрат проекта и его денежных поступлений и соответственно приравнивающую его NPV к нулю? Логика здесь следующая: 1) внутренняя доходность проекта (IRR) – это его ожидаемая норма прибыли; 2) если IRR превышает стоимость капитала, используемого для финансирования проекта, то после его обслуживания останется излишек средств, и этот излишек будет накапливаться у акционеров фирмы. Следовательно, принятие проекта, внутренняя доходность которого превышает его стоимость капитала, увеличивает благосостояние акционеров. С другой стороны, если внутренняя доходность меньше стоимости капитала, то принятие проекта обременит акционеров фирмы дополнительными затратами. Именно эта характеристика уровня безубыточности делает внутреннюю доходность полезной при оценке капитальных проектов.