Другие свойства облигаций. Помимо вышеперечисленных, существуют также другие типы облигаций.

Конвертируемые облигации – это облигации, которые могут быть по желанию владельца конвертированы в обыкновенные акции по фиксированному курсу обмена. Конвертируемые облигации имеют более низкую доходность, чем неконвертируемые, но они дают инвесторам возможность получения капитальной прибыли в случае роста цены акции. Облигации с варрантами аналогичны конвертируемым облигациям. Варранты – это дополняющие облигацию опционы, позволяющие владельцам облигаций покупать акции по объявленной цене, тем самым обеспечивая получение капитальной прибыли в случае, если их рыночная цена вырастет. Облигации, выпускаемые с варрантами, как и конвертируемые облигации, имеют более низкую доходность, чем без них.

Доходные облигации – это облигации, проценты по которым выплачиваются только при наличии у компании достаточной прибыли. Эти ценные бумаги не могут вызвать банкротства компании, но, с точки зрения инвестора, они более рискованны, чем «обычные».

Индексируемые облигации – это облигации, процентная ставка по которым зависит от индекса инфляции (например, индекса потребительских цен), и поэтому выплачиваемые по таким облигациям проценты автоматически растут по мере роста цен, тем самым защищая владельцев облигаций от инфляционных потерь.

К

8.3. Оценка облигаций

· из процентных платежей в течение срока обращения облигаций и выплаты номинала при наступлении срока погашения для купонной облигации; при этом для облигации с плавающим купоном ожидаемые потоки могут с течением времени меняться;

· выплаты номинала при наступлении срока погашения для облигации с нулевым купоном.

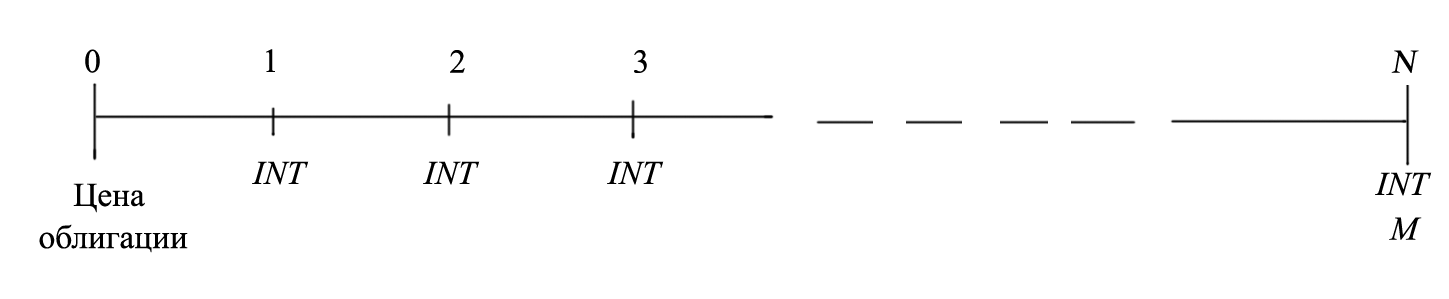

Для «обыкновенной» облигации с фиксированным купоном временный график платежей выглядит так:

kd,

%

Здесь kd – рыночная ставка доходности (используется для вычисления приведенного значения потоков денежных средств облигации). kd обычно не равна купонной ставке, но может с ней сравняться, если облигация продается по номинальной стоимости;

N – число периодов до срока погашения облигации. Важно, что N сокращается по мере того, как пройдет очередной год жизни облигации;

INT – это сумма годовых процентов в ден. ед.

INT = Купонная доходность · Номинал.

Если бы по облигации осуществлялась выплата процентов раз в полгода, то платеж составлял бы 50 ден. ед. каждые шесть месяцев. Платеж был бы нулевым, если бы компания выпустила облигации с нулевым купоном, и изменялся бы, если бы облигация имела плавающий купон. Наконец, М – это номинальная стоимость облигации. Эта сумма должна быть выплачена при наступлении срока погашения облигации.

Формула (8.1) позволяет легко найти стоимость любой облигации.

(8.1)

(8.1)

где kd – ставка доходности.

Подставляя значение для 15-летней облигации «Газпрома» с i = kd = 10% и номиналом М = 1 тыс. ден. ед., получаем:

![]()

Особо отметим, что, как уже говорилось, в случае с полугодовыми купонами следует использовать

(8.2)

(8.2)

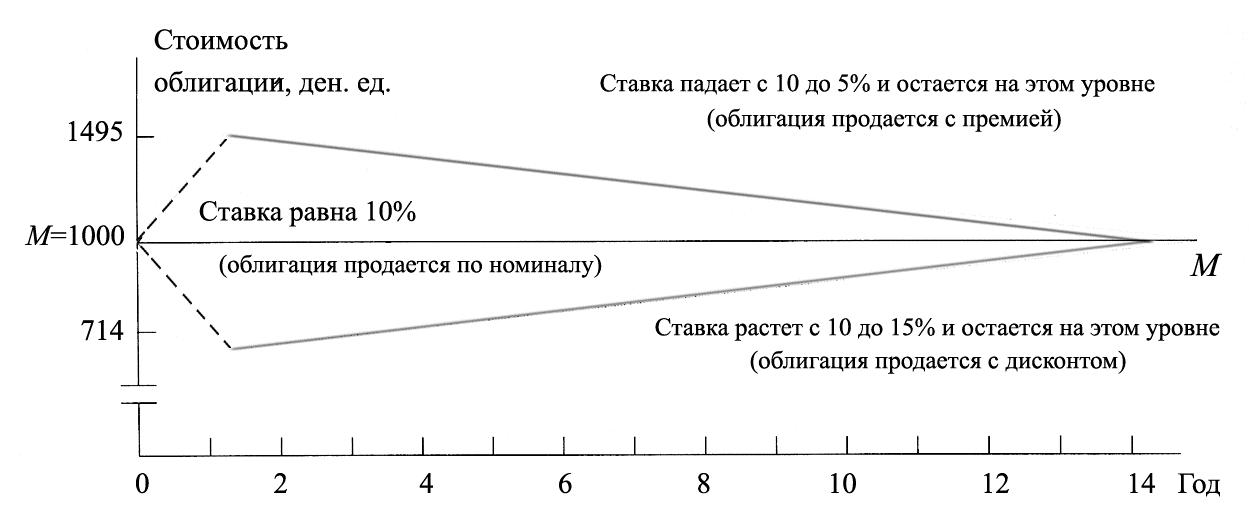

Изменение стоимости облигаций с течением времени. Как правило, только что выпущенные облигации обычно продаются по цене, близкой к их номинальной стоимости, но цены обращающихся (выпущенных какое-то время назад) облигаций могут значительно колебаться.

Предположим, например, что после выпуска облигаций компании «Газпром» процентные ставки в экономике упали, и в результате этого kd упала ниже их купона, снизившись до 5%. В этом случае стоимость облигаций в конце первого года составит согласно (8.1) 1 494,93 ден. ед.

![]()

Тот факт, что с падением рыночной ставки стоимость облигаций выросла, вполне объясним: ведь при нынешней ставке kd = 5% цену, равную номиналу 1 тыс. ден. ед., имели бы облигации с купоном i = 5%, в то время как рассматриваемые облигации «Газпрома» приносят вдвое большие процентные платежи!

Также по (8.1) легко рассчитать, что еще через год та же облигация будет стоить 1 469,68 ден. ед. Таким образом, если бы вы сразу после падения рыночных ставок с 10 до 5% приобрели облигацию по 1 494,93 и затем продали ее спустя один год, вы понесли бы капитальные потери в сумме 25,25 ден. ед.

При этом ваша общая прибыль составила бы

Купонные платежи + Капитальная прибыль (убыток) =

= 100,00 + (–25,25) = 74,75 ден. ед.

Ваша доходность в процентном выражении равнялась бы сумме процентной доходности, называемой также текущей доходностью, и капитальной прибыли:

Текущая доходность = 100/1 494,93 = 0,0669, или 6,69%;

Капитальная прибыль = 25,25 /1 494,93 = 0,0169, или 1,69%;

Общая доходность = 74,75/1 494,93 = 0,05, или 5%.

На рис. 8.1 показан график изменения стоимости облигации с течением времени, если процентные ставки в экономике: 1) остаются неизменными на уровне 10%; 2) снижаются с 10 до 5% и затем остаются неизменными или 3) вырастают до 15% и остаются постоянными на этом уровне. Конечно, если процентные ставки не остаются постоянными, цена облигации будет колебаться. При этом независимо от того, что будет происходить с процентными ставками, цена на облигацию будет сходиться к номиналу 1 тыс. ден. ед. по мере приближения к дате ее погашения (за исключением, естественно, случая банкротства, когда стоимость облигации может значительно упасть).

Рис. 8.1. Изменение во времени стоимости облигации с номиналом 1 тыс. ден. ед. и купоном 10% при рыночных ставках 5, 10, 15%