2.4 Спрос на инвестиционные блага. Кейнсианская

и неоклассическая концепции спроса на инвестиции

Инвестиции — долгосрочные вложения государственного или частого капитала в различные отрасли экономики как внутри страны, так и за границей с целью извлечения прибыли.

В макроэкономике под инвестициями понимаются реальные инвестиции — вложения капитала частной фирмой или государством в производство той или иной продукции.

Выделяют три типа инвестиций:

1. Производственные инвестиции это расходы фирм на здания, сооружения, машины и оборудование, которые приобретаются ими для использования в своей производственной деятельности. Такие инвестиции, как уже отмечалось, осуществляются с целью расширения объема применяемого капитала или восстановления изношенного капитала.

2. Инвестиции в жилищное строительство расходы домохо-зяйств на приобретение вновь построенных домов или квартир для последующего проживания или для последующей сдачи в аренду.

Экономисты изучают инвестиции для лучшего понимания природы изменения выпуска товаров и услуг. Поэтому центральное место в теории инвестиций занимает вопрос о том, какие факторы определяют намерения (планы) фирм по увеличению своего физического капитала и товарных запасов, т.е. чистые инвестиции предпринимательского сектора экономики.

3. Инвестиции в запасы это те товары, которые откладываются фирмами для хранения, включая сырье и материалы, незавершенное производство и готовые изделия. Запасы создаются фирмами с различными целями. Важнейшей из них является сглаживание колебаний объема производства при временных взлетах и падениях объема продаж. Когда объем продаж высок, фирмы производят меньше, чем продают, уменьшая свои запасы. Когда объем продаж низок, фирмы производят больше, чем продают, а избыточные товары формируют запас. Таким образом, создавая запасы, фирмы лучше приспосабливаются к краткосрочным колебаниям экономической конъюнктуры. Кроме того, причинами образования запасов могут являться технологические особенности производства, потребности обеспечения его непрерывности и эффективности и пр.

Различают валовые и чистые инвестиции.

Валовые (брутто) инвестиции — это инвестиции на замещение старого оборудования (амортизация) плюс прирост инвестиций на расширение производства.

Чистые (нетто) инвестиции — это валовые инвестиции за вычетом суммы амортизации основного капитала.

Инвестиционный спрос состоит из двух частей:

1) из спроса на восстановление изношенного капитала;

2) из спроса на увеличение чистого реального капитала.

Инвестиционный спрос — это самая динамичная и изменчивая составляющая совокупного спроса, она зависит от объективных факторов (состояние экономической конъюнктуры: ожидаемая норма чистой прибыли, ставка процента) и субъективного фактора (решения предпринимателей).

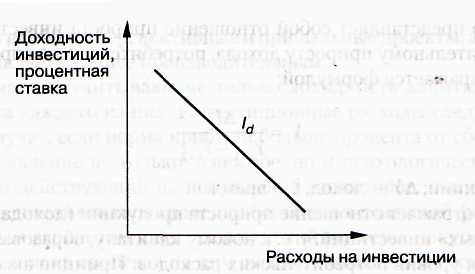

Кривая инвестиционного спроса показывает в графической форме размер инвестиций, осуществление которых возможно при каждом данном уровне процентной ставки.

На рис. 2.5 видно, что между ставкой процента и совокупной величиной требуемых инвестиций существует обратная зависимость.

Помимо процентной ставки на инвестиции оказывает влияние увеличение ВНП. изменения в размерах налогообложения, технологические изменения и ожидания предпринимателей. В этом случае происходит изменение спроса на инвестиции. Любой фактор, вызывающий прирост ожидаемой доходности инвестиций, смещает кривую инвестиционного спроса вправо, а вызывающий смещение ожидаемой доходности — смещает кривую влево.

Рис. 2.5 Кривая инвестиционного спроса

Фактические инвестиции — это запланированные и незапланированные (непредусмотренные изменения в товарно-материальных запасах) инвестиции.

В зависимости от факторов, определяющих объем спроса на инвестиции, их подразделяют на автономные и индуцированные.

Индуцированные инвестиции (1и). Индуцированными называются инвестиции, порождаемые устойчивым увеличением спроса на товары и услуги.

Расширение спроса ведет к росту цен. Рост цен, в свою очередь, создает возможности для увеличения прибыли за счет расширения предложения на рынке благ. Предприниматели первое время могут удовлетворять возросший спрос при неизменном объеме производства за счет уменьшения запасов. Когда увеличение спроса имеет устойчивый характер, запасы постепенно истощаются и у предпринимателей появляется заинтересованность в увеличении объемов производства. Если производственные мощности используются полностью и с оптимальной интенсивностью, то выпуск дополнительной продукции с наименьшими затратами может быть обеспечен только за счет увеличения производственных мощностей.

Таков механизм формирования стимулов к осуществлению индуцированных инвестиций. При устойчивом сокращении совокупного спроса рассмотренная цепочка зависимостей развивается в обратном направлении.

Для определения объема инвестиций, индуцированных устойчивым изменением спроса на блага, необходимо знать, сколько единиц дополнительного капитала потребуется для производства дополнительной единицы продукции. Показатель, характеризующий соотношение между приростом капитала и приростом выпуска (V = ΔK/ΔY), называется акселератором (или коэффициентом приростной капиталоемкости).

Если значение акселератора известно, то можно определить, какой объем инвестиций необходим для увеличения объема производства от исходного уровня (Yo) до желаемого, соответствующего возросшему спросу (К):

Iи = V х (Y1- Y0) = V х ΔY

Модель акселератора (индуцированных инвестиций) была предложена Дж. Кларком.

Акселератор отражает отношение прироста продукции (дохода, спроса) только «индуцированных» инвестиций, т. е. к новому капиталу, образованному в результате увеличения уровня потребительских расходов. Принцип акселерации состоит в том, что увеличение или уменьшение потребительских расходов вызывает изменений в накоплении капитала. Увеличение потребительского спроса на товары вызывает рост производственных мощностей. Уменьшение потребительских расходов может сократить прибыль, что вызовет снижение объема инвестиций.

В макроэкономических моделях акселератор соединяется с мультипликатором (множителем), широко используется для регулирования экономики за рубежом.

Автономные инвестиции (Ia). Автономными называются инвестиции, осуществляемые при неизменном спросе на блага. Эти инвестиции осуществляются с целью внедрения новой техники и повышения качества продукции. Они сами становятся причиной увеличения национального дохода, а не его следствием.

Основная часть инвестиций осуществляется за счет заемных средств. Источником их финансирования являются сбережения домохозяйств. Платой за привлечение единицы заемных средств (издержками заимствования) является процентная ставка.

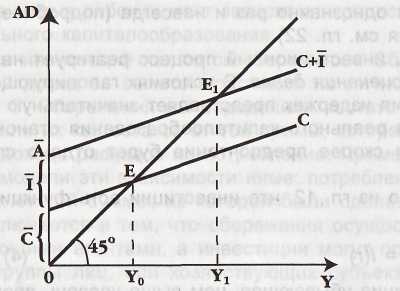

Сумму автономных потребительских и инвестиционных расходов (Сa + Ia) обозначим символом Аa. Таким образом, теперь мы можем определить совокупный спрос (AD), отражающий планируемые расходы, следующим образом:

AD = Аa + mpcY (9)

Равновесный уровень дохода с учетом автономных инвестиций

Автономные расходы (Аa) являются суммой

автономного потребления (Сa) и автономных инвестиций (/a)

На рис. 2.6 график планируемых совокупных расходов сдвигаемся вверх на величину автономных инвестиций. Расстояние от 0 до Аa на оси ординат соответствует суммарной величине автономного потребления и автономных инвестиций. Равновесный уровень дохода повышается. Если ранее он составлял величину Yo, соответствующую точке Е, то в результате сдвига вверх графика совокупных расходов он составит величину У1, соответствующую точке Е1

Влияние инвестиций на совокупный спрос (национальный доход) отражается в теории мультипликатора и акселератора.

Теория мультипликатора возникла в период Великой депрессии 1929-1933 гг. применительно к обществу, находящемуся в условиях острейшего кризиса.

Мультипликатор показывает роль инвестиций в росте объема национального дохода и занятости. Действие мультипликатора можно записать в виде цепочки: ↑ I, => ↑N, => ↑Y, => ↑C, т. е. с ростом инвестиций увеличивается занятость, а затем доход и потребление.

Таким образом, между изменением автономных инвестиций и национальным доходом существует устойчивая связь.

Мультипликатор инвестиций — численный коэффициент, показывающий зависимость изменения дохода от изменения автономных инвестиций. Если произойдет прирост объема инвестиций (например, увеличатся государственные ассигнования на общественные работы в условиях спада экономики), то доход увеличится на величину, которая в М раз больше, чем прирост инвестиций, т. е.

ΔY=MI x ΔI,

где ΔY— приращение дохода; ΔI— приращение инвестиций; М1 — мультипликатор (множитель), следовательно,

M1

=

Статическая модель мультипликатора была предложена в 1931 г. Р. Ф. Каном, детально разработана Дж. М. Кейнсом.

Динамическая модель мультипликатора, учитывающая фактор времени, была подробно исследована П. Самуэльсоном, Ф. Маклупом, Дж. Робинсон, А. Хансеном и др.

В дальнейшем экономисты пришли к выводу, что мультипликационный эффект могут вызвать эндогенные (внутренние) факторы. Подтверждением этому послужили: мультипликатор потребления, кредитный, банковский, депозитный и налоговый.

В условиях стагнирующей экономики уровень предельной склонности к потреблению, по Кейнсу, невысок, и спрос не достигает величины эффективного спроса. Эффективный спрос - это совокупный спрос, соответствующий совокупному предложению. При этом эффективный спрос, сочетающийся с полной занятостью, согласно Кейнсу, представляет собой лишь частный случай. «Кейнсианская революция», как часто называют переворот в экономической науке, осуществленный выдающимся английским экономистом, состоит в том, что было теоретически обосновано положение о возможности равновесия в условиях неполной занятости.

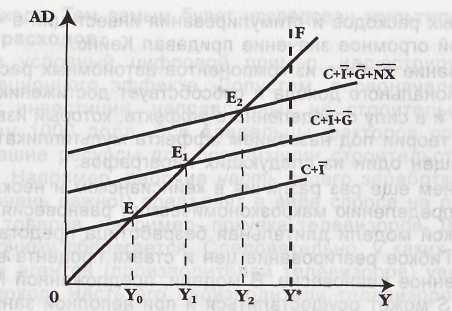

Рис 2.7 «Кейнсианский крест»

Если к расходам на личное потребление «добавить» инвестиции, то график потребления сдвинется вверх пс вертикали на расстояние, соответствующее автономным инвестициял (рис. 2.7).

Теперь линия планируемых расходов пересечет линию 45° в точке Е. Этой точке будет соответствовать объем дохода в размере Уо. Чел больше автономные инвестиции, тем выше поднимается график сово купных расходов и тем ближе «заветный» уровень полной занятости Бзли же государство будет само осуществлять автономные расходы Gа, то линия совокупных расходов поднимется еще выше: точка Е1 приблизилась к точке F, соответствующей уровню дохода при полной занятости всех ресурсов (Y*). Прибавив к автономным расходам и расходы на чистый экспорт (NXа)1 мы будем все более приближаться к уровню полной занятости (точка Е2). Общая идея ясна - каждое добавление какого-либо элемента автономных расходов будет сдвигать вверх линию совокупных расходов.

Итак, с учетом всех элементов автономных расходов в открытой экономику совокупный спрос_можно представить как

AD = Са + mpcY + /а + Gа + NXа; помня, что mpcY представляет собор функцию потребления, и что суммирование всех видов автономных расходов обозначается буквой Аа, планируемый совокупный спрос может быть представлен известной нам формулой:

AD = А + mpcY.

Рис. 2.7 - наглядная графическая иллюстрация той благотворной роли го сударственных расходов и стимулирования инвестиций в частном секторе, которой огромное значение придавал Кейнс.

Наращивание любого из компонентов автономных расходов ведет к росту национального дохода и способствует достижению полной занятости еще и в силу определенного эффекта, который известен в экономической теории под названием эффекта мультипликатора.

Кейнсианская концепция спроса на инвестиции

В основе кейнсианской теории спроса на инвестиции лежит введенное Дж. М. Кейнсом понятие «предельной эффективности капитала». Она называется предельной потому, что речь идет о капитале, который добавляется к уже имеющемуся.

Решая вопрос о целесообразности инвестирования, предприниматели сопоставляют ожидаемый поток чистого дохода от инвестиционных проектов с инвестиционными затратами. Сложность состоит в оценке временного аспекта, так как основные затраты осуществляются, как правило, в первые годы, а доходы от них распределяются на последующие годы. Вкладывая средства в инвестиционные проекты, предпринимателю необходимо учесть потенциальный процент на вложенные средства и степень риска.

Предприниматели оценивают поток чистого дохода от инвестиционных проектов с помощью дисконтирования. Возможность получения некоторой суммы через t лет можно определить, разделив эту сумму на (1 + R)n, где R — дисконтная ставка. Инвестиционный проект будет экономически целесообразным, если:

K0

˂

+

+

+…+

+…+

где Ко — требуемые вложения в инвестиционный проект; П1, П2,..., Пn —. потоки чистых доходов от проекта в момент времени 1, 2,..., n;R — норма дисконта.

То значение нормы дисконта, которое превращает данное неравенство в равенство, называется предельной эффективностью капитала (R*). Инвестиционный спрос связан с отбором инвестиционных проектов по критерию доходности. Инвесторы, выбирая между инвестиционными проектами, остановятся на тех проектах, у которых R* самая высокая.

R* падает с увеличением роста объема инвестиций, поскольку по мере роста инвестиций падает их ожидаемая доходность. Это происходит потому, что сначала инвестируются наиболее перспективные и прибыльные проекты, а дальнейшее инвестирование является менее производительным.

Предприниматели учитывают не только доходность капиталовложений, но и степень риска каждого из них. Инвестиционные расходы следует увеличивать только в том случае, если норма прибыли больше процента от сбережений. Ставка процента — явление не только денежное, но и психологическое, это важнейший фактор, воздействующий на побуждения инвесторов; она представляет собой вознаграждение за отказ от хранения богатства в денежной форме. Поскольку самым надежным вариантом капиталовложений является покупка государственных облигаций, ставка процента по ним рассматривается в качестве нижнего предела R*.

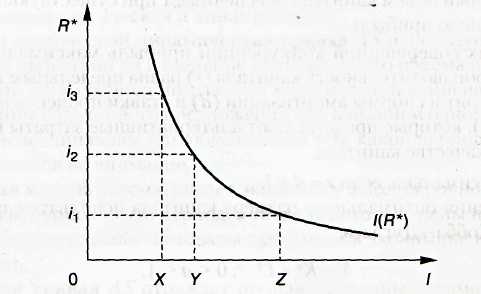

Инвестиции будут осуществлять в том случае, если R* > i.

Из рис. 2.8 видно, что при ставке процента i3 целесообразны вложения в объеме ОХ, при ставке процента i2 — в размере ОY, а при ставке процента it — инвестиционные расходы увеличатся до 0Z.

Рис. 2.8. Определение целесообразности инвестиционных проектов

Объем инвестиционного спроса будет тем выше, чем меньше текущая ставка процента. Следовательно, инвестиционный спрос можно представить как убывающую функцию от ставки процента:

Ia = Ii (R*- i)

где Ii — предельная склонность к инвестированию.

Предельная склонность к инвестированию (Ii) показывает, на сколько единиц увеличатся инвестиции в случае снижения ставки процента на один пункт. Если i↓, то увеличится предельная склонность к инвестированию.

Среди зарубежных экономистов нет единства во взглядах по поводу чувствительности инвестиций по отношению к изменениям процентной ставки. Кейнс и его последователи считают, что объем инвестиций зависит в большей степени от R*, чем от ставки процента.

Предельная эффективность капитала — это категория экономического прогнозирования ex ante, поскольку за основу расчета берется не фактическая, а ожидаемая доходность инвестиционных проектов, через R*. «Предполагаемое будущее влияет на настоящее»; это не оценочный показатель, не конкретная ставка процента, это внутренняя норма доходности.

На значение R* влияют субъективные факторы: пессимизм и оптимизм инвесторов.

Неоклассическая теория спроса на инвестиции

Согласно концепции неоклассиков, предприниматели осуществляют инвестирование с целью достижения оптимального размера капитала. Поэтому функцию инвестиционного спроса можно представить:

Ia = β(К*- Кt); 0< β < 1,

где I a — объем автономных инвестиций на период t;

Kt — фактический объем капитала; К*— оптимальный объем капитала;

β — коэффициент, характеризующий меру приближения существующего капитала к оптимальному за период t.

Определение оптимального объема капитала:

1. Оптимальный объем капитала обеспечивает при существующей технологии максимальную прибыль.

2. В условиях совершенной конкуренции прибыль максимальна, когда предельная производительность капитала (г) равна предельным издержкам, которые состоят из нормы амортизации (d) и ставки процента по финансовым активам (i), которые представляют альтернативные затраты использования средств в качестве капитала.

Прибыль максимальна, если r = d + i.

Для определения оптимального размера капитала используем производственную функцию Кобба—Дугласа: Y = Ka х L1-a ; 0 ˂ a ˂ 1,

где а — параметр, по которому определяется вклад капитала в выпуск продукции. Используя условие максимизации прибыли, оптимальное значение капитала будет равно:

К* = aY

d+i

Если при заданном значении предельных издержек изменится технология производства, то значение К* тоже изменится. Если из-за научно-технического прогресса растет предельная производительность капитала, то К* также увеличится (при неизменной ставке процента).

Таким образом, инвестиционный спрос есть возрастающая функция от предельной производительности капитала и убывающая функция от ставки процента (при заданном, значении амортизации).

Неоклассическая функция инвестиций более объективна по сравнению с кейнсианской, так как она определяется технологией производства в отличие от кейнсианской, которая зависит от R*, соотношения оптимизма и пессимизма инвесторов. Кейнсианская функция инвестиций имеет меньшую эластичность по ставке процента, чем неоклассическая.

Парадокс бережливости.

Традиционный взгляд классической теории на процессы сбережения и инвестирования подчеркивает благотворность высоких сбережений. Ведь чем выше сбережения, тем глубже «резервуар», откуда черпаются инвестиции. Поэтому высокая склонность к сбережениям, по логике классической школы, должна способствовать росту инвестиций, дохода и процветанию нации.

Взгляд на эту проблему, сформулированный Кейнсом, существенным образом отличается от классической трактовки. Кейнс пришел к выводу, что в странах, достигших высокой стадии экономического развития, стремление сберегать будет всегда опережать стремление инвестировать. Это происходит по следующим причинам. Во-первых, с ростом накопления капитала снижается предельная эффективность его функционирования, так как все более и более сужается круг альтернативных возможностей высоко прибыльных капиталовложений. Во-вторых, с ростом доходов в индустриально развитых странах будет увеличиваться доля сбережений - достаточно вспомнить, что S есть функция Y, и зависимость эта положительна. Почему же наращивание сбережений не сделает общество богаче?

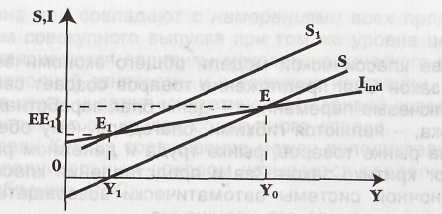

Ответ состоит в следующем. Увеличение сбережений означает сокращение расходов на потребление. Это, в свою очередь, вызовет сокращение совокупного спроса и объема реализованного ВВП. В силу эффекта мультипликатора произойдет сокращение дохода на величину большую, нежели первоначальное увеличение сбережений. На рис. 18.14 видно, что график сбережений сдвигается вверх, из положения

Парадокс бережливости

Сдвиг вверх графика сбережений от S до S, при неизменном уровне автономных инвестиций I приведет к тому, что из-за эффекта мультипликатора экономика будет функционировать на уровне более низкого выпуска

S в положение S1. Если ранее равновесие устанавливалось в точке Е при значении дохода Yо, то теперь равновесие установится в точке E1 при значении У1. «Парадокс бережливости» означает, что увеличение сбережений приводит к уменьшению дохода.

Следует заметить, что пример с «парадоксом бережливости» мы рассматривали при допущении об автономных инвестициях, т. е. капиталовложениях, независимых от объема и динамики национального дохода. Однако автономные инвестиции, осуществленные в виде первоначальной «инъекции», вследствие эффекта мультипликатора приведут к росту национального дохода. Рост дохода, в свою очередь, вызовет производные инвестиции. Тогда график инвестиций будет представлять собой не горизонтальную линию, а линию с положительным наклоном.

Заметим, что мультипликативный эффект может повернуться и в другую сторону. Сокращение дохода будет (вследствие эффектов мультипликации и акселерации) сокращать и производные инвестиции, а это будет вести к стагнации экономики.

Если экономика находится в состоянии неполной занятости, увеличение склонности к сбережению, естественно, означает не что иное, как уменьшение склонности к потреблению. Сокращение потребительского спроса означает невозможность для производителей товаров продавать свою продукцию. Затоваренные склады никак не могут способствовать новым капиталовложениям. Производство начнет сокращаться, последуют массовые увольнения, и, следовательно, падение национального дохода в целом и доходов различных социальных групп. Добродетель сбережения, о которой говорила классическая школа, оборачивается своей противоположностью - нация становится не богаче, а беднее. В условиях неполной занятости «парадокс бережливости» проявляется как незапланированный результат вполне осознанных действий отдельных хозяйствующих субъектов, руководствующихся своими личными представлениями о рациональном поведении.

Графически «парадокс бережливости» с учетом производных инвестиций показан на рис. 2.9

Рис. 2.9 Парадокс бережливости с учетом

производных инвестиций.

Линия 1ind (линия производных инвестиций) теперь не параллельна оси абсцисс, как это было ранее - ведь речь идет о производных инвестициях, а они растут или падают в зависимости от изменений национального дохода.

Сдвиг линии S вверх, в положение S1 означает рост сбережений. Если ранее точка равновесия Е соответствовала объему, националь ного дохода, равному Yо, то теперь ситуация изменилась. Точка E1 образованная в результате пересечения линии Iind и линии S1 показывает, что новому равновесию между сбережениями и производными инвестициями соответствует национальный доход в размереУ1. Произошло сокращение дохода так же, как и на предыдущем рисунке с автономными инвестициями. Но в случае с производными инвестициями после сдвига кривой сбережений инвестиции уже составляют не первоначальную величину EY0, а меньшую величину, равную отрезку E1 Y1.

В данном случае «парадокс бережливости» заключается в том, что рост сбережений уменьшает, а не увеличивает инвестиции - вывод, противоречащий постулату классической школы.

Но следует заметить, что «парадокс бережливости» характерен только для условий неполного использования ресурсов в стагнирую-щей экономике, наиболее устрашающим примером которой была Великая депрессия. В условиях полной занятости, когда экономика испытывает инфляционный «перегрев», увеличение склонности к сбережению (соответственно, уменьшение склонности к потреблению) может способствовать снижению уровня цен.

Совокупное предложение.

Графический анализ кривой совокупного предложения AS является более сложным, нежели исследование кривой AD. Важно сразу сделать оговорку, что в рядах экономистов кейнсианской и неоклассической школ не существует полного единодушия в определении конфигурации этой кривой. Мы рассмотрим «синтетическую» кривую совокупного предложения. Такое название ей дано потому, что эта кривая отражает синтез различных взглядов представителей кейнсианства и неоклассиков.

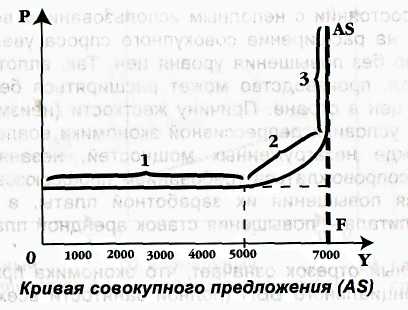

Кривая совокупного предложения AS (рис. 2.10) отражает изменения реального объема производства, или выпуска, в связи с изменением общего уровня цен.

Обычная кривая краткосрочного предложения отдельной конкретной фирмы имеет положительный наклон. Это означает, что при более высокой цене производитель будет расширять производство.

В масштабе всей экономики могут сложиться три различные ситуации:

• состояние неполной занятости. Этому соответствует отрезок 1,

• состояние, приближающееся к уровню полной занятости, т. е. отрезок 2,

• состояние полной занятости, что отражено графически отрезком 3.

Таким образом, кривая AS как бы «склеена» из трех отрезков: горизонтального, промежуточного и вертикального. Горизонтальный отрезок в экономической литературе называется «кейнсианским», а вертикальный «классическим». Смысл этих наименований связан с той трактовкой, которую дают кейнсианская и классическая школы взаимозависимости между уровнем цен и реальным объемом ВВП (Y).

Согласно кейнсианскому подходу, экономика, находящаяся в депрессивном состоянии с неполным использованием всех ресурсов, будет отвечать на расширение совокупного спроса увеличением реального ВВП, но без повышения уровня цен. Так, вплоть до отметки 5000 млрд. долл. производство может расширяться без повышения общего уровня цен в стране. Причину жесткости (неизменности) цен легко понять: в условиях депрессивной экономики вовлечение в производство прежде незагруженных мощностей, незанятой рабочей силы не будет сопровождаться требованием профсоюзов или отдельных трудящихся повышения их заработной платы, а поставщиков физического капитала - повышения ставок арендной платы за услуги капитала.

Промежуточный отрезок означает, что экономика приближается к состоянию потенциального ВВП (полной занятости всех ресурсов) и начинают появляться так называемые «узкие места». В отдельных отраслях уже оказываются занятыми все трудовые ресурсы и производственные мощности. И в такой ситуации для того, чтобы расширить объем реального ВВП, необходимо повышение цен на факторы производства, чтобы вовлечь в производство дополнительные трудовые ресурсы и привлечь поставщиков машин, оборудования, сырья и т. п. Рост цены труда и цены других ресурсов повлечет за собой рост издержек на единицу продукции у фирм, а для того, чтобы сохранить прежний уровень прибыльности, фирмам необходимо повысить цены на свою продукцию. На графике видно, что в интервале от 5000 до 7000 млрд. долл. выпуска расширение реального объема производства сопровождается ростом уровня цен (Р), или дефлятора, достигшего более высокой отметки.

И, наконец, классическая и неоклассическая школы считают, что рыночный механизм, если в его действие не вмешается государство, сам по себе обеспечивает состояние полной занятости. Экономика функционирует на уровне, соответствующем потенциальному ВВП. На графике этому состоянию соответствует уровень выпуска 7000 млрд. долл. в точке F. Если экономика достигла точки F, то в ответ на увеличение совокупного спроса возможностей для расширения производства у фирм больше нет. Реакция производителей товаров и услуг будет одна - повышение цен, что поднимет и общий уровень цен в стране. Поэтому «скольжение» вдоль отрезка 3 сопровождается только изменением уровня цен, а реальный ВВП остается на одном и том же уровне - 7000 млрд. долл.

Подчеркнем, что кривая AS отражает динамику издержек производства на единицу продукции в связи с изменением уровня цен. Эти издержки не претерпевают изменений на горизонтальном отрезке, но растут на промежуточном и вертикальном отрезках «синтетической» кривой совокупного предложения.

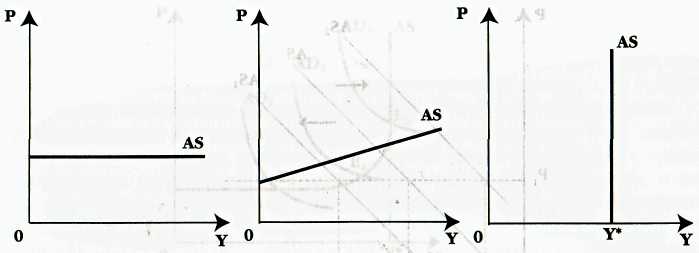

а) экстремальный б) нормальный в) классический

кейнсианский случай кейнсианский случай случай

Рис. 2.11 Альтернативные взгляды на конфигурацию кривой AS

Итак, наше объяснение конфигурации кривой AS соединило альтернативные взгляды. Кейнсианский случай в его экстремальном варианте графически означает горизонтальную линию. Так называемый нормальный кейнсианский случай означает положительный наклон кривой AS. Классический случай изображается вертикальной кривой AS, исходящей из точки на оси абсцисс, соответствующей потенциальному ВВП (Y*) (см. рис. 2.11).

При анализе совокупного предложения мы сталкиваемся с различными допущениями, которые используют ученые при исследовании экономики в краткосрочном и долгосрочном периодах. Кейнсианская теория рассматривает экономику в краткосрочном периоде. На этом временном отрезке цены и заработная плата негибки, в частности, из-за трудовых коллективных договоров о заработной плате, которые не пересматриваются каждый месяц. А заработная плата - важнейший элемент издержек производства. Следовательно, при жесткости заработной платы и цен на продукцию фирм общий уровень цен остается неизменным. Нормальный кейнсианский случай, в принципе, тоже относится к краткосрочному периоду, но здесь уже присутствует допущение об относительной гибкости цен по сравнению с номинальной заработной платой. В такой ситуации при повышении цен и жесткости номинальной заработной платы реальная заработная плата будет сокращаться, и фирмам будет выгодно расширять спрос на труд. Произойдет и увеличение выпуска, и повышение уровня цен. Наконец, классический случай более применим к долгосрочному анализу, когда в течение нескольких лет коллективные договоры о заработной плате будут пересмотрены. Цены и заработная плата в долгосрочном периоде обладают гибкостью, и эта гибкость ценового механизма обеспечивает функционирование экономики на уровне потенциального ВВП.

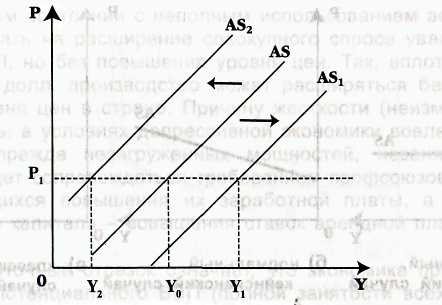

Неценовые факторы, приводящие к смещению кривой AS. Мы исследуем нормальный кейнсианский случай, когда в краткосрочном периоде времени кривая совокупного предложения имеет положительный наклон. Сдвиги кривой AS будут свидетельствовать о новом уровне издержек на единицу продукции, следовательно, изменится реальный выпуск при любом заданном уровне цен в стране. Например, при уровне цен Р1 смещение кривой AS может привести как к увеличению выпуска до уровня Y1 так и его уменьшению до уровня Y2.

Рис 2.12 Неценовые факторы сдвига кривой AS

Множество причин приводит к смещению кривой AS (рис. 2.12). Важнейшие из них - изменение цен на факторы производства. Например, удорожание такого фактора, как труд, приведет к левостороннему смещению кривой AS в положение AS2, снижение же цены труда выразится в правостороннем смещении, в положение AS1 Аналогичные изменения произойдут в связи с динамикой цен на сырье и материалы. Так, повышение цен на энергоресурсы неизбежно вызовет левостороннее смещение кривой AS (вспомним события энергетического кризиса 1973-1975 гг., когда страны-члены ОПЕК резко повысили цены на нефть, что вызвало шок совокупного предложения). Причиной, способствующей смещению кривой AS, является и усиление или ослабление монопольной власти какой-либо группы поставщиков ресурсов (соответственно произойдет лево- или правосторонний сдвиг кривой AS). Кроме того, усиление или ослабление налогового бремени на бизнес могут вызвать соответственно лево- и правосторонний сдвиг рассматриваемой кривой.