28. Особенности оценки эффективности на разных стадиях разработки и осуществления проекта

Оценка эффективности инвестиционных проектов осуществляется на следующих стадиях: - поиск инвестиционных возможностей;- предварительная подготовка проекта - окончательная подготовка проекта;- осуществление инвестиционного проекта(экономический мониторинг).Принципы оценки эффективности инвестиционных проектов одинаковы на всех стадиях. Оценка может различаться по видам эффективности, а также по набору и степени достоверности исходных данных и подробности их описания.На стадиях поиска инвестиционных возможностей и предварительной подготовки проекта, как правило, ограничиваются оценкой эффективности проекта в целом, при этом расчеты денежных потоков производятся в текущих ценах..На стадии окончательной подготовки проекта оцениваются все приведенные выше виды эффективности. При этом должны использоваться реальные исходные данные, в том числе и по схеме финансирования, а расчеты производиться в текущих и прогнозных ценах.В процессе экономического мониторинга инвестиционного проекта рекомендуется оценивать и сопоставлять с исходным расчетом только показатели эффективности участия предприятий в проекте. Если при этом обнаруживается, что показатели эффективности, полученные при исходном расчете, не достигаются, рекомендуется на основании расчета эффективности инвестиций для участников инвестиционного проекта с учетом только предстоящих затрат и результатов рассмотреть вопрос о целесообразности продолжения проекта, введение в него изменений.

29 30 31 32 33 34-НЕТ!

35. Схемы финансирования и финансовая реализуемость проекта.

Схема финансирования подбирается в прогнозных ценах. Цель ее подбора – обеспечение финансовой реализов. проекта. На каждом шаге расчета имеется достаточное количество денег для его продолжения и достижения положительной величины накопленного Сальдо потоков. При разработке схем финансирования определяется потребность в ДС. В отдельных случаях предусмотрены вложения части положительной суммы ДП на депозиты или в долговые ЦБ. Такое вложение называют включением в дополнительные фонды. Притоки от этих средств рассматриваются как часть внереализованных притоков с сост. операцион. деят-ти.

36. Дисконтирование денежных потоков.

Дисконтированием д.п. называется приведение их разновременных значений ( относ. к разл. шагам расч.) к их цельности на определ. момент времени, назыв. моментом приведения. Основным экономич. нормат., используемым при дисконтировании, является Норма дисконта Е, выраженная в долях единицы или в % в год.

Дисконт. на любом шаге расч. осуществляется путем умнож. денежн. ср-в на коэф. дисконт., оцениваемого по формуле:

Vn= ( 1/ (1+Е)t) , где Е – норма дох./норма дисконт. , t – период.

если Е =0,10, то Vn за 1 год = 0,9091

37. Виды нормы дисконта и особенности их установления.

Норма дисконта (Rate of Dicount) – с экономической точки зрения это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска.

Норма дисконта является экзогенно задаваемым экономическим нормативом при оценке эффект. проектов.

1) коммерческая (используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной эффективности использования капитала. Иными словами, коммерческая норма дисконта – это желаемая (ожидаемая) норма прибыльности (рентабельности), т.е. тот уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т.п.), а не при использовании в данном инвестиционном проекте)

2) социальная ( используется при расчете показат. обществ. эффект-ти и характериз. миним. требования общества к обществ. эфф. проектов. Она считается национал. параметром и устанавл. органами центр. упр. нар. хоз-ва России в увязке с прогнозами соц. и экон. развития страны)

3) бюджетная (используется при расчете показат. бюдж. эффект. и отражает альтернат. стоим. бюдж. ср-в)

4) участн. пр. (отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

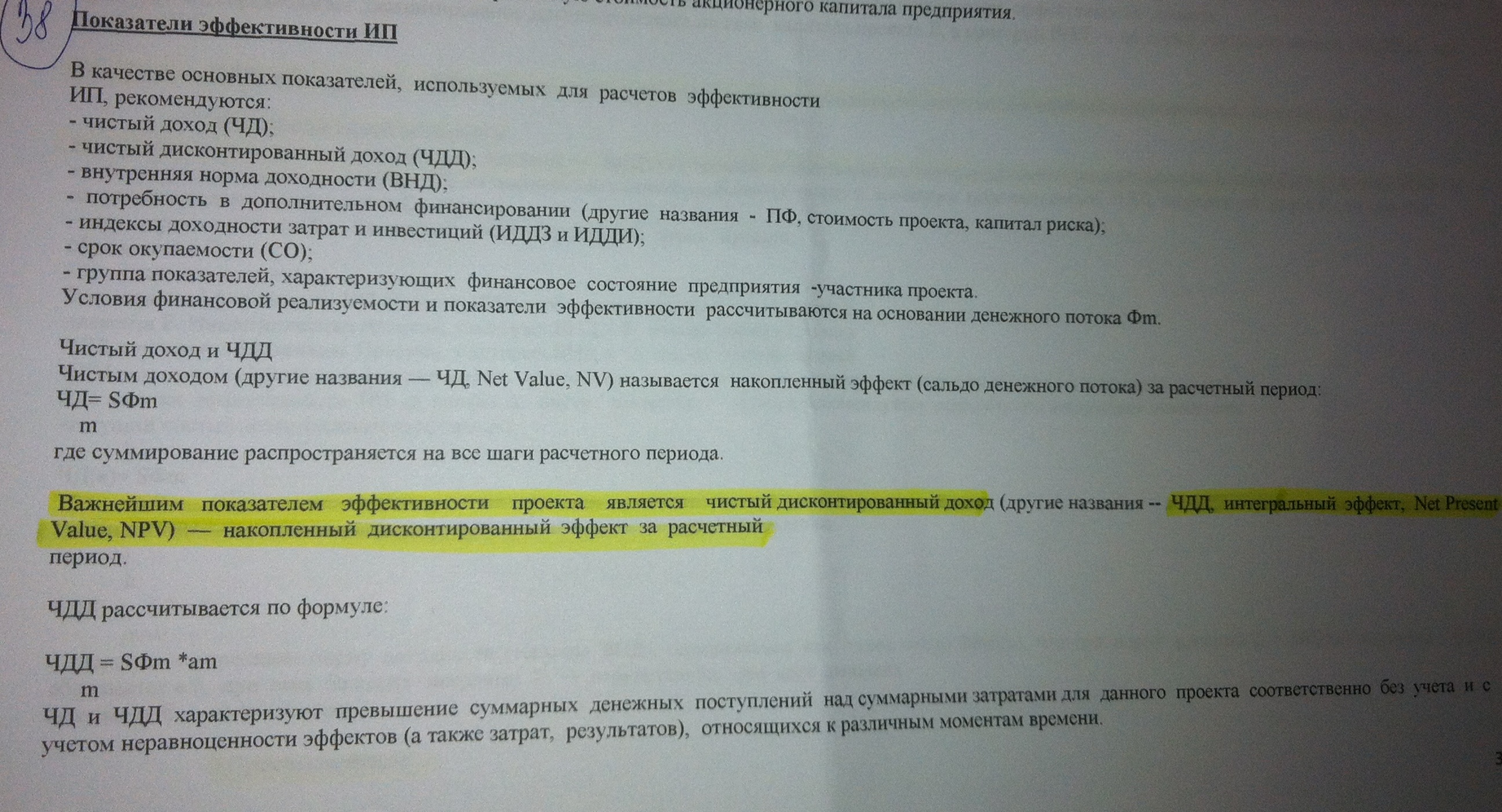

38.Показатели эффективности проектов