Метод капіталізації доходів

Приклад 9.2

Визначимо вартість підприємства методом капіталізації його доходів, якщо:

• фактична та прогнозна структура капіталу підприємства становить З : 7;

• власний капітал — 300 тис. грн;

• позичковий капітал — 700 тис. грн;

• стабільний прогнозований обсяг чистого прибутку — 57 тис. грн;

• плата за користування позичковим капіталом — 15 % річних = 105 тис. грн;

• інвестор готовий вкладати кошти в корпоративні права підприємства за мінімальної ставки дохідності в 19 %.

![]()

Якщо абстрагуватись від впливу податкового фактора, то середньозважена вартість капіталу підприємства (WACC) знаходиться на рівні % (за формулою 9.1).

Вартість підприємства за методом розрахунку капіталізованого доходу складатиме близько тис. грн ( / ).

Для перевірки використаємо брутто-підхід: ---------- = .

Таким чином,

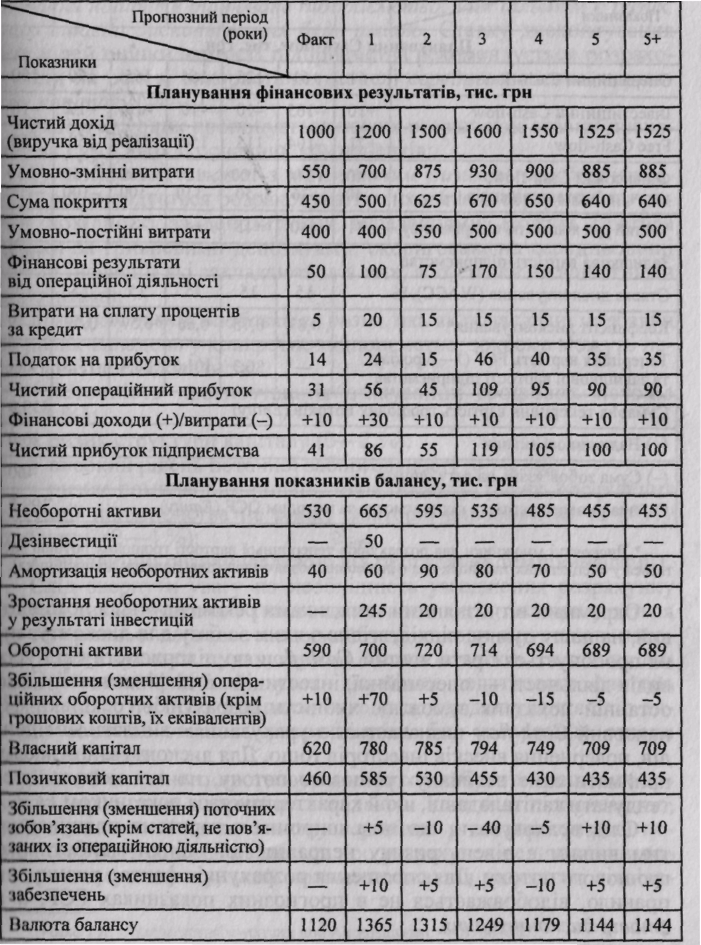

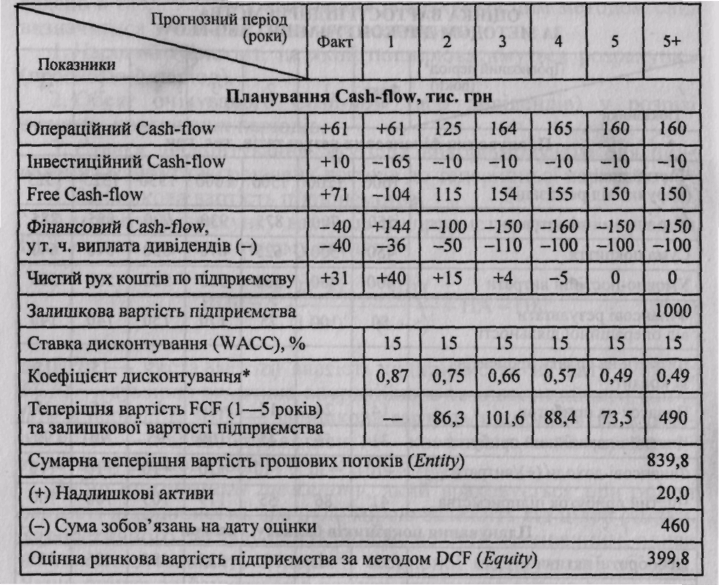

Оцінка вартості підприємства за методом дисконтування cash-flow

І

І

Закінчення табл.

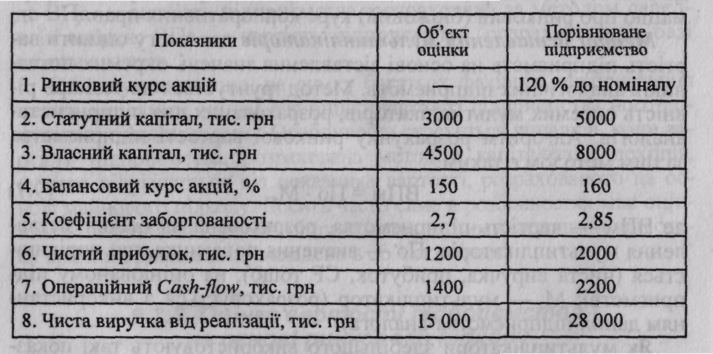

Метод зіставлення мультиплікаторів

![]()

Приклад 9.3

Перед фінансистом стоїть завдання оцінити ринкову вартість підприємства, корпоративні права якого не мають обігу на ринку. На основі проведеного аналізу статистичної та ринкової інформації вдалося з'ясувати, що на фондовій біржі здійснюється торгівля корпоративними правами підприємства, за основними якісними та кількісними характеристиками схожого на об'єкт оцінки. В результаті вивчення опублікованої в ЗМІ звітності підприємства-аналога та інформації, одержаної за результатами біржових торгів, вдалося підібрати такі показники для зіставлення об'єкта оцінки та порівнюваного підприємства:

Для оцінки вартості підприємства розрахуємо значення окремих мультиплікаторів по підприємству-аналогу:

• відношення ринкового курсу до балансового = ;

• відношення ринкового курсу до операційного Cash-flow = ;

• відношення ринкового курсу до чистого прибутку = ;

• відношення ринкового курсу до чистої виручки від реалізації — .

Використовуючи дані оцінюваного підприємства, знайдемо загальну ринкову вартість його корпоративних прав (яка дорівнюватиме оціночній вартості підприємства) в розрізі окремих мультиплікаторів:

• мультиплікатор відношення ринкового курсу до балансового:

мультиплікатор відношення ринкового курсу до операційного Сash-flow

:

• мультиплікатор відношення ринкового курсу до чистого прибутку:

• мультиплікатор відношення ринкового курсу до чистої виручки від реалізації:

Кінцеву оціночну вартість можна знайти як середню арифметичну о окремих мультиплікаторах:

Метод порівняння продажів (транзакцій)

Приклад 9.4.

Використовуючи дані попереднього прикладу в частині оцінюваного підприємства, знайдемо його вартість методом порівняння продажів, якщо підприємство-аналог з обсягом чистої виручки від реалізації 20 000 тис. грн, чистим прибутком 1550 тис. грн та операційним Cashflow 1850 тис. грн було реалізоване за 4500 тис. грн.

З метою оцінки вартості підприємства знайдемо поправочні коефіцієнти:

• чистої виручки від реалізації:

• чистого прибутку:

• операційного Cash-flow:

Середнє арифметичне значення поправочного коефіцієнта становить . Шукана ринкова вартість підприємства дорівнює