9.2. Содержание финансов предприятий

Финансы предприятий являются важной составной частью финансовой системы, ее основой. Большая часть налоговых и иных поступлений в республиканский и местные бюджеты в Республике Беларусь формируется за счет поступлений от предприятий реального сектора экономики. Финансы предприятий — это относительно самостоятельная сфера финансовой системы, включающая широкий круг денежных отношений, связанных с формированием и использованием капитала, денежных фондов и доходов в процессе кругооборота их средств.

Денежные отношения возникают в результате движения денег при создании предприятия, а затем — в ходе создания и распределения валового национального продукта (ВНП) и валового внутреннего продукта (ВВП). Так, при создании предприятия за счет взносов учредителей (участников) или за счет имущества, закрепленного собственником за предприятием, формируется уставный фонд. Его средства авансируются во внеоборотные и оборотные активы. Из выручки от реализации продукции, работ, услуг (далее, в целях сокращения, — выручка от реализации) возмещаются материальные затраты, расходы на оплату труда и другие расходы, включаемые согласно законодательству и учетной политике предприятия в издержки.

При этом еще на стадии формирования себестоимости образуются некоторые денежные фонды (амортизационный, оплаты труда, а по усмотрению предприятия — ремонтный фонд, резервы предстоящих расходов и платежей), уплачиваются налоги (земельный, экологический и др.), производятся отчисления на социальное страхование. Кроме того, из выручки от реализации продукции предприятие платит косвенные налоги и отчисления. До наступления сроков уплаты налогов и других платежей, до использования указанных фондов по их целевому назначению денежные средства находятся в обороте предприятия и по экономическому содержанию являются его доходами.

В общей величине выручки от реализации предприятие получает прибыль от реализации продукции. В результате процессов распределения и перераспределения формируется общий финансовый результат — прибыль (убыток). Он в свою очередь перераспределяется между государством (в форме налогов и других платежей из прибыли в бюджет) и предприятием (в форме чистой прибыли). Чистая прибыль может направляться в фонды, из которых финансируется расширение и развитие производства, в фонды потребления — для материального поощрения работников, выплаты доли прибыли учредителям и удовлетворения различных социальных потребностей, образования резервного капитала (фондов) и на иные цели.

Нефондовую форму имеет остаток в виде нераспределенной прибыли (убытков) прошлых лет и отчетного периода.

В процессе перераспределения продолжается формирование и наращивание собственного капитала (собственных источников средств) — уставного, резервного и добавочного фондов, целевого финансирования и поступления из бюджета.

В кругообороте средств предприятия наряду с собственными источниками средств могут участвовать заемные средства в форме долго- и краткосрочных кредитов и займов и кредиторской задолженности, другие привлеченные источники средств.

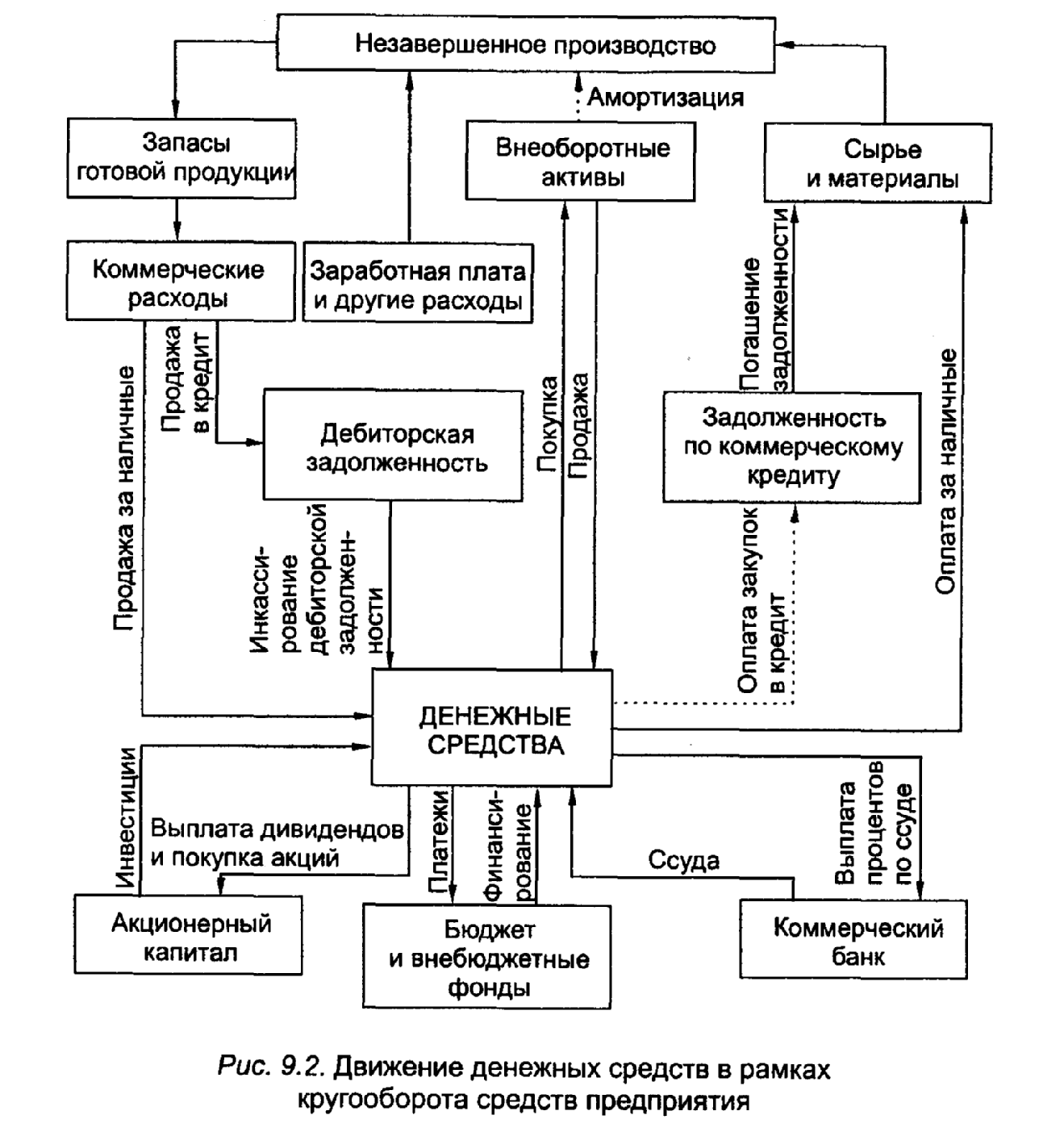

Все денежные источники средств, аккумулируемые предприятием, образуют его финансовые ресурсы. Именно в процессе формирования и движения (распределения, перераспределения и использования) всех денежных источников средств предприятия возникают денежные отношения. При этом формирование и движение финансовых ресурсов происходит в результате функционирования предприятия, что находит отражение в потоках денежных средств. Денежные потоки принято разделять по видам деятельности предприятия. Это, как правило, текущая, инвестиционная и финансовая деятельность. В упрощенном виде движение денежных средств представлено на рис. 9.2.

Движение денежных средств представляет собой непрерывный процесс, вследствие чего величина финансовых ресурсов (денежных средств, которыми располагает предприятие) не является постоянной и колеблется во времени. На нее оказывают влияние объемы производства и продаж, инкассация дебиторской задолженности, инвестиционная активность предприятия, эффективность управления финансами и другие факторы.

При всем многообразии денежные отношения можно условно разделить на: 1) увеличивающие (уменьшающие) активы, т.е. имущество предприятия; 2) увеличивающие (уменьшающие) собственный капитал и долги предприятия.

В денежном обороте предприятия выделяются группы денежных отношений, составляющих содержание финансов предприятий. В современных условиях возникают финансовые отношения предприятий со следующими субъектами:

государством — при уплате налогов, сборов и отчислений в бюджетную систему, целевые бюджетные и внебюджетные фонды; уплате финансовых санкций в случаях нарушения налогового законодательства; финансировании соответствующих затрат из бюджетов, целевых бюджетных и внебюджетных фондов; получении и возврате бюджетных кредитов и ссуд;

наемными работниками — по оплате труда и выплатам из фонда потребления; удержанию подоходного налога, взносов в фонд социальной защиты населения и других вычетов в соответствии с законодательством;

учредителями (собственниками, участниками) — при приеме новых участников; выплате доли в имуществе при выбытии участников; распределении и выплате дивидендов, процентов на вложенный капитал; по поводу формирования и управления имуществом и собственным капиталом;

хозяйствующими субъектами — нерезидентами страны при осуществлении экспортно-импортных операций и других видов внешнеэкономической деятельности;

поставщиками и покупателями — резидентами страны по поводу приобретения и продажи продукции, товаров, материалов, применения экономических санкций;

финансово-кредитными институтами и другими предприятиями — по поводу привлечения и размещения свободных денежных средств (получение и погашение кредитов, займов, уплата страховых взносов и получение страховых возмещений, осуществление долго- и краткосрочных финансовых вложений, платежи в частные пенсионные фонды и т.п.);

дочерними и материнскими предприятиями — по поводу внутрикорпорационного перераспределения средств;

учредителями доверительного управления имуществом, а также выгодоприобретателями — по поводу имущества, полученного в доверительное управление, и передачи прибыли от такого управления.

Осуществление рыночных реформ в Республике Беларусь вызвало появление также новых групп финансовых отношений:

а) по поводу антикризисного управления финансами предприятий в условиях экономической несостоятельности (банкротства), управления имуществом должника и удовлетворения требований кредиторов на разных стадиях банкротства;

б) перераспределения и формирования капитала в связи с процессами слияния или разделения предприятий.

Финансовые отношения предприятий в той или иной степени регламентируются государством. Сегодня государство определяет объекты и ставки налогообложения и других обязательных платежей; устанавливает механизм исчисления налогов и платежей в централизованные бюджетные и внебюджетные фонды; регулирует состав затрат, включаемых в себестоимость продукции; определяет порядок ценообразования и формирования общей прибыли; предлагает варианты учетной политики предприятия в вопросах амортизационных отчислений, величины выручки от реализации продукции, оценки оборотных средств и др. Поэтому сегодня вряд ли можно говорить о полной финансовой независимости предприятий. Тем не менее их права в области финансов значительно расширились. Так, они вправе самостоятельно распоряжаться прибылью, остающейся после уплаты налогов и других обязательных платежей, валютной выручкой, поступающей на текущий валютный счет. Предприятия сами определяют необходимый размер основного и оборотного капитала. При недостаточности оборотных средств они могут не только обращаться в банки, но и привлекать коммерческие товарные кредиты, приобретать средства на денежных рынках. Предприятия регулируют свои фонды накопления, потребления, резервные и др. Они выбирают учетную политику в вопросах выручки от реализации продукции, начисления амортизационных отчислений по основным средствам и нематериальным активам, определяют метод оценки запасов материальных ресурсов при формировании себестоимости, самостоятельно разрабатывают финансовые планы и финансовую стратегию, строят свой финансовый механизм и осуществляют управление финансами.

Несмотря на все многообразие денежных отношений предприятий, обусловленных их денежными потоками, необходимо и далее развивать финансовую самостоятельность предприятий в ходе реализации экономических реформ в стране.

В современной финансовой науке нет единого подхода в вопросе о сущности финансов предприятий. Мнения ученых можно сгруппировать, выделив два основных направления:

трактовка финансов предприятий как части общей экономической категории «финансы», причем сфера финансов ограничивается определенными денежными отношениями по аналогии с государственными финансами, а выполняемые функции в основном сводятся к распределительной и контрольной;

подход к финансам предприятий как к самостоятельной экономической категории; включение в их сферу всех денежных отношений (денежный оборот) предприятий; выделение среди разнообразных функций финансов в качестве приоритетной функции регулирования потоков денежных средств.

Первое направление формировалось в условиях социалистической плановой экономики с присущими ей перераспределительными процессами на отраслевом и внутриотраслевом уровнях управления. Глубокие изменения в экономических отношениях, и прежде всего в отношениях собственности, в начале 1990-х гг. обусловили появление второго направления. Российские профессора М.В. Романовский и Б.М. Сабанти доказали, что финансы предприятий — это самостоятельная экономическая категория, входящая в экономический базис общества. У данной трактовки немало сторонников среди ученых петербургской, московской, минской финансовых школ.

Действительно, государственные финансы и финансы предприятий имеют существенные различия, не позволяющие объединить их в единую экономическую категорию. Так, в рыночных условиях организация финансовых отношений предприятий немыслима без стадии обмена, предполагающей двустороннее движение стоимости. Выручка от реализации продукции, работ, услуг, товаров — главный объект распределительных процессов на предприятии, источник получения доходов и прибыли. Если продукция не будет реализована, предприятию не удастся возместить затраты, оно понесет убытки и в итоге не сможет сформировать фонды, вложить капитал в запланированных объемах, обеспечить платежеспособность. Поэтому важными функциями финансовой службы предприятия являются: финансовый учет и контроль за поступлением выручки от реализации, инкассация дебиторской задолженности, определение оптимального объема продаж и границ использования коммерческого (товарного) кредита. Данные вопросы находятся в компетенции самих предприятий.

Очевидно, что сегодня нет оснований исключать из состава финансовых отношений предприятий денежные отношения с другими субъектами хозяйствования по поводу купли-продажи продукции, товаров, работ, услуг.

В отношениях с учредителями (собственниками), трастовыми компаниями, лизинговыми фирмами, дочерними предприятиями, коммерческими банками также имеют место денежные отношения, для которых характерно двустороннее движение стоимости, хотя и «разорванное» во времени.

Государство выступает субъектом далеко не во всех группах денежных отношений предприятий, что также отличает эти отношения от государственных финансов.

Подводя итог сказанному, можно резюмировать:

финансы коммерческих организаций (предприятий) являются самостоятельной экономической категорией;

денежные отношения, генерируемые денежными потоками, составляют сферу финансов предприятий;

потоки денежных средств и финансовые ресурсы представляют главные объекты финансового управления.

Содержание финансов предприятий в современной литературе имеет различные определения:

«Финансы корпоративные — термин, обозначающий совокупность финансовых операций, осуществляемых предприятиями (компаниями, корпорациями) по привлечению финансовых ресурсов и их эффективному использованию, включая методы финансирования, осуществления инвестиционных проектов, управления ликвидностью, защиты от рисков и пр.»;

«Финансы предприятия, организации, фирмы — экономические денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на пред приятиях денежных фондов»;

«Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов».

Подводя итог, целесообразно дать определение, которое наиболее полно и точно отражает специфику общественного назначения финансов предприятий как самостоятельной экономической категории: это «система денежных отношений, которые в определенной степени регламентированы государством и связаны с реальными денежными потоками предприятия, формированием и использованием капитала, денежных фондов и доходов, необходимых для осуществления уставной деятельности и выполнения всех обязательств».