2.1. Мета і напрями класифікації витрат

2.2. Моделі поведінки витрат

2.3. Визначення функції витрат

ПІСЛЯ ВИВЧЕННЯ РОЗДІЛУ ВИ МАЄТЕ

^МІТИ

/ Класифікувати витрати за різними ознаками і використовувати набуті знання для складання фінансової звітності, прийняття рішень та контролю за їх виконанням.

/ Розуміти поведінку витрат.

/ Пояснювати припущення часу та релевантного діапазону.

•/ Пояснювати вплив керівництва на витрати.

/ Визначати функцію витрат за допомогою різних методів.

/ Оцінювати надійність функції витрат.

2.1. Мета і напрями класифікації витрат

"і

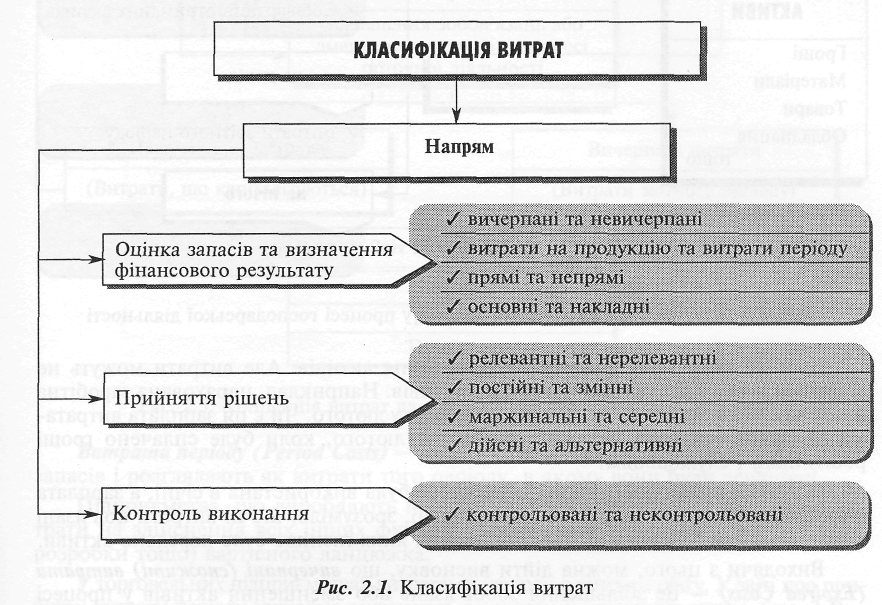

Головним об'єктом аналізу в процесі управління є витрати. Тому класифікація витрат дуже важлива для розуміння того, як ними управляти. Згідно з наведеним раніше визначенням виробничого обліку можна вирізнити три напрями класифікації витрат (рис. 2.1), в основу якої покладено принцип: різні витрати для різних цілей.

Вичерпані та невичерпані витрати

Для визначення фінансових результатів підприємства слід розуміти різницю між вичерпаними та невичерпаними витратами. Як відомо, фінансовий результат (прибуток або збиток) — це різниця між доходами і витратами звітного періоду. Виникає питання: які витрати належать до звітного періоду?

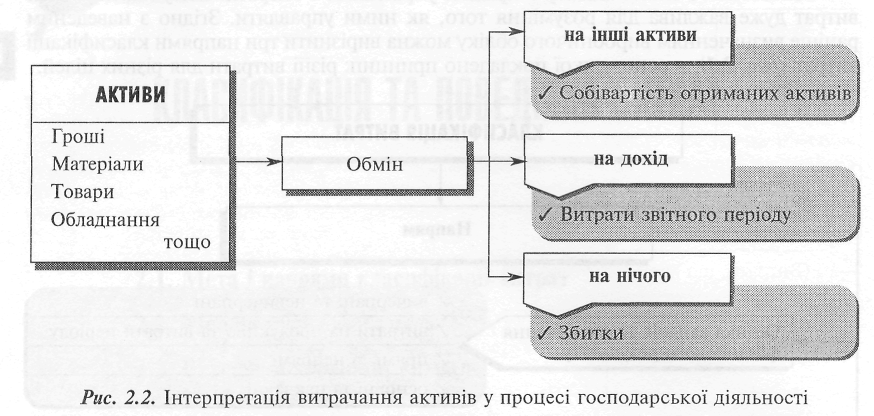

Припустімо, підприємство витратило гроші на придбання товарів та устаткування. Чи є це витратами звітного періоду? Безумовно, ні, оскільки мав місце лише обмін грошей, тобто одного виду активів на інші види активів (товари й устаткування).

Отже, витрачені кошти — це невичерпані (ще не спожиті) витрати, які принесуть користь у майбутньому.

Тепер припустімо, що ми реалізували товари і ввели в експлуатацію устаткування. Отже, замість товарів ми отримали дохід (у вигляді грошей або дебіторської заборгованості), і для отримання цього доходу була використана певна частина вартості устаткування (у вигляді амортизації). Тому собівартість реалізованих товарів та амортизаційні відрахування — це вичерпані (спожиті) витрати. Якщо частина товарів була втрачена внаслідок пожежі або іншого випадку, це означає

збитки, оскільки товари не були обмінені на інші активи й не дали жодної користі. Наші міркування щодо обміну активів можна відобразити таким чином (рис. 2.2).

Досі ми вели мову тільки про витрачання активів. Але витрати можуть не збігатися в часі з реальними витратами активів. Наприклад, нарахована заробітна плата за січень, яку буде виплачено на початку лютого. Чи є ця зарплата витратами за січень, чи вона належить до витрат лютого, коли буде сплачено гроші робітникам і службовцям?

Оскільки праця робітників і службовців була використана в січні, а зарплата є грошовою формою витрат на оплату праці, зрозуміло, що ці витрати пов'язані з виникненням зобов'язань, для погашення яких пізніше буде передано активи.

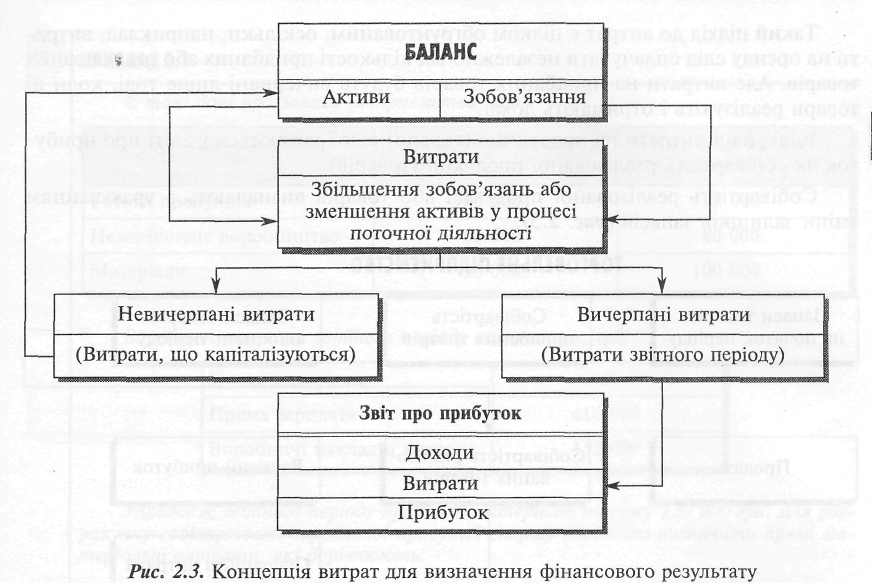

Виходячи з цього, можна дійти висновку, що вичерпані (спожиті) витрати (Expired Costs) — це збільшення зобов'язань або зменшення активів у процесі поточної діяльності для отримання доходу звітного періоду.

Своєю чергою, невичерпані (неспожиті) витрати (Unexpired Costs) — це збільшення зобов'язань або зменшення активів у процесі поточної діяльності для отримання доходу або іншої вигоди в майбутніх періодах.

Невичерпані витрати відображаються в активі балансу, а вичерпані витрати — у звіті про фінансові результати (звіті про прибуток). В узагальненому вигляді концепцію вичерпаних та невичерпаних витрат показано на рис. 2.3.

Витрати на продукцію та витрати періоду

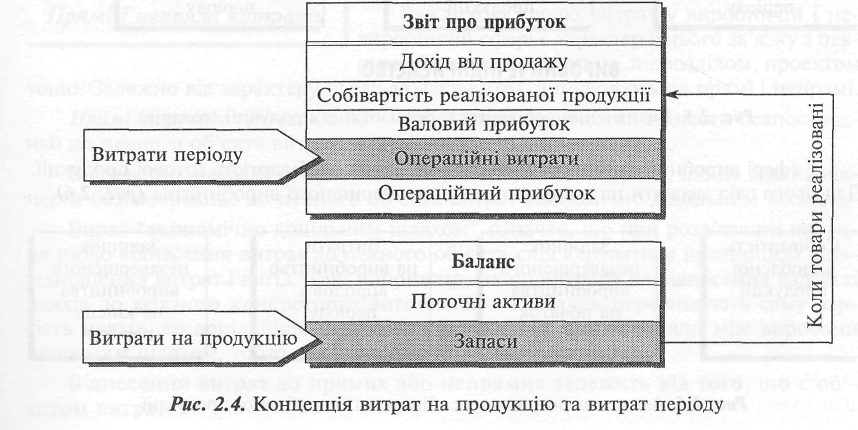

На практиці не всі витрати безпосередньо пов'язані з виробництвом або придбанням товарів. Тому для визначення собівартості продукції або товарів розрізняють витрати на продукцію та витрати періоду.

Витрати на продукцію (Product Costs) — це витрати, пов'язані з виробництвом або придбанням товарів для реалізації. У виробничій сфері до таких витрат належать усі витрати (матеріали, зарплата, амортизація верстатів тощо), пов'язані з функцією виробництва продукції.

У торговельному підприємстві витратами на продукцію є чиста вартість придбання товарів для реалізації.

Витрати періоду (Period Costs) — це витрати, що не включають у собівартість запасів і розглядають як витрати того періоду, в якому вони були здійснені.

Підприємства, що виробляють продукцію, вважають такими витратами витрати на здійснення всіх інших функцій (управління, маркетинг, дослідження, розробки тощо) вартісного ланцюжка.

У торговельних підприємствах витратами періоду є витрати обігу. У звіті про прибуток витрати періоду звичайно включають до складу операційних витрат (рис. 2.4).

Такий підхід до витрат є цілком обґрунтованим, оскільки, наприклад, витрати на оренду слід сплачувати незалежно ■бід кількості придбаних або реалізованих товарів. Але витрати на придбання товарів будуть вичерпані лише тоді, коли ці товари реалізують і отримають дохід.

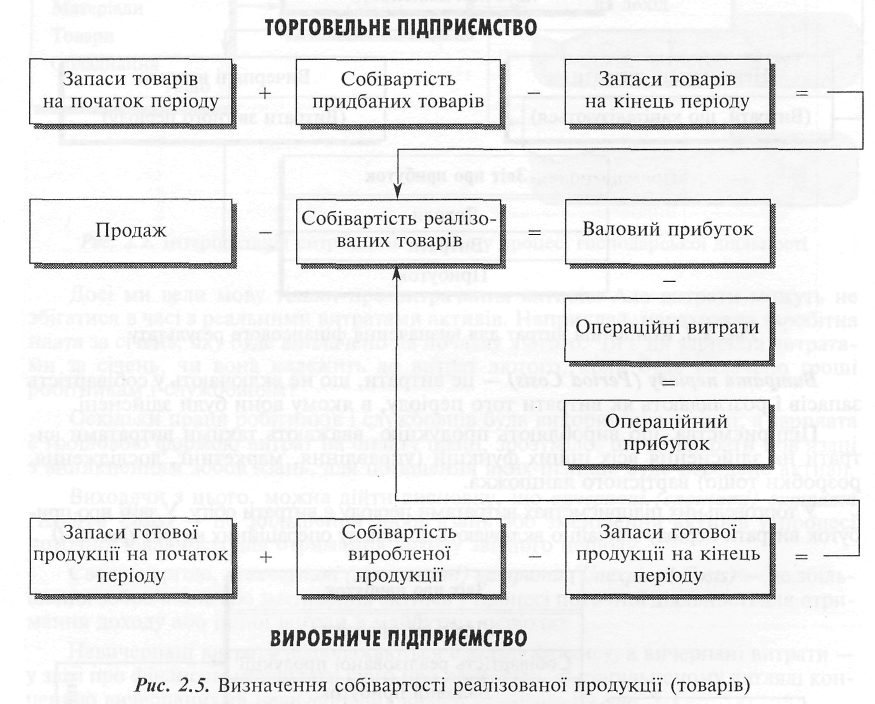

Вичерпані витрати на продукцію (товари) відображаються у звіті про прибуток як собівартість реалізованої продукції (товарів).

Собівартість реалізованої продукції або товарів визначають з урахуванням зміни залишків запасів (рис. 2.5).

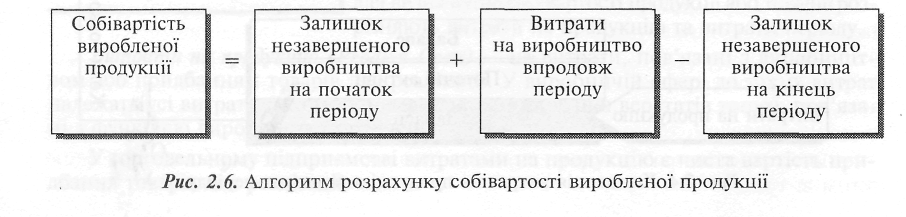

У сфері виробництва попередньо слід визначити собівартість готової продукції. Для цього слід зважити на зміну залишків незавершеного виробництва (рис. 2.6).

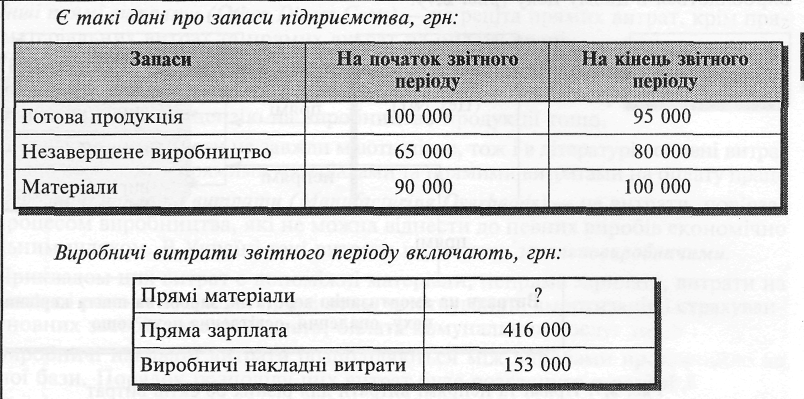

ПРИКЛАД 2.1

Упродовж звітного періоду придбали матеріалів на суму 130 000 грн. Для розрахунку собівартості виробленої продукції спершу необхідно визначити прямі матеріальні витрати, які дорівнюють:

90 000 + 130 000 — 100 000 = 120 000 грн. Звідси собівартість виробленої продукції становитиме:

65 000 + (416 000 + 153 000 + 120 000) - 80 000 = 674 000 грн. Відповідно, собівартість реалізованої продукції дорівнює:

100 000 + 674 000 — 95 000 = 679 000 грн.

Прямі і непрямі витрати

Важливою рисою витрат у виробничій і невиробничій сфері є характер їхнього зв'язку з певним об'єктом: продуктом, підрозділом, проектом

тощо. Залежно від характеру цього зв'язку витрати поділяють на прямі і непрямі. Прямі витрати (Direct Costs) — це витрати, які можна віднести безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Відповідно, непрямі витрати (Indirect Costs) — це витрати, що не можна віднести безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Вираз "економічно доцільним шляхом" означає, що при розв'язанні питання щодо віднесення витрат до певного об'єкта слід керуватися принципом співвідношення витрат і вигід. Так, наприклад, якщо витрати на віднесення вартості цвяхів до кожного конкретного виготовленого стільця перевищують саму вартість цвяхів, то доцільніше й дешевше розподіляти ці матеріали між виробами непрямим шляхом, тобто пропорційно до прямих витрат.

Віднесення витрат до прямих або непрямих залежить від того, що є об'єктом витрат.

Наприклад, амортизація верстатів та опалення цеху є прямими витратами щодо цього цеху, але є непрямими витратами щодо окремих видів продукції, яка виробляється в цьому цеху (рис. 2.7).

Отже, одні й ті самі витрати можуть бути одночасно прямими і непрямими щодо різних об'єктів.

У підприємствах виробничої сфери витрати на продукцію називають виробничими витратами, а витрати періоду — невиробничими витратами.

Основні та накладні витрати

Виробничі витрати традиційно поділяють на основні та накладні витрати.

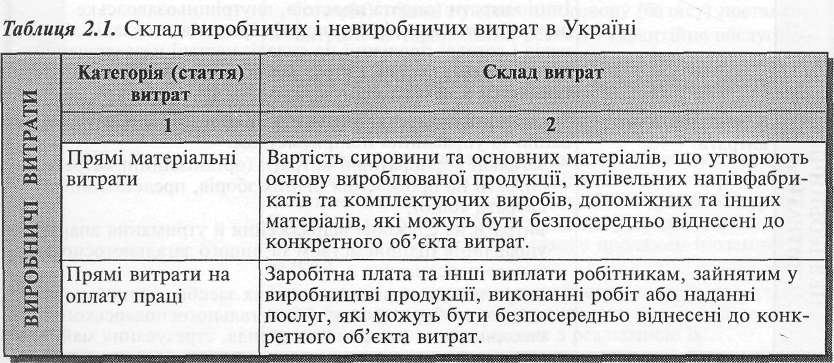

Основні витрати (Prime Costs) — це сукупність прямих витрат на виробництво продукції. У практиці основні витрати поділяють на три групи: прямі матеріальні витрати, прямі витрати на оплату праці та інші прямі витрати.

Прямі матеріальні витрати (Direct Materials) — це вартість витрачених матеріалів, які стають частиною готової продукції і які можна віднести до певного виробу економічно доцільним шляхом.

Прикладом прямих матеріальних витрат є деревина у виробництві меблів, тканина, що використовується для виготовлення одягу, тощо.

У деяких випадках певні види матеріалів, які є частиною виробленої продукції, не включають до складу прямих витрат.

Прикладом таких матеріалів є цвяхи у виробництві меблів, нитки у виробництві одягу тощо.

Такі матеріали розглядають як допоміжні (непрямі) і, ґрунтуючись на принципі економічної доцільності, включають до виробничих накладних витрат.

Прямі витрати на оплату праці (Direct Labor) — це заробітна плата робітників, яка може бути включена у собівартість певних виробів економічно доцільним шляхом.

Витрати на оплату праці інших категорій виробничого персоналу (майстри, допоміжний персонал тощо) і зарплату робітників, яку не можна прямо віднести

на продукцію (оплата простою, додаткові виплати тощо), розглядають як непряму зарплату і включають до складу виробничих накладних витрат.

Інші прямі витрати (Other Direct Costs) — це решта прямих витрат, крім прямих матеріальних витрат та прямих витрат на оплату праці.

Прикладом таких витрат є амортизація або оренда спеціального устаткування, оплата послуг контрагентів, придбання спеціального інструменту, виплати (роялті) за отриману ліцензію на виробництво продукції тощо.

На практиці ці витрати не завжди мають місце, тож і в літературі основні витрати нерідко обмежують прямими матеріалами та прямими витратами на оплату праці. Виробничі накладні витрати (Manufacturing Overheads) — це витрати, пов'язані з процесом виробництва, які не можна віднести до певних виробів економічно доцільним шляхом. В Україні такі витрати називають загальновиробничими.

Прикладом цих витрат є допоміжні матеріали, непряма зарплата, витрати на утримання і ремонт будівель, приміщень, устаткування, амортизація і страхування основних засобів, орендна плата, оплата комунальних послуг тощо.

Виробничі накладні витрати розподіляються між виробами пропорційно до обраної бази. Порядок розподілу цих витрат буде розглянуто в розділі 3.

Прямі витрати на оплату праці та виробничі накладні витрати в сумі становлять конверсійні витрати.

Конверсійні витрати (Conversion Costs) — це витрати на обробку сировини для перетворення її на готовий продукт.

У багатьох сучасних автоматизованих виробництвах прямі витрати на оплату праці доволі часто не перевищують 5% виробничих витрат. Тому їх включають до складу виробничих накладних витрат.

Зрештою у таких підприємствах виробничі витрати мають тільки два елементи: прямі матеріальні витрати та виробничі накладні витрати.

Невиробничі витрати охоплюють: витрати на управління, дослідження і розробки, збут продукції та інші функції бізнесу.

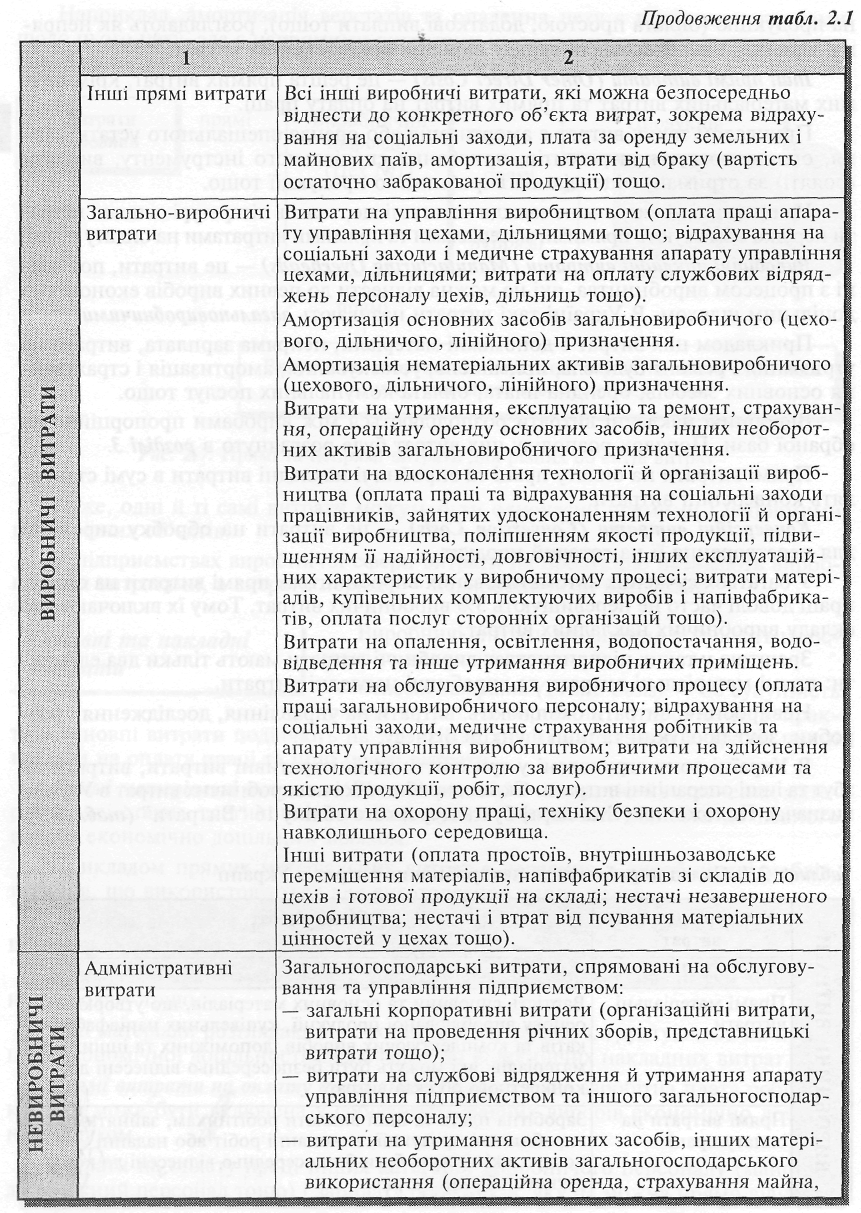

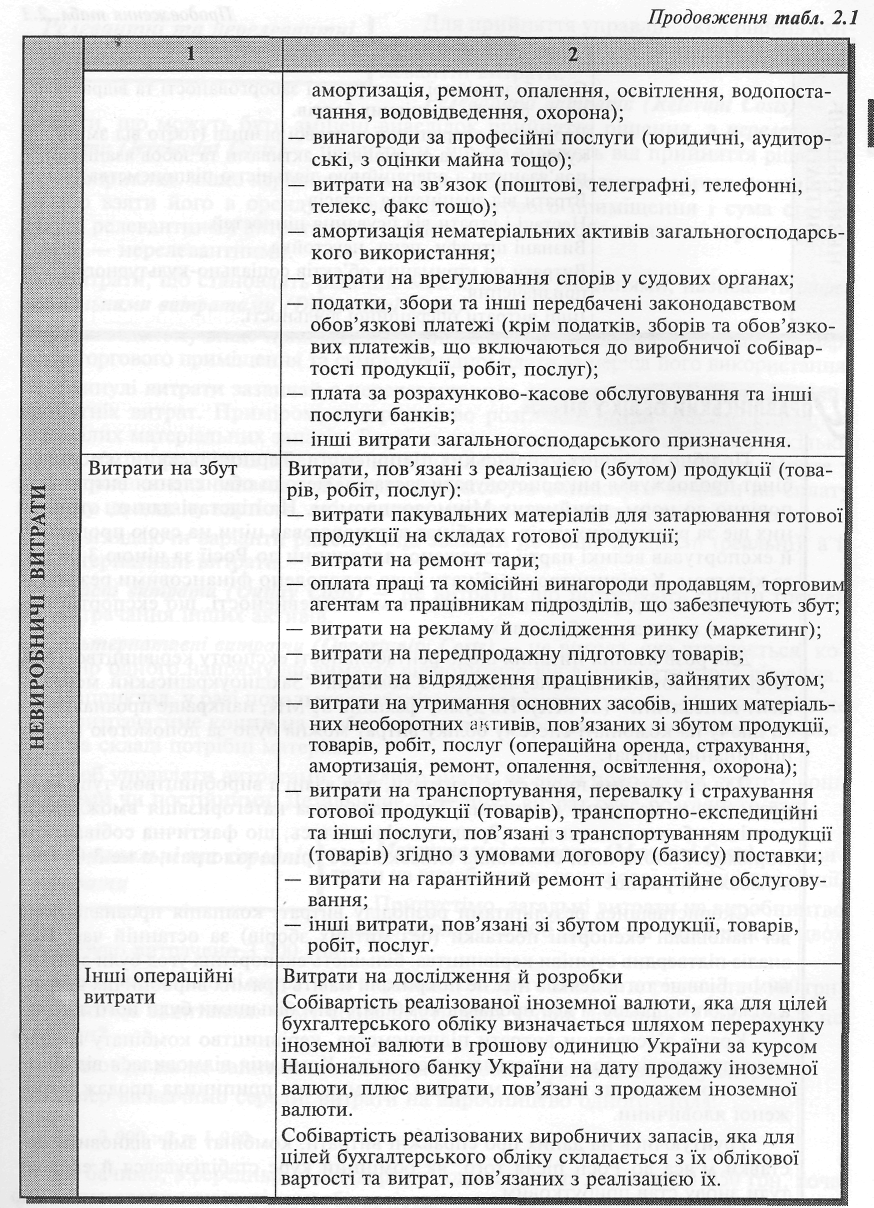

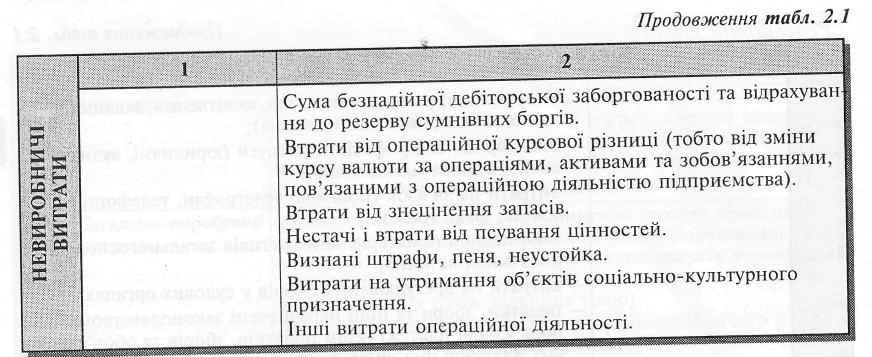

В Україні вони згруповані у три статті: адміністративні витрати, витрати на збут та інші операційні витрати. Склад виробничих і невиробничих витрат в Україні визначає Положення (Стандарт) бухгалтерського обліку 16 "Витрати" (табл. 2.1).

![]()

Подібно до інших українських підприємств, Тернопільський м'ясокомбінат продовжував використовувати застарілі методи обчислення витрат відповідно до норм, прийнятих Мінмолочпромом. На підставі даних, отриманих ще за радянських часів, комбінат встановлював ціни на свою продукцію й експортував великі партії мороженої яловичини до Росії за ціною 3,08 грн і за кілограм. Керівництво комбінату було задоволено фінансовими результа-! тами від експорту, але разом із тим не мало впевненості, що експортні поставки є справді прибутковими.

Для розв'язання питання щодо рентабельності експорту керівництво ТМК запросило зовнішніх консультантів з компанії "Західноукраїнський менеджмент консалтинг" (ЗУМК). На думку фахівців ЗУМК, найкраще проаналізувати діючу на комбінаті систему обліку витрат можна було за допомогою методу поглинання витрат.

Для спрощення процесу всі витрати, пов'язані з виробництвом туш, було розподілено на прямі і непрямі. Така додаткова категоризація вможливила | точніше обчислення витрат. Зрештою з'ясувалось, що фактична собівартість мороженої яловичини становила близько 3,60 грн за кілограм, а не 3,00 грн, як вважали раніше.

Скориставшись результатами розподілу витрат, компанія проаналізувала всі найбільші експортні поставки (без митних зборів) за останній час. Цей аналіз підтвердив сумніви керівництва: більшість експортних угод були збитковими. Більше того, деякі з них не покривали навіть прямих виробничих витрат, а отже, чим більше м'яса продавав комбінат, тим більшими були його збитки. Краще з'ясувавши витрати підприємства, керівництво комбінату почало вживати заходів щодо виправлення ситуації. Компанія відмовилася від збиткових договорів, де це було можливо, і тимчасово припинила продаж мороженої яловичини.

Грунтуючись на даних про справжні витрати, комбінат зміг відновити поставки м'яса до Росії після того, як обмінний курс стабілізувався й експорт туди знову став прибутковим.

Релевантні та нерелевантні витрати

Для прийняття управлінських рішень конче необхідно розрізняти релевантні та нере-____________mm___mm___mm__™ левантні витрати.

Релевантні витрати (Relevant Costs) — це

витрати, що можуть бути змінені внаслідок прийняття рішення, а нерелевантні витрати (Irrelevant Costs) — це витрати, що не залежать від прийняття рішення.

Наприклад, якщо керівник фірми має вибрати, викупити торгове помешкання або взяти його в оренду, то вартість торгового приміщення і сума оренди будуть релевантними витратами, а вартість торгового обладнання і зарплата продавців — нерелевантними.

Витрати, що становлять різницю між кількома рішеннями, називають диференціальними витратами (Differential Costs).

У наведеному вище прикладі диференціальними витратами є різниця між вартістю торгового приміщення та сумою орендної плати за період його використання.

Минулі витрати зазвичай є нерелевантними для прийняття рішень стосовно майбутніх витрат. Приміром, підприємство розглядає питання щодо списання застарілих матеріальних запасів. Вартість цих запасів є нерелевантною, оскільки кошти на їх придбання вже були витрачені й їх неможливо повернути. Проте у разі списання цих запасів у підприємства можуть виникнути витрати на сплату податку на додану вартість, які є релевантними щодо ухваленого рішення.

Розглядаючи варіанти рішень, слід зважати не лише на дійсні (реальні), а й на альтернативні витрати.

Дійсні витрати (Outlay Costs) — це витрати, що потребують сплати грошей або витрачання інших активів.

Альтернативні витрати (Opportunity Costs) — це вигода, яка втрачається, коли вибір одного напряму дії вимагає відмовитися від альтернативного рішення.

Наприклад, у разі подальшого зберігання застарілих запасів підприємство не лише витрачатиме кошти на їх зберігання, а й позбавляється можливості розмістити на складі потрібні матеріали.

Щоб управляти витратами, важливо знати, як вони поводяться, тобто є вони змінними чи постійними. Детальніше поведінку витрат буде розглянуто далі.

Маржинальні та середні витрати

Маржинальні витрати (Marginal Costs) — це ви-

трати на виробництво додаткової одиниці продукції.

Припустімо, загальні витрати на виробництво одного стола — 2 000 грн, а на виробництво двох столів було витрачено 3 900 грн.

Отже, маржинальні витрати на виробництво другого стола дорівнюють 1 900 грн.

Виникає запитання: чому собівартість двох столів дорівнює 3 900 грн, а не 4000 грн?

Відповідь на це запитання можна дати, розглянувши поведінку витрат. Тепер визначимо середні витрати на виробництво одного стола:

З 900 : 2 = 1 950

Як бачимо, в середньому собівартість одного стола дорівнює 1 950 грн, хоча фактично столи мають різну собівартість.

Залежно від ситуації менеджера можуть цікавити як маржинальні, так і середні витрати. Скажімо, менеджер приватного коледжу може вивчати можливість додаткового набору, виходячи з маржинальних витрат, і аналізувати середні витрати на методичне забезпечення студентів для складання бюджету.

Контрольовані

та неконтрольовані витрати

Для контролю діяльності окремих підрозділів та оцінки роботи їх керівників вирізняють „______, „_ контрольовані та неконтрольовані витрати.

Контрольовані витрати (Controllable

Costs) — це витрати, які менеджер може безпосередньо контролювати або справляти на них значний вплив.

Відповідно, некоптрольовані витрати (Non-Controllable Costs) — це витрати, які менеджер не може контролювати або не може на них впливати.

Практичний розподіл витрат на контрольовані та неконтрольовані залежить від сфери повноважень менеджера.

Одні й ті самі витрати можуть бути контрольованими з боку начальника цеху одного підприємства та неконтрольованими для начальника цеху іншого підприємства.

Прикладом традиційно контрольованих витрат з позицій начальника цеху є основні матеріальні витрати і основна зарплата, а неконтрольованих — амортизація верстатів.

Класифікацію витрат на контрольовані і неконтрольовані покладено в основу системи обліку за центрами відповідальності, що розглядатиметься в розділі 8.