5. Анализ прибыли и ее формирования

Поскольку получение прибыли является необходимым условием стабильного развития предприятия, то каждый хозяйствующий субъект стремится получить как можно большую ее величину.

Успешная реализация этой задачи предполагает необходимость управления процессом формирования прибыли, включающим в себя как выявления резервов ее роста, так и ее использования. Исходным положением в его осуществлении является проведение аналитических расчетов по определению желаемой величины прибыли. Эти расчеты следует вести в рамках принимаемого плана производства и реализации продукции и финансового плана.

6. Формирование прибыли предприятия на основе установления условий безубыточности

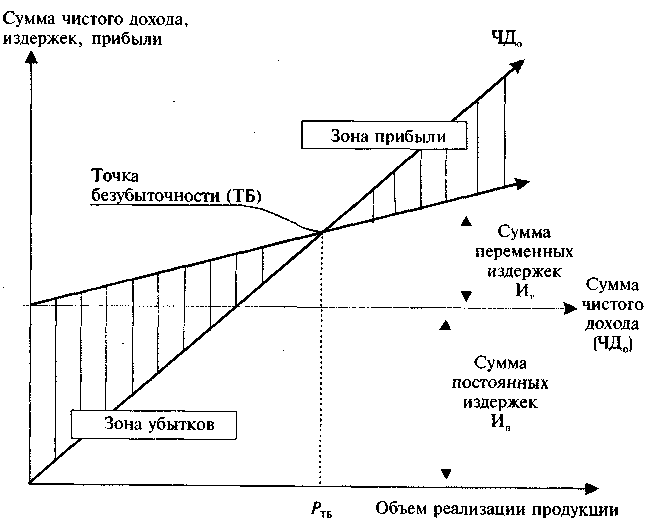

Суть такого подхода состоит в том, что исходной посылкой в формировании прибыли является достижение условий безубыточной работы предприятия, т. е. оно не получает прибыль и не несет убытки, а все затраты, связанные с производством и сбытом продукции, покрываются получением результатов от текущей деятельности. В реальной жизни это есть не что иное, как определение пороговых значений выручки от реализации (Вр) или количества проданных товаров (q), при которых предприятие окупает свои затраты без получения прибыли (рис. 4).

Рис. 4. Условия безубыточной деятельности предприятия

Определение величины прибыли основывается на механизме взаимосвязи: «издержки — объем реализации — прибыль» (Cost — Volume — Profit Relationships). Исходя, из этой взаимосвязи решаются следующие задачи:

1. Определение объема реализации продукции, который обеспечивает покрытие издержек производства, т.е. обеспечиваются условия безубыточности.

2. Достижение плановой суммы прибыли через определение необходимого объема реализации.

3. Установление «предела безопасности» предприятия, т.е. размера возможного снижения объема реализации продукции при неблагоприятной конъюнктуре товарного рынка.

Метод формирования величины прибыли на основе установления условий безубыточности исходит из допущения, что, во-первых, цена изделия в течение рассматриваемого периода не меняется и, во-вторых, количество произведенных товаров равно числу проданных.

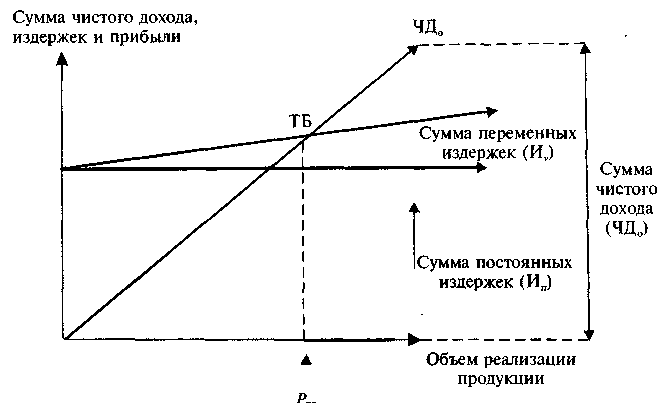

Вместе с тем предприятие должно иметь возможности маневра, как в установлении цен, так и в снижении объема продаваемых изделий и объемов реализации. Эти возможности находят свое выражение в установлении так называемого предела безопасности (финансовой прочности). Графически он представлен на рис. 5.

Рис. 5. График формирования безубыточности

Из приведенного графика видно, что «предел безопасности» предприятия характеризует тот объем реализации продукции, который находится в пределах между точкой обеспечения запланированной (фактически достигнутой) суммы валовой прибыли предприятия и точкой безубыточности его операционной деятельности (ТБ). В стоимостном выражении предел безопасности операционной деятельности предприятия рассчитывается по следующей формуле:

Пб=Вр-ВТБ,

где П6 — стоимостный объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности его операционной деятельности);

Вр — стоимостный объем реализации продукции, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия;

ВТБ — стоимостный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия.