Учет, анализ, аудит ВЭД первая часть

.doc

Предметом бухучета ВЭД являются финансово хоз. сделки экономических предприятий при выполнении контракта с резидентом и нерезидентами, а сами сделки представляются объектами бух учета. Задачи ВЭД:

|

2. Нормативно-правовое регулирование ВЭД.

|

3. Таможенное регулирование и контроль. Таможенный контроль - это совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства Российской Федерации (согласно подпункту 19 пункта 1 ст. 11 ТК РФ). К способам производства таможенного контроля можно отнести, например, идентификацию товаров и транспортных средств, назначение экспертизы, привлечение специалиста, наложение ареста на товары или изъятие товаров, создание зон таможенного контроля. Таможенный контроль может проводиться исключительно таможенными органами в соответствии с Таможенным кодексом Российской Федерации. Таможенное регулирование – комплекс мер, представляющих собой инструмент для регулирования внешней экономической деятельности государственными органами. Одна из форм такого регулирования проявляется в установке государством определенных правил при перемещении товаров через таможенную границу РФ. Данные правила должны соблюдаться всеми участниками внешнеэкономической деятельности. В соответствии с Конституцией РФ таможенное регулирование в нашей стране находится в ведении Российской Федерации. Требования и правила такого регулирования устанавливают таможенное законодательство и законодательство РФ о государственном регулировании ВЭД. Таможенное законодательство РФ проводит регулировку отношений в области таможенного дела, устанавливает порядок прохода товаров через российскую границу, дает ответы на вопросы, появляющиеся в ходе таможенного оформления, контроля, обжалования действий органов таможни. Кроме того, разъясняет правила сбора таможенных платежей. таможенное регулирование преследует основными цели: Поддержка оптимального соотношения ввозимых и вывозимых объемов товаров;

|

|

4. Валютный контроль и валютное регулирование. ФЕДЕРАЛЬНЫЙ ЗАКОН "О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ" от 10.12.2003 N 173-ФЗ Основными принципами валютного регулирования и валютного контроля в Российской Федерации являются: 1) приоритет экономических мер в реализации государственной политики в области валютного регулирования; 2) исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов; 3) единство внешней и внутренней валютной политики Российской Федерации; 4) единство системы валютного регулирования и валютного контроля; 5) обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций. Органами валютного регулирования и контроля в Российской Федерации являются Центральный банк Российской Федерации и Правительство Российской Федерации. Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку Российской Федерации, государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)", а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, таможенные органы и налоговые органы. Правительство Российской Федерации обеспечивает координацию деятельности в области валютного контроля федеральных органов исполнительной власти, являющихся органами валютного контроля, а также их взаимодействие с Центральным банком Российской Федерации. Центральный банк Российской Федерации осуществляет контроль за валютными кредитных организаций и валютныхбирж. Помимо этого он взаимодействует с другими органами валютного контроля и обеспечивает взаимодействие с ними, а также с |

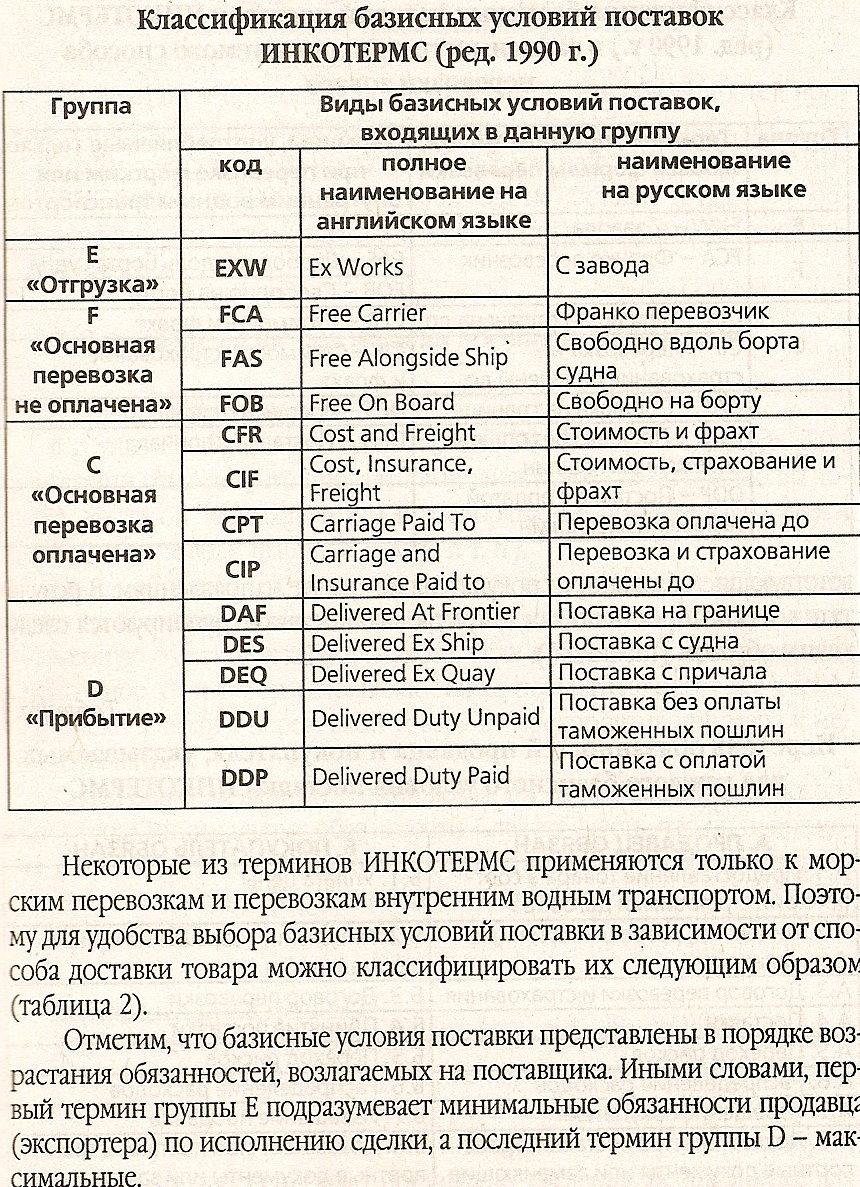

5. Базисные условия поставок. Базисные Условия Поставки - применяемые во внешнеторговой практике перечни условий договоров купли-продажи (статья), определяющие способ доставки проданного товара, место его передачи продавцом покупателю или перевозчику, момент перехода от продавца к покупателю права собственности на товар, обязанности по упаковке, индивидуализации (обособлению) товара при транспортировке и хранении, по оформлению и передаче покупателю документов, а также обязанности по страхованию товара и др. Установление Базисные Условия Поставки влияет на калькулирование цены товара, распределение рисков и ответственности сторон, другие условия договора. Во внешней торговле в качестве Б.у.п., принятых в Инкотермс,

|

6. Составление договора и определение валютно-финансовых условий. . Договор - соглашение двух или большего числа лиц об осуществлении определенных действий и установлении регулирующих такие действия взаимных прав и обязанностей. Основной обязанностью импортера по внешнеэкономическому договору является уплата таможенных пошлин и сборов. Обязанность экспортера поставить товар того качества и количество и в те сроки которые предусмотрены контрактом. Поэтому при составление внешне торгового договора с целью обеспечения безубыточности и рентабельности сделки, кроме установления цены товара важное значение имеет определение финансово валютных условий. Под валютными условиями понимают определение валюты-цены, валюты платежа, курс пересчета которые позволяют избежать курсовой потери. Финансовые условия предусматривают условия расчета(наличка или кредит), а т.ж. форма расчета, средства расчета.

|

|

8. Формы расчетов с иностранными покупателями. 9. Аккредитивная форма расчетов. При заключении контракта имеет выбор оптимальной формы расчета: Аккредитивная форма расчета между поставщиками и покупателями представляющее одностороннее денежное обязательство банка выдаваемая по поручению импортера в пользу его участника (контрагента) по заключенному контракту бенефециара т.е. экспортер в пользу которого выставлен аккредитив. Аккредитив выставляется за счет собственных средств(импортера), или за счет кредитов организации( КО). Существуют аккредитивы:

При оформлении аккредитива заполняются реквизиты и необходимо указать курс и способ пересчета валюты учета , валюты платежа если они не совпадают, то не позднее 3-х суток со дня приема заявления на открытия аккредитива банк открывает и направляет авизируемому банку. Инкассовая форма – действующие стороны участвующие в растехах:

|

11.Таможенное оформление экспортируемых товаров. Согласно ст.60 Тамож. Кодекса при вывозе товаров из РФ таможенное оформление начинается в момент представления таможенной декларации и завершается совершением таможенных операций, необходимых для помещения товаров под таможенный режим экспорта, а также для исчисления и взимания платежей. Таможенные документы требуются для оформления перехода товаров через таможенную границу. К ним относятся таможенная декларация, экспортные, импортные и валютные лицензии, свидетельство о происхождении товара, консульская фактура, транзитные документы, ветеринарные, санитарные и карантинные свидетельства, договора международной купли-продажи и многие другие. Таможенная декларация Грузовая таможенная декларация (ГТД) - унифицированный документ, сообщающая таможенному учреждению участниками ВЭД всех необходимых сведений о товаре (имуществе) и о внешнеторговой операции, которая совершается с зарубежными контрагентами , документ-заявление, представляемый участниками ВЭД о законности сделки, т. е. соответствия всех действий в процессе экспортной и импортной операции законодательству РФ .Без предоставления ГТД органы государственного таможенного контроля не принимают товары и имущество к таможенному оформлению для пропуска через госграницу. Таможенная декларация представляется таможне в установленный законодательством срок, который колеблется от одного дня до двух недель, считая со дня прибытия товара на таможню. ТД содержит номер грузового документа, по которому товар принят на таможню (в портовых таможнях также наименование судна, на котором прибыл товар), тарифное наименование товара или ссылку на соответствующую статью таможенного тарифа, цену и стоимость партии товара. . Консульская фактура Консульская фактура или консульский инвойс - документ, подготавливаемый экспортером в своей стране и представляемый в дипломатическое представительство страны-

|

12.Контроль таможенной стоимости ввозимых товаров. Контроль таможенной стоимости товаров должен осуществляться в соответствии с Положением о контроле таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации , утвержденным Приказом ГТК России от 5 декабря 2003 г. N 1399. Таможенные органы на основании п. 3 ст. 323 ТК РФ осуществляют контроль таможенной стоимости товаров. Формами таможенного контроля согласно ст. 366 ТК РФ являются следующие: - проверка документов и сведений; - устный опрос; - получение пояснений; - таможенное наблюдение; - таможенный осмотр товаров и транспортных средств; - таможенный досмотр товаров и транспортных средств; - личный досмотр; - проверка маркировки товаров специальными марками, наличия на них идентификационных знаков; - осмотр помещений и территорий для целей таможенного контроля; - таможенная ревизия. |

|

3-2 Защита российского потребителя и экономики от неблагоприятных факторов зарубежной конкуренции; Защита отечественного производителя; Обеспечение наиболее применимых условий для интеграции российской и мировой экономик; Получение дохода в федеральный бюджет, за счет таможенных сборов; Решение задач социального характера, уменьшение влияния кризисных ситуаций на социальный и экономический сектор; Получение политических уступок от стран-партнеров. Такое таможенное регулирование выполняет три значимые функции: I. Фискальную. Пошлины являются доходной частью бюджета. II. Защитную.Пошлины на импортные товары защищают отечественных производителей от конкуренции со стороны зарубежных компаний. III. Балансировочную. С помощью таможенных пошлин государство регулирует нежелательный экспорт тех товаров, цены на которые в России ниже мировых, тем самым, препятствуя их массовому вывозу. |

|

|

|

|

|

4-2 таможенными и налоговыми органами уполномоченных банков. Органам валютного контроля разрешено издавать нормативные акты в пределах своей компетенции и акты не должны содержать положения, которые регулируют проведения валютных операций. Кроме того, на органы валютного контроля возложена обязанность рассматривать заявления резидентов о предварительной регистрации (п.6 ст.23 Закон о валютном регулировании). Контроль за соблюдением резидентами и нерезидентами валютного законодат. возложен на агентов валютного контроля. В целях осуществления валютного контроля агенты валютного контроля в пределах своей компетенции имеют право запрашивать и получать от резидентов и нерезидентов документы и в случае выявления нурушений выдается предписание об их устранении, а т.ж. применяются меры ответственности установленными законодательством. |

|

|

11-2 импортера для утверждения против уплаты консульского сбора. Затем он представляется импортером в связи с ввозом указанного в счете товара. Сертификат качества (соответствия) - свидетельство, удостоверяющее качество фактически поставленного товара и его соответствие условиям контракта. Ветеринарные, санитарные, фитосанитарные и карантинные свидетельства выдаются компетентными органами в стране экспорта в удостоверение того, что поставляемый за границу товар находится в здоровом состоянии. Сертификат (свидетельство) о происхождении товара - документ, выдаваемый компетентным органом в стране экспортера, который четко удостоверяет происхождение товара из конкретной страны.

|

8-2

Банковские переводы Расчеты по открытому счету. Экспортер отгружает товар и представляет импортеру документу минуя банк вместе с письменной просьбой об оплате по данным документам и в срок установленные по согласованию сторон. |

|

13.Виды таможенных пошлины и их учет. Таможенная пошлина (англ. custom's duty, tax) - обязательный особый вид налога, взимаемый таможенными органами страны при ввозе товара на ее таможенную территорию или его вывозе с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза в соответствии с ее законодательством. Размер таможенной пошлины определяется таможенным тарифом. Различают следующие виды таможенных пошлин: Адвалорные — (от латинского ad valorem — от стоимости) — определяются в процентах от таможенной стоимости товаров. Применяются обычно к сырьевым и продовольственным товарам, например, 5 % от таможенной стоимости. Таможенная стоимость заявляется декларантом, а поданные им сведения должны основываться на достоверной, количественно определяемой информации. Специфические — устанавливаются в виде конкретной денежной суммы за единицу (веса, объема, штуки и др.) товара. Применяются, как правило, к готовым изделиям, в России устанавливается в евро, например, 0,3 евро за килограмм; Комбинированные — при исчислении используются оба вышеупомянутых вида ставок, при этом чаще всего уплате подлежит большая из исчисленных сумм. Например, 10 % от таможенной стоимости, но не менее 0,5 евро за килограмм. Бухгалтерский учет и налоговый учет таможенных пошлин и сборов, уплаченных при ввозе товаров, имеют различия. В бухгалтерском учете таможенные пошлины и таможенные сборы включают в фактическую себестоимость приобретаемых ТМЦ (п. 6 ПБУ 5/01). Учет расчетов с бюджетом по таможенным пошлинам ведется на сч. 68 «Расчеты по налогам и сборам», субсчет «Расчет с бюджетом по ввозным таможенным пошлинам». Налоговой базой для исчисления пошлин яв. тамож. стоимость импортных товаров. При этом сумма пошлины подлежащей уплате в бюджет, определ. как произведение таможенной стоимости на соответствующую ставку. Уплата в бюджет тамож. пошлины сопровождается записью на основании выписки банка: Дт 68 Кр 51 «Расчетный счет», 52 |

20.Учет сделок по загранкомандировкам. Поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы – служебная командировка. Начиная с 2006 г. разрешается выдавать сотрудникам авансы, а также компенсировать командировочные расходы в иностранной валюте. По возвращению из командировки работник должен в течение 3 дней представить авансовый отчет с приложением к нему подтверждающих документов, а т.ж. отчет о выполнении служебного задания. Организация может оплатить командировочные расходы путем налички (но вывести он может не более 10 000 дол.), или путем перевода на счет командировочного лица в банк-нерезидента или на счет третьего лица в банк-нерезидента в пользу командировочного, или путем перевода до востребования на имя командировочного.

Д 71.1 К 50.1 - выдан аванс на командировочные Д 71.2 К 50.2 – 351 435 (10 500 у.е. * 33,47 руб) – аванс - выдана наличная валюта командировочному Д 71.2 К 91.1 – 1260 руб (10 500 у.е.* (33,47-33,59) руб/у.е) отражена положительная курсовая разница, озникшая на дату утверждения отчета. Д 71.2 К 91.1 – 1680 руб. (10 500 у.е.* (33,75-33,59) руб/у.е) отражена положительная курсовая разница, озникшая на дату авансового отчета отчета. Д 26 К 71.2 – 344 250 руб. (10 200 у.е. * 33.75 руб./ у.е) списаны командировочные расходы на основании утвержденного авансового отчета. Д 50 К 71.2 -10 125руб. (300 у.е * 33,75руб/у.е) возврат неизрасходованной валюты в кассу организации.

50 «Касса» 71.2 «Расчеты с подотчетными лицами в иностранной валюте» 91.1 «Прочие доходы» 26 «Общехозяйственные расходы»

|

16.Первичные документы: Товарно- транспортная накладная. Коносамент. Складское свидетельство Грузовая транспортная накладная, порядок оформления . Движение товара от поставщика к потребителю оформляется товарно-сопроводительными документами.ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ (Грузовая транспортная накладная )- документ, подтверждающий заключение договора перевозки, характеризующий перевозимый груз, место его погрузки и разгрузки, протяженность маршрута перевозки и содержащий отметки грузоотправителя и грузополучателя. Товарно-транспортная накладная содержит следующие данные: дата и место составления накладной; наименование и адрес отправителя груза; наименование и адрес перевозчика; дата и место принятия груза; место, предназначенное для доставки (место назначения); наименование и адрес получателя груза; общепринятое обозначение характера груза и род его упаковки, а в случае перевозки опасных грузов — их обычно принятое обозначение; вес груза брутто или выраженное в других единицах измерения количество груза; число грузовых мест, наличие их специальной маркировки и нумерация мест; платежи, связанные с перевозкой (провозные платежи, дополнительные платежи, таможенные пошлины и сборы), и другие платежи, взимаемые с момента заключения договора перевозки и до момента сдачи груза получателю; сведения о наличии инструкций, требуемых для выполнения процедуры таможенного оформления и других процедур. При международной перевозке составляется в четырех экземплярах. Первый из них остается у грузоотправителя, второй - следует с грузом, третий и четвертый - остаются у перевозчика. КОНОСАМЕНТ - разновидность ценных (товарных) бумаг; расписка агента транспортной фирмы (судна, самолета) грузоотправителю о принятии груза к перевозке с обязательством выдать груз в пункте назначения ее предъявителю. В Коносаменте указываются: наименование транспортного средства, перевозчик, отправитель, получатель, место приема или |

|

17. Порядок открытия валютных счетов в кредитных организациях. Получив лицензию на ведение международных операций и руководствуясь своим уставом, документами о валютных операциях и валютном контроле, банк вправе принимать средства в иностранной валюте на счета государственных, акционерных, арендных и иных предприятий, объединений и организаций, а также совместных предприятий. Для открытия текущего валютного счета предприятие должно представить в банк следующие документы: а) заявление, содержащее полное наименование банка, официальный адрес, номер телефона, телефакса и телекса. Заявление должно быть подписано руководителем и главным бухгалтером предприятия, скреплено печатью предприятия и содержать обязательство клиента соблюдать банковские правила открытия и ведения валютного счета; б) копии учредительных документов (договора о создании предприятий и его утвержденного устава); в) решение о создании или реорганизации предприятия (только для организаций, которые в соответствии с действующими правилами должны представлять такой документ при открытии в банке расчетного счета); г) карточку установленной формы с образцами подписей лиц, уполномоченных распоряжаться счетом, с оттиском печати предприятия (подписи лиц, уполномоченных распоряжаться счетом совместного предприятия, должны быть удостоверены нотариально); д) копию документа о регистрации местными органами власти; е) нотариально заверенную копию Свидетельства о регистрации в Министерстве внешних экономических связей РФ; ж) справку о регистрации в налоговой инспекции. Совместные предприятия и иностранные фирмы должны также представить в банк свидетельство о внесении их в реестр предприятий с иностранными инвестициями.

|

18.19 Учет сделок по покупке иностранной валюты. Операции по покупке иностранной валюты оформляются, как правило, договором комиссии , в соответствии с которым сделка совершается от имени уполномоченного банка, но за счет покупателя. Основанием для приобретения валюты является поручение на покупку иностранной валюты , представляемое клиентом в уполномоченный банк и содержащее: код и наименование операции, для которой приобретается валюта; наименование, дату и номер документов, обосновывающих приобретение валюты (паспорт импортной сделки и др.); распоряжение организации о зачислении купленной валюты на ее специальный транзитный валютный счет в уполномоченном банке; отметку уполномоченного банка об обоснованности покупки валюты. Купленная иностранная валюта подлежит зачислению в полном объеме на специальный транзитный валютный счет , с помощью которого уполномоченный банк осуществляет контроль за ее целевым использованием. При этом в бухгалтерском учете делается запись: Д-т сч. 52 "Валютные счета", субсч. 1 "Валютные счета внутри страны", аналит. сч. 3 "Специальный транзитный валютный счет", К-т сч. 51 "Расчетные счета" зачислена иностранная валюта, приобретенная за рубли на внутреннем валютном . Указанный порядок учета может иметь место при условии совпадения дат перечисления российских рублей с расчетного счета и зачисления купленной иностранной валюты на специальный транзитный валютный счет. Поскольку указанные даты, как правило, не совпадают, суммы переведенных, но не использованных по назначению рублевых средств, должны признаваться в качестве переводов в пути , о чем делается запись: Д-т сч. 57 "Переводы в пути", К-т сч. 51 "Расчетные счета" с расчетного счета перечислены денежные средства для покупки иностранной валюты. Приобретая иностранную валюту через уполномоченный банк, часто невозможно отследить дату ее покупки из-за отсутствия необходимой информации в банковской выписке и прочих документах. Поэтому в таких случаях купленная иностранная валюта принимается к учету только в момент фактического |

21.Банковская корпоративная карта.. Корпоративные банковские карты международных платежных систем позволяют упростить учет командировочных и представительских расходов компании и избежать необходимости хранения и инкассации денежных средств. Она имеет ряд преимуществ как для предприятия так и для сотрудников:Преимущества для предприятия: Удобство: Отпадает необходимость посещать банк, так как при помощи системы «Клиент—банк» достаточно перечислить необходимую сумму подотчетных средств на банковский счет. Оформление к одному банковскому счету нескольких индивидуальных корпоративных карт для различных сотрудников. Для каждой корпоративной карты можно установить индивидуальный платежный лимит.Отпадает необходимость возврата сотрудниками неизрасходованных в командировке подотчетных наличных денежных средств. Предоставляемые банком ежемесячные выписки по банковскому счету позволяют упростить учет командировочных и представительских расходов сотрудников предприятия. Выгода:Корпоративные карты позволяют избежать необходимости выдавать сотрудникам подотчетные суммы на командировочные расходы, снимать наличные денежные средства с расчетного счета в банке, осуществлять их инкассацию и хранение. Если карта утеряна или украдена, денежные средства сохраняются на счету, а карту можно быстро перевыпустить. Преимущества для сотрудников. Корпоративная карта позволяет: Получать наличные денежные средства в сети банкоматов и пунктах выдачи наличных денег российских банков и за рубежом . Совершать безналичную оплату расходов в зарубежных. Удобство: Круглосуточный доступ к средствам на банковском счете. Отсутствие необходимости конвертировать средства, полученные на командировочные расходы, в валюту страны пребывания при выезде за рубеж. Перед проездкой в командировку возможность предварительного бронирования номера в отеле или автомобиля в стране командирования. Отсутствие необходимости декларировать валюту при выезде за рубеж. Круглосуточная служба клиентской поддержки. Быстрое составление авансового отчета по итогам командировочных расходов для бухгалтерии предприятия при наличии подтверждающих документов в виде слипов и чеков из торгово-сервисных предприятий. |

|

22.Учет взносов резидента в уставный капитал предприятия за рубежом.. С 1 июля 2006 резидент свой вклад в уставный капитал в иностранной валюте по операциям с нерезидентом совершает без ограничений. Приобрести у резидента доли, вклады, паи в имуществе в уставном капитале за иностранную валюту другой резидент не имеет права. Сумма в ин.валюте, перечисляемая резидентом как вклад в уставный капитал, на основании п.3 ПБУ 19/02 «Учет фин. вложений» должна быть принята к бухгалтерскому учету в качестве фин. вложений. Для принятии к бухгалтерскому чету актива в качестве фин. вложений необходимо в соответсвии с ПБУ 19/02 п.2 единовременное выполнение след. условий: наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права; переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.); способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.). Если фин. вложения оценены в ин. валюте то пересчитываются они по курсу ЦБ РФ на дату принятия их к бух.учету. В дальнейшем в связи с изменением курса рубля к ин.валюте оценка не меняется. Д-58 К76 отражена задолженность российского инвестора по вкладу в УК Д76К52 осуществлен перевод ден. средств в валюте Д91К76 отражена отриц. курсовая разница

|

23.Формирование уставного капитала организации с иностранными инвестициями. В случае когда инвестором является нерезидент и его вклад в учредительных документах оценен в ин.валюте, следует принимать во внимание требования ПБУ3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» В соответствии с этим стандартом в бухгалтерском учете может возникнуть курсовая разница. В п.14 ПБУ 3/2006 определено, что курсовая разница, связанная с расчетами с учредителями по вкладам в уставный (складочный) капитал организации, подлежит отнесению на добавочный капитал. Д75К80 отражена задолженность учредителя по вкладу в уставный капитал Д75К83 отражена возникшая положительная курсовая разница Д52К75 поступила валюта в качестве вклада в УК Д83К75 отражена возникшая отрицательная курсовая разница

|

27.Учёт расходов по осуществлению экспорта. Расходы, которые российский экспортер несет при осуществлении экспортных операций – например, расход на транспортировку, по страхованию груза в пути, сборы за таможенное оформление – представляют собой коммерческие расходы и должны учитываться на сч. 44 «расходы на продажу» (активный счет), к которому можно открыть субсчет «расходы по экспортным операциям». Для учета экспортных пошлин в инструкции по применению плана счетов рекомендуется открыть отдельные субсч. К сч. 90 «Продажи», т.е. их относить непосредственно в дебет сч. 90. Однако на практике вполне возможна ситуация, когда к моменту уплаты вывозной пошлины выручка от продажи товаров на экспорт еще не признана и поэтому сначало суммы там.пошлины относить на сч.44 (А), а в конце месяца производить их списание на сч. 90 (АП). Если в процессе экспорта возникают др. расходы – пр. штрафные санкции, то их отражают по дебету сч. 91 «Прочие доходы и расходы» (АП). Проводки: Д41 К 60(Расчеты с поставщиками и подрядчиками) - оприходованы товары Д 19.7(НДС по товарам, реализованным по ставке 0% (экспорт) )????????(19.3) К 60 - отражен НДС по приобрет. Товара. Д 68.2 НДС К 19.7 – предъявлен к вычету НДС по приобренным товарам. Д 60 К 51(Расчетные счета в рубл.) – перечислены д.с. за товар.

Д 52.1 «Транзитный валютный счет» К 62, субсчет «расчеты с иност. Покуп. По полученным авансам» (62.32 Расчеты по авансам полученным (в у.е.)) – Д52 140 000 у.е К 140 000 * 31.00=4 340 000 руб.!!!!! – получена предоплата от иностранца Д 52.1 «Транзитный валютный счет» К 52, субсчет «Транзитный валютный счет» - переведена вылюта на текущий валютный счет (Д52 140 000 у.е К 52 140 000 * 31.00=4 340 000 руб.!!!!! )

|

|

16-2 погрузки, назначение груза, его наименование, фрахт и др. причитающиеся перевозчику платежи, время и место выдачи Коносамента, число составленных экземпляров. Передача Коносамента осуществляется по правилам передачи ценных бумаг (именной, ордерный Коносамент или Коносамент на предъявителя) и равносильна передаче груза. Коносамент является одним из основных документов, необходимых при таможенном контроле за грузами, перевозимыми морским сообщением. Складская расписка или товарная квитанция — документ, подтверждающий принятие товара (груза) на товарный склад для хранения и свидетельствующая о праве на владение товаром (грузом), хранящимся на складе. Складская расписка может использоваться как залоговый документ (варрант) для получения ссуды и перепродажи товара. Используется экспедитором в том случае, если он осуществляет складские операции. В складскую расписку включаются детальные оговорки, касающиеся прав третьего лица (держателя документа по индоссаменту), передачи права собственности на груз и согласие экспедитора, что представление складской расписки является свидетельством поставки груза. Складская расписка не является оборотным документом, если на нем не указано - "оборотный документ". Предприятия, являющиеся собственниками экспортной продукции, в большинстве случаев отгружают ее иностранным покупателям непосредственно со своих складов и в транспортных накладных они указываются как отправители. Торговые организации, реализующие экспортный товар, закупленный у производителей, как правило, сами не производят отгрузку этого товара иностранным покупателям, а поручают произвести такую отгрузку предприятию-производителю данного товара.

|

|

13-2 «Валютный счет», субсчет «Текущий валютный счет»…При авансовой форме расчетов на основании выписки банка дел. запись: Дт 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчет с таможенным органом по выданным авансам», Кр 51, 52. После получения от тамож. органов распоряжения о зачете авансовых платежей дел. Запись: Дт 68 субсчет «Расчет с бюджетом по ввозным таможенным пошлинам», Кр 76 субсчет «Расчет с таможенным органом по выданным авансам». При включении ввозной пошлины в фактическую себестоимость имп. товаров дел. запись: Дт 15 «Заготовление, приобретение матер. ценностей», 41 «Товары», «Материалы», 07 «Оборудование к установке», 44 «Расходы на продажу» и др., Кр 68 субсчет «Расчет с бюджетом по ввозным таможенным пошлинам».

|

|

|

зачисления на специальный транзитный валютный счет без выявления курсовых разниц. Д-т сч. 52 "Валютные счета", субсч. 1 "Валютные счета внутри страны", аналит. сч. 3 "Специальный транзитный валютный счет", К-т сч. 57 "Переводы в пути" иностранная валюта, приобретенная на внутреннем валютном рынке, зачислена на специальный транзитный валютный счет. В соответствии с ч. 3 ст. 11 Федерального закона от 10.12.03 № 173-ФЗ "О валютном регулировании и валютном контроле" (вступает в силу с 15.06.04) организации, приобретающие иностранную валюту, обязаны резервировать на специальном депозитном счете до 100 % переводимой на покупку суммы. Срок резервирования не должен превышать 60 календарных дней до даты покупки валюты. Приобретая иностранную валюту, организации несут затраты по уплате уполномоченному банку комиссионного вознаграждения. Также возможны убытки от превышения биржевого курса покупки иностранной валюты над курсом ЦБ РФ и др. При этом производятся бухгалтерские записи: Д-т сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы" и др., К-т сч. 57 "Переводы в пути" и др. отражены расходы, связанные с приобретением иностранной валюты. Если официальный курс иностранной валюты больше, чем курс, по которому она была куплена уполномоченным банком, то возникшая разница включается в состав операционных доходов, т. е: Д-т сч. 57 "Переводы в пути" и др., К-т сч. 91 "Прочие доходы и расходы", субсч. 1 "Прочие доходы" отражена разница от превышения курса ЦБ РФ над курсом покупки иностранной валюты. Финансовый результат (прибыль, убыток) от совершения операций по приобретению иностранной валюты складывается из разницы, между суммой иностранной валюты, купленной по курсу внутреннего валютного рынка, и ее суммой, рассчитанной по курсу ЦБ РФ на дату покупки;. В конце месяца результат переносится на счет 99 "Прибыли и убытки" в составе общего финансового результата. Иностранная валюта, купленная организацией на валютном рынке, не позднее 7 календарных дней с даты ее зачисления на специальный транзитный валютный счет должна быть переведена в соответствии с основаниями, указанными в поручении на покупку (п. 11 и 12 Указаний ЦБ РФ от 20.10.98 № 383-У). В противном случае эта валюта подлежит обратной продаже. |

17-2 Такое свидетельство выдается после регистрации в Государственном комитете РФ по иностранным инвестициям. Главный бухгалтер и юридическая служба банка проверяют представленные документы и при положительном заключении оформляют распоряжение на открытие счета. Копия распоряжения, заверенная банком, служит юридическим основанием для осуществления операций по счету. На основе представленных в банк документов с клиентом заключается договор о расчетно-кассовом обслуживании. В нем определяются перечень услуг взаимных прав и обязанностей, условия размещения средств на счете клиента во вклад (депозит). Предварительно клиент должен ознакомиться с тарифом комиссионных вознаграждений за оказываемые банком услуги и только при согласии с его содержанием подписать договор. В нем также оговаривается срок, в течение которого клиент вправе опротестовать списание или зачисление средств (по истечении этого срока претензии банком не принимаются). |

|

27-2 Д 52.1 , «Транзитный валютный счет» К 91.1 - списана курсовая разница. Возникшая на транзитном валютном счете. Д 76.1 К 51 – оплачена страховка Д 45 К 41 – отражена передача материала со склада Д 44 субсчет «Расчеты по экспортным операциям» К 60 (или 76) 60.21 - отражена стоимость доставки груза Д 76 субсчет «Расчеты по таможенным платежам» К 51 – оплачен таможенный сбор за таможенное оформление Д 44 субсчет «Расходы по экспортным операциям» К 76.1 – включена в состав экспортных расходов стоимость страхования груза в пути. Д 90 субсчет «Коммерческие расходы»(90.07.1 ??????) К 44 субсчет «Расходы по экспортным операциям» - списаны расходы, связанные с экспортной операцией. Д 90.9 Прибыль / убыток от продаж К 99Прибыли и убытки – выявлен финан6совый результат от реализации материала. Д 68.2 Налог на добавленную стоимость К 51 – уплачен в бюджет восстановленная сумма НДС по материалам, реализ. на экспорт.

|

|

|