Учет, анализ, аудит ВЭД продолжение3

.doc|

39. Расчет налогов по сделкам, связанных с импортом товаров. Факт импорта фиксируется в момент пересечения товаром таможенной границы РФ, получения услуг и прав на результаты интеллектуальной деятельности. Организация учета импортных операций зависит от контракта, хар-ра содержания расчетов с иностранными поставщиками, как непосредственно между участниками сделки, так и через посредническую фирму. При учете импортных операций необходимо соблюдать 2 принципа: -Импортируемые товары должны быть поставлены на учет с момента перехода права собственности на них к импортеру; -Должна быть правильно сформирована внешнеторговая себестоимость импортного товара ,т.е. покупная стоимость., которая складывается из контрактной стоимости, таможенных платежей, транспортных и др. расходов по закупке. Синтетический учет импортных товаров ведется на сч.41 «Товары» на спец. субсчетах по местам нахождения, странам, товарам. Синтетический учет расчетов за товары по импорту ведется на сч. 60 «Расчеты с поставщиками и подрядчиками». Закупка импортных товаров связана с определенными расходами, которые называют накладными расходами по импорту (транспортировка, хранение) отражаются на субсчетах сч.44 «Расходы на продажу», 44-6 в ин.валюте и 44-7 в рублях. Сумма накладных расходов будет состовляющей частью фактической стоимости импортного товара. Также элементом фактической стоимости явл-ся платежи на таможне (акцизы, пошлины).

|

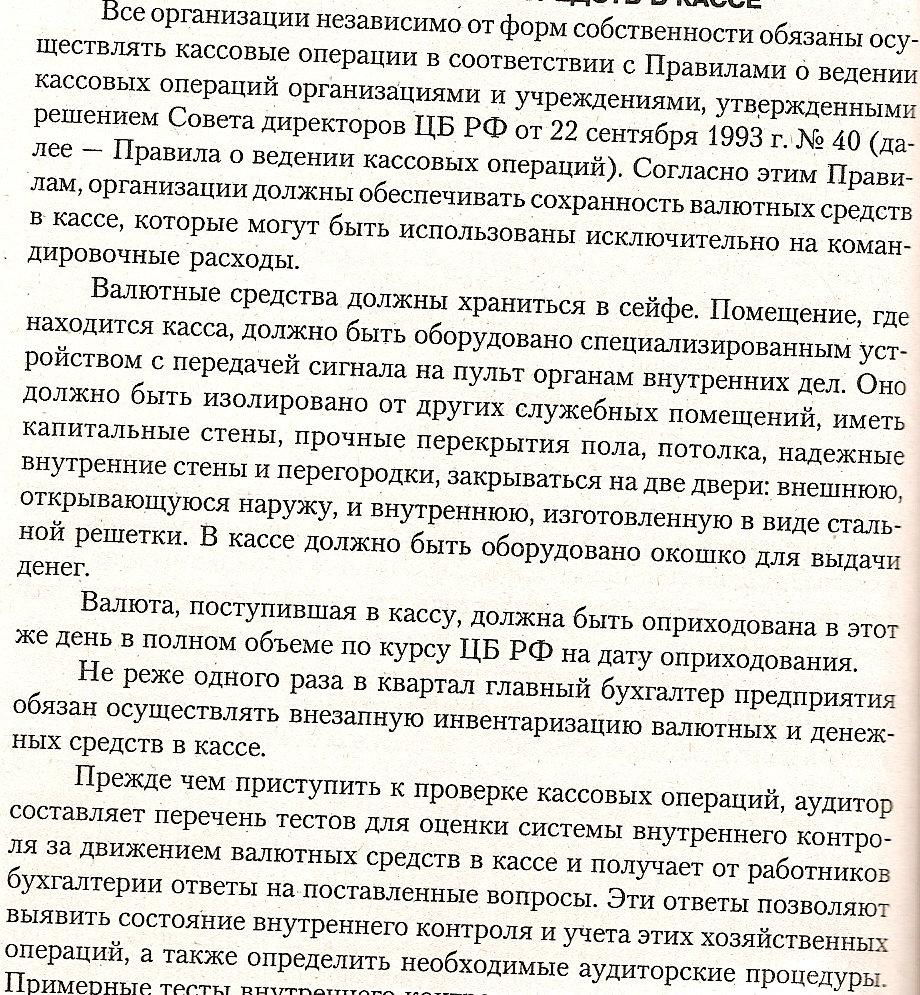

40.Аудит валютных средств в кассе предприятия.

|

41.Аудит средств на валютных счетах предприятия. Для аудита операций валютного счета:· Платежные поручения. · Платежные требования. · Сводное платежное поручение и требование-поручение. · Корешки чеков на получение иностранной валюты (Журнал-ордер №2). Банковские выписки (заверена штампом банка). Начиная проверку, необходимо установить банки где открыты счета и получить подтверждения банка об остатке на счетах. Если у организации несколько счетов необходимо убедится, переводится ли валюта с одного счета на другой. Все операции, отражающие движение денежных средств на счетах, пересчитываются в рубли по курсу к иностранной валюте. В соответствии с ПБУ 3/200 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», датой совершения операций банка по валютным счетам является дата зачисления денежных средств на валютный счет организации в банке или их списания. Покупая валюту для оплаты импортных контрактов, предприятие обязано перечислить уполномоченному банку рублевую сумму и после того как валюта куплена и поступила на счет в течении 7 дней предприятие передает в банк распоряжение о проверки за ее использованием с заявленными целями. Аудитор проверяет правильность отражения в бухгал. и налоговом учете операций. Предприятие имеет право покупать валюту исключительно на командировочные расходы. По возвращению из командировки он продает валюту в обменном пункте и составляет авансовый отчет в рублях.

|

|

42.Аудит экспортных сделок. Аудит экспортных операций является одним из самых трудоемких этапов проверки. В связи с высокой сложностью бухгалтерского оформления и налогообложения экспортных операций, их аудит требует больших трудозатрат и досконального знания законодательства. В рамках аудита экспортных операций выделяют 5 этапов: 1) аудит движения экспортного товара от поставщика к покупателю; 2) аудит накладных расходов по экспорту; 3) аудит реализации и расчетов с иностранными покупателями; 4) аудит экспортного НДС; 5) аудит обязательной продажи части экспортной валютной выручки. Аудит экспортных операций подразумевает осуществление следующих процедур: анализ документов (контрактов, паспортов сделок, инвойсов, коносаментов, международных товарно-транспортных накладных и пр.), подтверждающих формирование кредиторской или дебиторской задолженности, выраженной в иностранной валюте; проверка перехода права собственности при совершении экспортных операций (в соответствии с международным правом или экспортными контрактами); проверка возмещения НДС при экспорте товаров; аудит экспортных операций с участием посредника (комиссионера, агента и т. п.). В рамках аудита экспортных операций проводится тщательная экспертиза бухгалтерского учета и налогообложения данного участка и даются рекомендации по устранению обнаруженных отклонений.

|

46. Анализ критической продажной цены и расчет точки безубыточности импортного договора. Основной задачей анализа является оценка разницы между покупной и продажной ценой на импортный товар и оценка факторов влияющих на эти показатели. При ведении закупок по импорту, стоимость поступающих товаров состоит из: - покупной стоимости товаров, предусмотренную в контракте; - таможенных платежей; - прочих расходов по закупке. Предельная цена импорта рассчитывается достаточно сложно. Импорт товара для любого вида потребления и предельная (максимальная) цена такого импорта должны быть обоснованы соответствующим технико-экономическим обоснованием. (ТЭО). ТЭО на товары дл перепродажи должно строиться на прогнозируемой методами маркетинговых исследований цене сбыта(реэкспорта) этих товаров потребителю. Предельная цена импорта рассчитывается путем исключения из цены всех издержек, возникающих при придвижении товара от зарубежного экспортера к потребителю, собственных затрат и минимально ожидаемой прибыли импортера. Поиск товара должен проводиться только в направлении минимизации предельной цены. Цена устанавливается на базе таможенной стоимости импортных товаров с учетом тамож. импортных пошлин, валютного курса, расходы на реализ. товара внутри страны. Значительное место в структуре цен занимают косвенные налоги(НДС, акцизы) Часть затрат может быть отнесена к переменным, часть к постоянным расходам. Такое деление затрат яв-ся крайне актуальным при определении точки безубыточности импортного контракта (минимальной суммы выручки, обеспечивающей достижение безубыточности и запаса прочности контракта).При проведении анализа необходимо рассмотреть такие параметры контракта:

|

45.Аудит финансовых результатов. Детальная аудиторская проверка правильности определения финансовых результатов хозяйственной деятельности экономического субъекта значительно отличается от проверки балансовых статей активов и обязательств организации. Объектом проверки финансовых результатов является бухгалтерская прибыль (убыток), представляющая собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Цель аудита - сформировать мнение о достоверности конечного финансового результата и бухгалтерской отчетности по финансовым результатам. Для достижения цели проверки финансовых результатов и их использования необходимо проконтролировать: - правильность формирования финансового результата от продажи (продажу продукции (работ, услуг); продажи основных средств и прочих активов; операционные расходы и доходы; соответствие отчетности данным синтетического и аналитического учета; - учёт внереализационных доходов и расходов (внереализационные доходы, внереализационные расходы); - учёт использования прибыли (налоги, финансовые санкции). При проверке финансовых результатов аудитору следует учитывать, что в Бухгалтерском балансе (ф. № 1) в разделе III «Капитал и резервы» отражаются показатели: - нераспределенная прибыль прошлых лет (стр. 460); - непокрытый убыток прошлых лет (стр. 465); - нераспределенная прибыль отчетного года (стр. 470); - непокрытый убыток отчетного года (стр. 475); Формирование финансового результата деятельности организации приводится в Отчете о прибылях и убытках (ф. № 2). Для проведения аудита необходимо использовать следующую информационную базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы.

|

|

47. Анализ безубыточности импортного договора с учетом платы за кредит. В российской практике ВЭД наиболее распространенными источниками финансирования импортных сделок на внутреннем рынке яв-ся:

Стоимость кредита закладывается в контрактную цену товара. При анализе безубыточности импортного договора с учетом платы за кредит, необходимо учитывать, что цена устанавливается на базе таможенной стоимости импортных товаров с учетом тамож. импортных пошлин, валютного курса, расходы на реализ. товара внутри страны, в т.ч. платы за кредит. Значительное место в структуре цен занимают косвенные налоги(НДС, акцизы) Часть затрат может быть отнесена к переменным, часть к постоянным расходам. Такое деление затрат яв-ся крайне актуальным при определении точки безубыточности импортного контракта (минимальной суммы выручки, обеспечивающей достижение безубыточности и запаса прочности контракта).При проведении анализа необходимо рассмотреть такие параметры контракта:

|

|

|

|

|

40-2 В ходе проверки кассовых операций в иностранной валюте аудитов проверяет: периодичность сдачи отчета кассира; использование по назночению полученных средств; Обеспечен учет валютных средств; погашение кассовых документов спец. Штампом «погашено»; соблюдение сроков возврата валюты. Проверка наличия валюты в кассе производится тотчас же по прибытию аудитора на предприятие. Приступая к работе он устанавливает обслуживается предприятие кассиром или бухгалтер совмещает обязанность; работает кассир только на одном предприятии или совмещает; имеет ли кассир матер. Ответственность. Проверка производится в присутствии кассира и гл. бухгалтера. На время проверки все кассовые операции прекращаются. После подсчета аудитор составляет Акт. Выявленные недостачи или излишки отражаются в акте.

|

|

|

|

46-2

Внешнеторговая с/с ед.товара в руб. эквиваленте Ср=Cs*КП Критическая продажная цена продукции Цкр =Сs*КП Минимальная цена, обеспечивающая точку безубыточности Цкр =(р)=Zпост / q +С1пер где p- цена реализации ед. продукции; Zпост – общаясумма постоянных затрат, руб; q- число продаж по контракту; С1пер - переменные затраты в расчете на ед. продукции, руб. В точке безубыточности предельная сумма постоянных затрат равна Zпост = (р- С1пер )*q, отсюда q= Zпост /(р- С1пер )(числ продаж обеспеч. безубыточность) Если планируется прибыль: Zпост + Прибыль= (р- С1пер )*q, исходя из этого q= Zпост /(р- С1пер )+Прибыль/(р- С1пер ). Таким образом можно определить, какое кол-во продукции необходимо реализовать для покрытия расходов и получения запланированного уровня прибыли. Запас прочности данной сделки в этом слча будет рассчитан как разность между факт. и минимальной выручкой.

|

|

|

|

|

47-2 Внешнеторговая с/с ед.товара в руб. эквиваленте Ср=Cs*КП Критическая продажная цена продукции с учетом платы за кредит Цкр =(Сs*КП)+S1 , где S1 - плата за кредит (сумма начисленных %%) в расчете на одно изделие. Минимальная цена, обеспечивающая точку безубыточности Цкр =(р)=Zпост / q +С1пер + S1 где p- цена реализации ед. продукции; Zпост – общаясумма постоянных затрат, руб; q- число продаж по контракту; С1пер - переменные затраты в расчете на ед. продукции, руб. Учитывая, что в соответствии с МФСО при формировании с/с %% по банковскому кредиту относятся к постоянным затратам, для их погашения предприятии потребуется увеличить к-во реализ. продукции, которое можно рассчитать так: В точке безубыточности предельная сумма постоянных затрат равна Zпост = (р- С1пер )*q С учетом общих затрат о привлечению кредитов данное равенство приобретает след. вид Zпост + Sобщ= (р- С1пер )*q, отсюда q= Zпост /(р- С1пер )+ Sобщ //(р- С1пер ) Если планируется прибыль: Zпост + Sобщ + Прибыль= (р- С1пер )*q, исходя из этого q= Zпост /(р- С1пер )+ Sобщ/(р- С1пер )+ Прибыль/(р- С1пер ). Таким образом можно определить, какое кол-во продукции необходимо реализовать для покрытия каждого вида расходов и получения запланированного уровня прибыли. Запас прочности данной сделки в этом случае будет рассчитан как разность между факт. и минимальной выручкой

|

|

24. Особенности учета кредитов и займов в иностранной валюте Иностранные инвесторы могут предоставить валютные ср-ва российским орг-циям в виде кредитов или займов. Получаемые валютные ср-ва используются как для расчетов с ин. пртнерами, так и для реализ. инвестиционных проектов в РФ. По договору займа одна сторона передает др. стороне деньги или др. вещи, обладающие общими родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег или равное количество вещей того же рода и качества. При этом договор займа считается заключенным только с момента передачи имущества заемщику. По кредитному договору банк или иная кредитная организация (кредитор)обязуется предоставить ден.ср-ва (кредит) заемщику в размере и на условиях, предусмотренных договором. Заемщик же обязуется возвратить полученную ден.сумму и уплатить проценты на нее. Кредитный договор имеет ряд особенностей, которые отличают его от договора займа: -кредитором по дог-ру всегда выступает банк или иная кред. орг-ция, -договор обязательно заключается в письменной форме, -предметом договора могут быть только ден.ср-ва, -договор вступает в силу с момента достижения сторонами соглашения, т.е. еще до момента фактической передачи денег заемщику. Учет расчетов по кредитам изаймам ведут на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам изаймам» в зависимости от сроков, на которые они получены. Полученные кредиты и займы учитывают в соответствии с ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». Расширяет возможность продажи товаров за границу. Основными видами кредитов является, кредиты нерезидентов. Получение кредита в день зачисления валюты Д 52 К 67. Погашение кредита Д 67 К 52 Курсовая разница Д 91 К 67 Начисление % за кредит Д 91 или 41,26 К 67.3

|

25. Учет производства экспортируемой продукции. Производитель экспортной продукции закупает сырье, приобретает оборудование, заказывает работы и услуги. Все эти операции отражаются в бух учете. При этом бух записи не отличаются от типовых корреспонденций, но требуют отдельного учета. Это должно быть зафиксировано в УП орг-ии. Раздельный учет может быть организован на уровне аналитических регистров и счетов или на уровне субсчетов. В УП в рабочем плане счетов необходимо предусмотреть субсчета, на которых будут учитывать затраты по произв-ву экспортируемой продукции, выручки от ее реализации. Желательно предусмотреть и субсчета для учета НДС, уплаченного продавцам, до момента его списания к вычету. Обычно учет затрат по произв-ву экспортируемой продукции ведется на счете 20 «Основное произв-во». Если предпр-ие еще производит продукцию для продажи в России, то оно может открыть субсчета: 20/1 «Произв-во продукции, работ, услуг, облагаемых НДС» 20/2 «Произв-во экспортируемой продукции, работ, услуг» 20/3 «Произв-во продукции, работ, услуг, не облагаемых НДС» Некоторые предприятия (например металлургия) не могут выделить затраты на стадии обработки сырья, поэтому они могут предусмотреть субсчета только для учета готовой продукции: 43/1«Готовая не экспортируемая продукция» 43/2 «Готовая экспортируемая продукция»

|

33.Учет сделок по договору комиссии, заключенному с российским комитентом на поставку импортного товара. В бухгалтерском учете у поверенного отражаются затраты, связанные с исполнением договора поручения, и сумма посреднического вознаграждения. Планом счетов предусмотрено, что посреднические орг-ии учет расходов, связанных с их деят-ью, ведут на счете 26 "Общехоз-ые расходы". При опр-ии фин рез-та указанные расходы можно полностью списать в Дтт счета 90. Это разрешено пунктом 9 ПБУ 10/99 "Расходы орг-ии". Что касается расходов, возмещаемых посреднику доверителем, то учет таких расходов следует вести на счете 76 «Расчеты с разными Д и К». Конкретный перечень возмещаемых расходов должен быть предусмотрен договором поручения. Кроме этого, в договоре надо предусмотреть, что поверенный представляет доверителю отчет о произведенных расходах с приложением оправдательных док-ов (ст 974 ГК РФ). Если посредник оплатил какие-либо расходы с НДС, то у посредника налог не возмещается, а подлежит вычету у доверителя.

|

|

26.Порядок оформления, переоформления и закрытия паспорта сделки. Кроме сведений и документов, указанных в Таможенном Кодексе РФ, для вывоза и ввоза товара за границу требуется предоставление паспорта сделки. Оформление паспорта сделки при экспорте и импорте товаров, работ, услуг регламентируется Инструкцией Банка России от 15.06.2004г. № 117-И « О порядке представления резидентам и нерезидентам уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок». После заключения контракта экспортер оформляет в уполномоченном банке паспорт сделки. Согласно Инструкции резидент по каждому внешнеторговому контракту оформляет один паспорт сделки в уполномоченном банке. Резидент осуществляет валютные операции по внешнеторговому контракту только через свои банковские счета в том банке, где открыт паспорт сделки. В паспорте сделки указываются следующие сведения о контракте: - реквизиты сторон; - номер, дата и сумма контракта; - валюта контракта; - валюта платежа; - форма расчетов. Паспорт сделки подписывается двумя лицами, наделенными правом подписи и заверяется печатью организации. Одновременно с паспортом сделки в банк предъявляется контракт, являющийся основанием для проведения валютных операций, а также иные документы, запрашиваемые банком и служащие основанием для осуществления расчетов с нерезидентами. В течении 3 рабочих дней паспорт сделки проверяется банком. Затем один экземпляр паспорта сделки, подписанный ответственным лицом банка и заверенный печатью банка, возвращается экспортеру. В случае внесения в контракт изменений или дополнений, затрагивающих сведения, указанные в оформлении паспорта сделки, экспортер представляет в банк переоформленный паспорт сделки, и документы, подтверждающие вносимые изменения и дополнения в контракте.

|

31. Учет товаров для экспорта у торговых предприятий. Проводки по экспорту товаров 1.На основании отгрузочных док.(автомобильная накладная, ж/д накладная отражается отгрузка экспортных товаров за пределы РФ. На сумму в рублях производиться запись Дт 45 «Товары отгруженные», субсчет «Товары отгруженные на экспорт»Кт41 «Товары», субсчет «Товары предназначенные на экспорт» Оценка сч.45 зависит от учетной политики(по себестоимости каждой единицы, по средней себестоимости и ФИФО) ПБУ 5/01 п.22 2. Расходы по реализации экспортных товаров(транспортировка, экспедирование) Д19К60отражен уплаченный НДС по приобретенным услугам Д44К60отражены расходы на продажу экспортных товаров 3. Передача права собственности иностранному покупателю на экспортный товар и признается выручка Д62К90 4. Экспортный товар отражается как проданный Д90К45 5.Списываются расходы связанной. с продажей экспортных товаров. Д90К44 6. Отражается зачисление валютной выручки перечисленной иностранным покупателем Д52К62, одновременно отраж. курсовая разница положительная Д62К91 , отрицательная Д91К62 В конце месяца сопоставлением дебетового и кредитового оборотов счета 90 определяется фин. результат и списывается на 99 счет. Прибыль-Д90.9К99, убыток Д99К90.9 Аналогично происходит и с 91 счетом. Если расчеты предусмотрены в ин.валюте, то запись производится на сумму по контракту, пересчитанную в рубли по курсу ЦБ РФ, установленному на дату признания дохода в ин.валюте. Выручка в бух. учете в дальнейшем не корректируется. В то же время по счету 62 запись производиться одновременно и в ин.валюте на сч.62 до оплаты покупателем и подлежит ежемесячной переоценке по курсу ЦБ с отражением по счету 91.

|

44.Аудит состояния бухгалтерского учета и отчетности при проведение аудита ВЭД. ФЗ«О бухгалтерском учете» № 129-ФЗ от 21.11.96 г., Приказ Минфина РФ № 49 от 13.06.95 г., Положение ЦБ РФ № 2-П от 12.04.01 г., ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте (Приказ Минфина РФ №154н от 27 ноября 2006 г., Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10 декабря 2003 г. Для эффективного осуществления внешнеторговых операций на внешнем рынке организациям необходимо владеть сложным законодательством, которое регулирует внешнеэкономическую деятельность. Но в данном законодательстве многие трактовки элементы вызывают путаницу, вследствие чего у российских бухгалтеров возникают большие трудности при отражении в учете данных хозяйственных операций. Аудит внешнеэкономической деятельности (ВЭД) имеет свою специфику, позволяющей выделить его в отдельное направление: - большая временная продолжительность осуществления операций по экспорту и импорту товара вследствие значительной дистанции между покупателем и продавцом товара; - необходимость пересечения товаром таможенной границы РФ; - осуществление расчетов в иностранной валюте; - присутствие большого числа мест возникновения затрат - сопряженность продвижения товара от продавца к покупателю с большими затратами, которые несут оба участника внешнеэкономической сделки. При осуществлении внешнеэкономической деятельности организации получают выручку от экспорта продукции (работ, услуг), производят платежи по импорту товаров, оплачивают расходы по загранкомандировкам и другие операции в иностранной валюте через валютные счета, открываемые в банках Российской Федерации, а также за границей. При аудите состояния бух.учета и отчетности ВЭД аудитору необходимо удостовериться в следующем:

|

|

32. Учет импорта товаров по прямым договорам между российскими покупателями и иностранным поставщиком. Основание для ведения учета импортных товаров является оформление первичных документов: - акцептованные счета (инвойсы) иностранных поставок; - приемные акты, подтверждающие поступление товара в порты, на склады; - коммерческие акты о недостачах, излишках; - приемные акты иностранных экспедиторов; Целесообразно выделить отдельные позиции для учета движения импортного товара сч. 41.3 – «импортные товары» сч. 41.4 – формирование внешнеторговой стоимости импортного товара Д 41 К60 – принят товар в порту покупателя Д 41 К41 – погружен товар в порту назначения где Д41 – импортный товар на складе К41 – импортный товар в пути за границей Д41 К41 – товар прибыл в Российский порт где Д41 – импортный товар в портах РФ К41 – импортный товар на складе Д41 К41 – товар принят на таможенный склад Где Д41 – импортный товар в пути в РФ К41 – импортный товар в портах РФ Д41 К41 – товар отгружен в автофуры где Д41 – импортный товар по прямым отправкам К41 – импортный товар в пути в РФ Д41 К41 – товар оприходован на склад где Д41 – импортный товар на складе РФ К41 – импортный товар по прямым отправкам Д41 К41 – списан товар для определения внешнеторговой стоимости где Д41 – формирование внешнеторговой себестоимости К41 – импортный товар на складе РФ Д60 К52 – оплатили Д60 К91 – курсовая разница

|

48.Анализ степени выполнения договорных обязательств по поставкам экспортным товаров. Степень выполнения по договорным обязельствам определяется показателями отражающего отношение стоимости фактического экспорта (90.1) к стоимости договорных обязательств. Q 0 - объем договорных обязательств по экспорту за отчетный период; Qф - фактический физический объем экспорта за отчетный период; Р0 - цена установленная при подписании договора; Рф - фактически сложившиеся цена. I =сумма Рф * Qф / сумма Р0 * Q 0 . На величину данного показателя влияет два фактора: физический объем экспорта , отклонение в ценах, если в договорах предусматривается их последующая корректировка. Чтобы определить влияние на величину выручки от экспорта. Чтобы определить степень влияния отклонений в ценах фактического объема экспорта за отчетный период, нужно оценить по базовым договорным ценам и по фактическим ценам продаж. Индекс изменения цены – это отношение стоимости фактического экспорта по фактическим ценам к его стоимости исчисленных по базисным договорным ценам: Iизменения цены = сумма фактического объема * фактически сложившиеся цены / сумма фактич. Физ. объем * цена установившиеся при подписании договора.

|

49. Анализ своевременности исполнения обязательств по экспортным договорам. Анализ состоит в том, что помимо несвоевременного получения выручки, несоблюдение сроков поставок влечет за собой уплату штрафов, что в дальнейшем отрицательно сказывается на финансовом учете предприятия. Показатель просроченных поставок на определенную отчетную дату (Ппр) представляет собой отношение стоимости товаров не поставленных в срок эту дату к общей стоимости товаров которые д.б. поставлены за данный отчетный период. Ппр = сумма договорных обязательств просроченных в исполнении / сумма договорных обязательств подлежащих исполнению за отчетный период. Невыполнение договорных обязательств по стоимости из-за снижения цен может свидетельствовать об ухудшении качества поставляемых товаров при условии надлежащего хранения, как следствие предоставлении скидок с базисных цен (рефакция), как и надбавки к базисной цене (бонификация). Показателями качества товара представляют собой общие отношение скидок или надбавок к базисной стоимости поставок товара. П0 – договорная цена; Пn – П1 – фактическая цена; Q1-Qn – факт. количество поставлен. экспортного товара; I – индекс потерь экспортной выручки. I=( П0 - П1) (Q1+( П0- Пn) Qn) / (Q1+ Qn)* договорную цену.

|

|

|

|

|

|

44-2

Программа аудита внешнеэкономической деятельности (ВЭД) предусматривает следующие процедуры: Анализ документов (контрактов, паспортов сделок, инвойсов, коносаментов, международных товарно-транспортных накладных и пр.), подтверждающих формирование кредиторской или дебиторской задолженности, выраженной в иностранной валюте; Проверку порядка формирования стоимости ТМЦ, оборудования и прочих активов, приобретенных в результате совершения импортных операций; Проверку перехода права собственности при совершении внешнеэкономических операций (в соответствии с международным правом, экспортными или импортными контрактами); Проверку существования, точности измерения и полноты отражения в учете сумм НДС, подлежащего уплате на таможне. Проверку возмещения НДС при экспорте товаров Аудит внешнеэкономических операций с участием посредника (комиссионера, агента и т. п.); Проверку порядка отражения задолженности перед таможенными органами по таможенным платежам.

|

|

26-2 Паспорт сделки переоформляется в случае: - внесения изменения в контракт из банка ПС или - перевода контракта в другой банк на расчетное обслуживание . - по истечении 180 календарных дней следующих за казанным в паспорте сделки даты исполнения обязательств по контракту - исполнения сторонами всех обязательств по контракту.

|

|

|

|

|

|

50. Анализ показателя оборачиваемости средств в сделках ВЭД. Показатель оборачиваемости средств в экспортных сделках, исчисляется исходя из среднего времени нахождения средств в процессе полного цикла оборота с момента отгрузки товаров на экспорт, до получения платежей иностранных покупателей. Его можно выразить двумя способами: - путем получения или определения средней продолжительности одного оборота в днях - путем определения количества за отчетный период Оборот дня – это средняя продолжительность оборота средств в днях. Средний остаток средств по экспорту показывает среднюю сумму средств вложенную в отчетном периоде во все экспортные сделки в ходе одного оборота. Средний остаток средств определяется по форме расчета средней хронологической для моментных рядов О1 (ОN) – остатки средств на начало каждого месяца N – число слагаемых = количеству отчетных месяцев Средний остаток (Со) Со = О1/2 / N-1 Среднюю продолжительность оборота в днях Со = остаток средств (Со) х d (количество дней) / С (себестоимость экспортного товара) (44 или 90 сч.)

|

30. Учет экспортных сделок с предоставлением коммерческого кредита. Как можно заключить из содержания статьи 823 ГК РФ коммерческий кредит представляет собой предоставление денежных средств или товаров (продукции, работ, услуг) с отсрочкой или рассрочкой выполнения встречного обязательства. Таким образом, под понятие коммерческого кредита подпадают:

Разница между этими понятиями состоит в том, что под рассрочкой подразумевается внесение платежей частями в течение определенного периода. Если в контракте предусмотрена отсрочка платежа, то это означает предоставление ин покупателю коммерческого кредита. В таких случаях предусматривается частичная оплата нерезидентом резиденту в валюте в форме перечисления на в/с, а на оставшуюся часть предоставленную в кредит покупатель акцептует переводные векселя (траты) поставщика. В вексель включаются и % за кредит. Также возможно предоставление кредита без покрытия его векселем. Экспортер чтобы избежать риска может потребовать от покупателя гарантии солидного ин банка о своевременности погашения кредита или векселей. Предоставление коммерческого кредита должно быть оговорено условием контракта и оформлено в установленном порядке. Проводки в первый месяц: дебет счета 90 кредит счета 41—. на сумму фактической себестоимости дебет счета 62 кредит счета 90 —на сумму договорной

|

43. Анализ эффективности осуществления импортных сделок. Содержание метода бух-ой нормы рентабельности состоит в определении относительного показателя финансового коэффициента рентабельности продаж импортного товара : Кд коэффициент доходности / показатель бухгал. прибыли (форма №2) . Применительно к анализу исполнения импортных контрактов следует применить показатели валвого дохода от продажи импортного товара: оборотный капитал(Ок) может совпадать с внешнеторговой себестоимости импортного товара.

|

|

14.Особенности учета сделок в иностранной валюте (ПБУ 3/2000).Изменения 2006г. В соответствии с ПБУ 3/2006 датой совершения кассовых операций с иностранной валютой считается дата оприходования или выдачи валюты из кассы. В регистрах бухучета по счетам имущества и обязательств, стоимость которого выражена в иностранной валюте, запись производится одновременно в валюте и рублях. В отчете кассира (второй отрывной лист кассовой книги с приложенными к нему ПКО и РКО) должна одновременно осуществляться запись в валюте и рублях. В ПКО И РКО сумма в валюте указывается в графе «сумма», при этом по строке «сумма прописью» должна указываться в рублевом эквиваленте по курсу ЦБ. Эта сумма является основанием основанием записи в руб. в кассовой книге по графе «приход» или «расход». Для учета движения наличной валюты используется сч. 50 «касса» субсчет «касса в иностранной валюте». 50.21 Возникающую курсовую разницу необходимо оформить либо бух. Справками или мемориальными ордерами.

|

36.Освобождение от исполнения обязанностей плательщика НДС по экспортным сделкам предприятий. В соответствии с п.1 ст. 164 НК РФ при реализации товара, работ и услуг на экспорт налогообложение производится по ставке 0%. Правда для применения данной ставки необходимо представить в налоговую инспекцию пакет документов, подтверждающий осуществление экспорта. Но речь идет не об освобождении от уплаты НДС, а о применении ставки 0% (ведь любая сумма умноженная на 0 равна 0) – это дает организации право получить налоговые вычеты. Иными словами, организация-экспортер не взымает с иностранного покупателя ни копейки НДС, но имеет право предъявить суммы «входящего» НДС по сырью, материалам, товарам связанным с осуществлением экспорта(например, транзитным расходам), к вычету. |

10. Ценообразование экспортно - импортной продукции. Цена товара один из существенных элементов контракта купли-продажи. Каждая внешнеторговая сделка должна обязательно содержать в себе условие о цене, по которой продается товар, или указание способа определения цены этого товара. Многообразие связей мирового рынка порождает и множество цен в международной торговле. Данную множественность цен можно объяснить группами факторов (структура рынка, проводимая налоговая, бюджетная, таможенная политика и т. п.). При установлении цены товара в контракте купли-продажи определяются: единица измерения цены, базис цены, валюта цены, способ фиксации цены и уровень цены. Порядок определения единицы измерения цены зависит от характера товара и от практики, сложившейся в торговле данным товаром на мировом рынке. Цена в контракте может быть выражена в валюте страны-экспортера, импортера или в валюте «третьей страны». Цена может быть зафиксирована в контракте в момент его заключения или определяться в течение срока его действия или к моменту исполнения контракта. Экспортер определяет цену предложения одним из трех методов: 1) на базе издержек производства; 2) исходя из уровня спроса; 3) ориентируясь на уровень цен конкурентов. Основное преимущество метода установления цен на основе издержек производства заключается в его простоте. Основой определения цены являются базовые издержки на единицу продукции, к которым прибавляется величина, покрывающая неучтенные затраты и включающая прибыль фирмы. Учет издержек производства осуществляется на основе калькуляции. Основное отличие экспортной калькуляции от внутренней заключается в дополнительных расходах по сбыту, а именно: комиссионное вознаграждение продавцов и представителей; импортные таможенные расходы в стране покупателя;

|

|

|

|

|