Співвідношення між сумою оборотних коштів і сумою кредиту (сок).

SFСОК = CA / С (3.13)

де:

SF СОК– співвідношення між сумою обігових коштів і сумою кредиту;

CA (Circulating Assets) - обігові кошти;

С (Credit) – сума кредиту.

Коефіцієнт відображає, наскільки оборотні кошти покривають суму кредиту. Він відіграє велику роль при фінансуванні оборотних коштів, суть: не можна кредитувати оборотні кошти на суму більшу, ніж має підприємство. В таких випадках він повинен бути не менше 1. Виключенням є випадки, коли кредитуються основні засоби або вид бізнесу – послуги.

Співвідношення між сумою власного капіталу та сумою кредиту (СВК).

SFСВК = OC / С (3.14)

де:

SF СВК– співвідношення між сумою власного капіталу та сумою кредиту;

OC (Own Capital) - власний капітал;

С (Credit) – сума кредиту.

Одним із основних принципів мікрокредитування є те, що сума кредиту не повинна перевищувати суму власного капіталу. Значення цього коефіцієнту не може бути менше 1. Якщо сума кредиту перевищує суму власного капіталу, то банк ризикує більшою сумою капіталу, ніж позичальник. Досвід показує, що в такому випадку ризик для банку значно зростає, психологічні фактори працюють на користь позичальника, а позиції банку слабшають. Окрім того, у клієнта зростає інтерес до неповернення кредиту.

В результаті аналізу усіх вищенаведених коефіцієнтів на кредитному комітеті виноситься рішення про надання кредиту чи відмову у зв’язку із незадовільним фінансовим станом позичальника.

Після оцінки фінансового стану діяльності позичальника слід розрахувати коефіцієнт покриття суми кредиту ліквідною заставою.

SFПЗ = G/C (3.15)

де:

SFПЗ – коефіцієнт покриття суми кредиту ліквідною заставою;

G (Guarantee) – вартість застави;

C (Credit) – сума кредиту.

Алгоритм розвязву зображений в додатку Д

Нормативне значення коефіцієнту покриття повинне бути не менше 1,1, тобто клієнт повинен надати майна на загальну заставну вартість більшу хоча б на 10% суми кредиту. Цей показник є перевагою програми мікрокредитування, так як в інших схемах кредитування покриття кредиту заставою повинно бути якнайменше подвійним.

Кожному фактору в групі надається свій бал, кількість балів сумується у кожній з груп і в результаті отримані бали множаться на ваговий коефіцієнти і додаються. Таким чином, ми отримуємо скорингову оцінку кредитоспроможності позичальника. Слід додати, що весь процес супроводжує кредитний експерт відділу мікрокредитування, який може впливати на винесення рішення, виходячи із свого професійного досвіду та знань.

3.2. Оптимізація скорингової системи оцінки платоспроможності позичальників комерційних банків із застосуванням еом

У комерційних банках, що займаються мікрокредитуванням, встановлена програма Loans, за допомогою якої фіксуються усі потенційні, теперішні або колишні клієнти та інформація про них. Особливістю Loans є те, що вона встановлена у всіх банках, в яких працює програма мікрокредитування, завдяки цьому при необхідності можна дізнатись будь-яку інформацію про того чи іншого клієнта, якщо він був зафіксований у системі. Тому важливим моментом перед розрахунком кредитоспроможності позичальника є перевірка клієнта на інші звернення за кредитами чи їх наявність до банків-партнерів.

Контрольний приклад скорингової системи реалізований у табличному процесорі MS Excel 2000. Основною метою створення моделі кредитного скорингу було оцінка кредитоспроможності клієнта за допомогою бальної оцінки характеристик його бізнесу, забезпечення та інших факторів. За допомогою контрольного прикладу можна перевірити ефективність даної системи, усі операції потрібно проводити у послідовності етапів, які будуть наведені нижче.

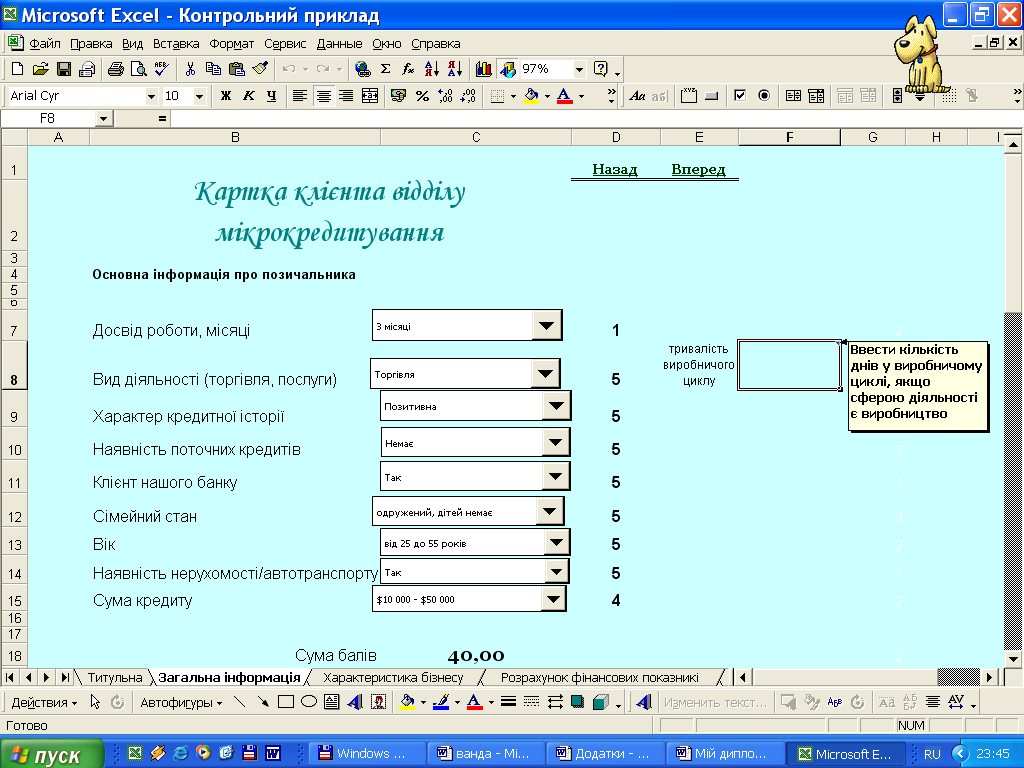

За допомогою гіперссилок на сторінках можна здійснювати перехід на будь-яку з наступних сторінок. Загальна інформація, на якій знаходиться картка клієнта відділу мікрокредитування (рис. 3.2.). Сюди вноситься загальна інформація про клієнта та його вид діяльності, поруч з обраною відповіддю проставляються бали. Більш детально варіанти відповідей та можливі бали представлені у додатку Ж.

Рис.3.2. Картка клієнта відділу мікрокредитування

Після внесення усіх відповідей виводиться загальна сума балів по даній групі характеристик.

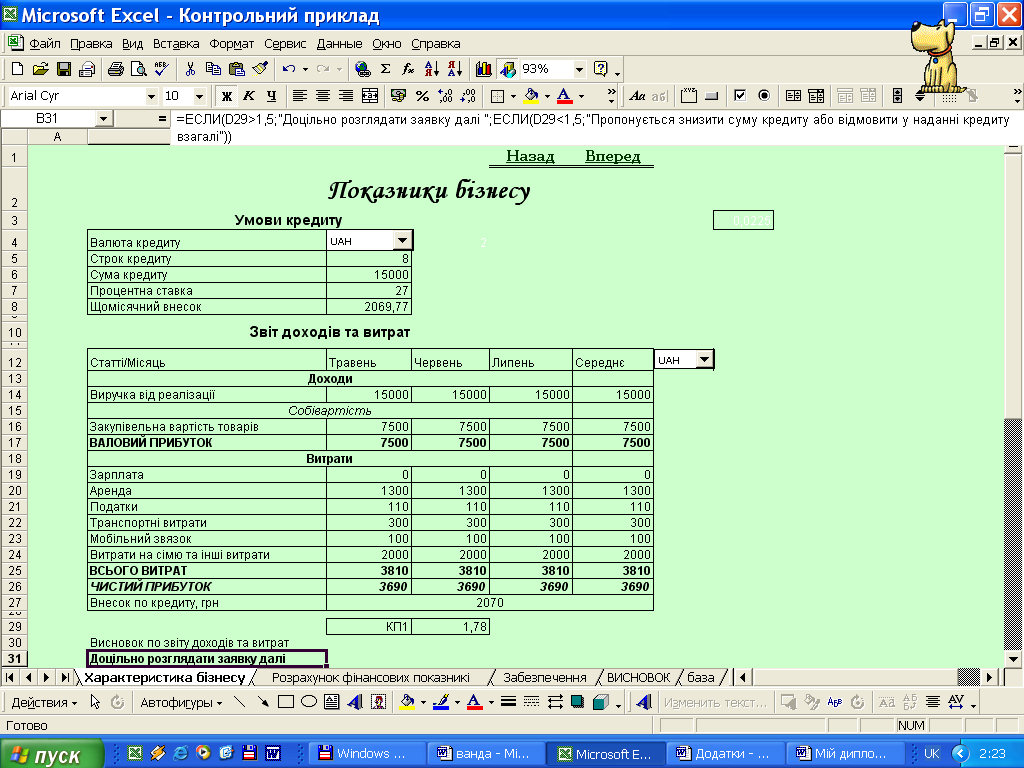

На наступній сторінці (рис.3.3.) у верхній частині вводиться інформація про умови кредиту, далі заповнюється звіт доходів та витрат і баланс на основі проведеного кредитним експертом фінансово-економічного аналізу. В умовах кредиту слід обрати валюту, строк та суму кредиту і процентну ставку (з бази даних “Клієнти відділу мікрокредитування”). Щомісячний внесок розраховується за формулою ануїтету і має вигляд:

(3.16)

де:

С – сума щомісячного внеску;

PV – теперішня вартість кредиту;

r – відсоткова ставка (місячна);

n – кількість періодів користування кредитом (місяці).

Звіт доходів і витрат складається із записів кредитного експерта, які робляться під час ознайомлення його із бізнесом та необхідними документами. Доходи (виручка від реалізації) беруться з реальних даних, які надає клієнт. Собівартість розраховується як ділення виручки на торговельну націнку. Доходи за мінусом собівартості – валовий прибуток. Статті витрат вносяться у звіт згідно із даними, наданими клієнтом. Чистий прибуток розраховується як різниця між валовим прибутком та витратами.

Рис.3.3. Звіт доходів та витрат

Видно, що після внесення даних по звіту і умовам кредиту автоматично розраховується коефіцієнт покриття щомісячного внеску вільними коштами в кінці місяця. Якщо цей показник менше нормативного значення, то виводиться рекомендація про відмову у наданні кредиту або зниженні суми кредиту (якщо відхилення є невеликим і загальний фінансовий стан в нормі).

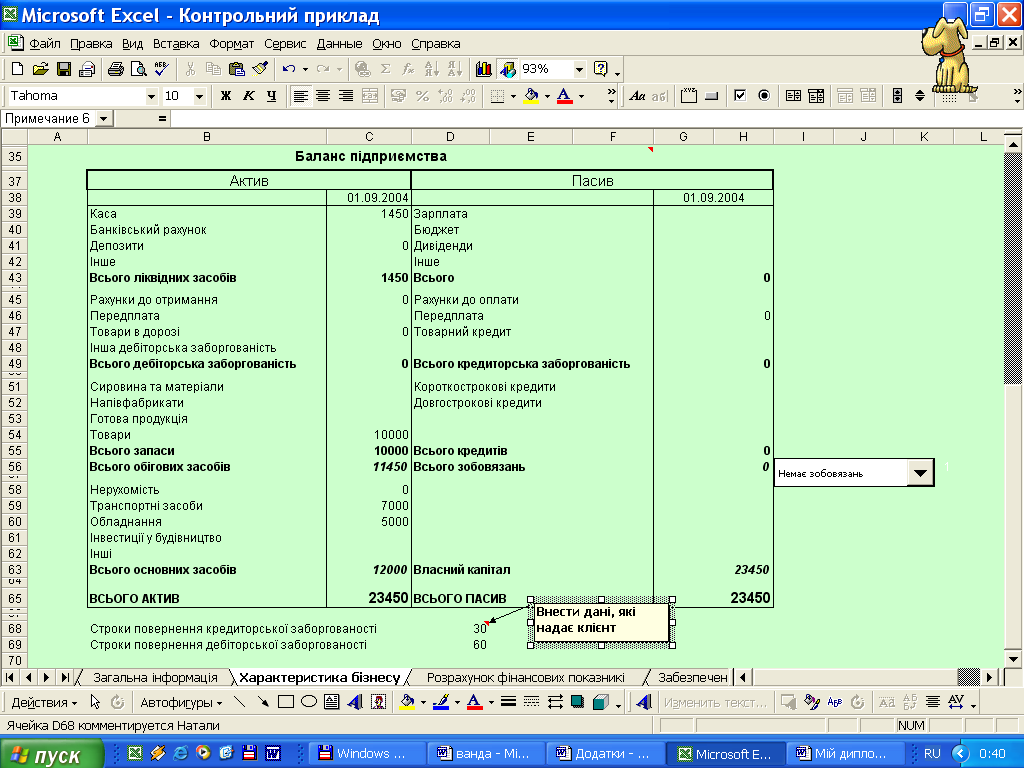

Наступним кроком є складання балансу підприємства на дату проведення фінансово-економічного аналізу (рис.3.4.).

Рис.3.4. Баланс підприємства

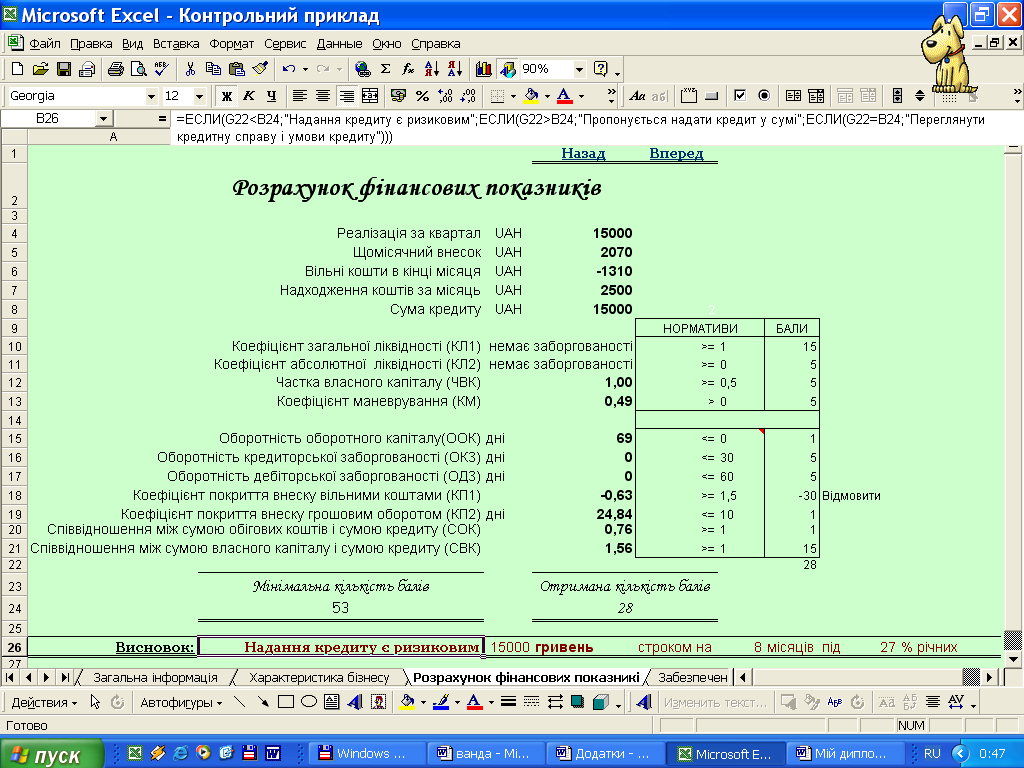

Звіт доходів та витрат і баланс є основою для розрахунку фінансових показників діяльності підприємця, які зображені на сторінці Розрахунок фінансових показників (рис.3.5.). Дані для розрахунку коефіцієнтів беруться з попередньої сторінки. Отримані показники порівнюються з нормативами і на основі порівняння кожному з коефіцієнтів надається певний бал (додаток З).

Рис.3.5.

Розрахунок фінансових показників

Рис.3.5.

Розрахунок фінансових показників

В залежності від сфери діяльності (торгівля, послуги, виробництво) розраховується мінімальна кількість балів, так для торгівлі мінімальний бал – 61, для послуг – 52, для виробництва – 53. Отримана сума балів порівнюється з мінімальним балом для певної сфери і виводиться висновок по фінансовому стану підприємства.

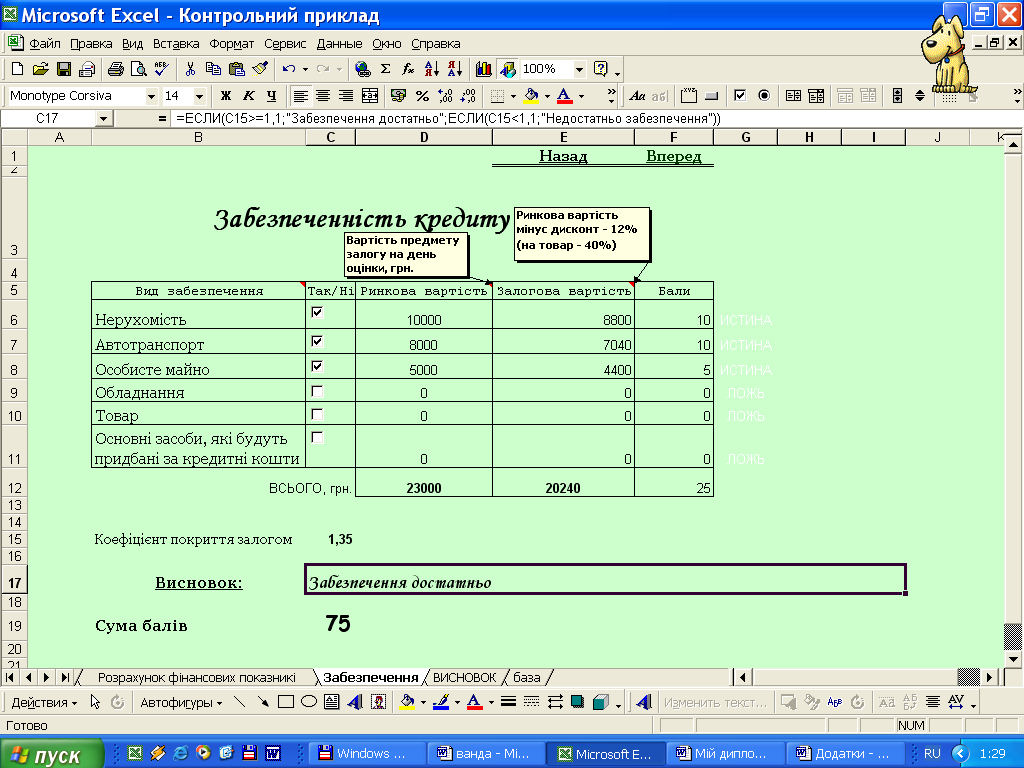

Наступним кроком в аналізі позичальника є вивчення та оцінка запропонованої застави у якості забезпечення кредиту. Це можна здійснити на сторінці Забезпечення (рис.3.6.).

Рис.3.6. Забезпечення кредиту

В таблиці відмічаються ті види забезпечення, які може надати клієнт, записується його ринкова вартість та розраховується заставна вартість, яка дорівнює ринковій за мінусом дисконту в розмірі 12% (для товару – 40%). В залежності від виду застави надається бал (додаток Е). Далі розраховується коефіцієнт покриття суми кредиту заставою (співвідношення заставної вартості майна і суми кредиту), який повинен приймати значення >= 1,1. Після розрахунку коефіцієнта виводиться висновок по забезпеченості кредиту, а також загальна сума балів. Якщо коефіцієнт в нормі, то до суми балів за обране забезпечення додається 50 балів.

Завершальним етапом є зведення всіх отриманих балів по трьом групам факторів в одну табличку, множення їх на відповідний ваговий коефіцієнт та отримання скорингової оцінки, на основі якої робиться висновок по кредитоспроможності позичальника та доцільності надання кредиту (рис.3.7.).

Рис.3.7. Розрахунок скорингової оцінки кредитоспроможності

За результатами розрахованих балів по всіх групах факторів, я розрахувала максимальну та мінімальну скорингову оцінку і виділила, таким чином, три групи ризику з такими граничними оцінками:

(16,96; 43,28) – високий ризик неповернення кредиту, низька кредитоспроможність клієнта;

(43,29; 69,61) – ризик неповернення є, але він невисокий; надання кредиту можливе за умови посиленого моніторингу;

(69,62; 95,95) – кредитоспроможність клієнта висока.

Таким чином, ми поетапно проаналізували кредитоспроможність позичальника, виразили показники особистого характеру, фінансового стану та забезпеченості кредиту в балах, звели всі бали в одну табличку і за допомогою вагових коефіцієнтів розрахували скорингову оцінку кредитоспроможності позичальника. На кожному з етапів виводиться висновок по отриманому балу, тобто, якщо якийсь з факторів не задовольняє умовам, можна винести рішення по кредитній справі (наприклад, про відмову у наданні кредиту) на відповідному етапі без завершення повного аналізу клієнта, аби зекономити час та ресурси.