2. Анализ распределения и использования прибыли.

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются [3, с.221].

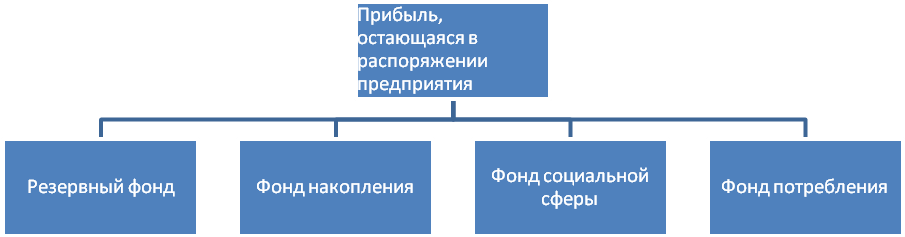

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис.1

Рис.

1. Принципиальная схема использования

прибыли, остающейся в распоряжении

предприятия.

Рис.

1. Принципиальная схема использования

прибыли, остающейся в распоряжении

предприятия.

Фонд накопления и фонд потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления создается для финансирования производственного развития предприятия: на финансирование капитальных вложений, расширение и реконструкцию предприятия, на финансирование новых разработок, на погашение ссуд и процентов по ним, на содержание объектов, предназначенных для культурно-просветительных работ, на пополнения собственных оборотных средств и др. Таким образом, фонд накопления представляет собой источник средств хозяйствующих субъектов, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т. п. Фонд накопления свидетельствует о росте имущественного состояния предприятия, увеличения собственных его средств.

Фонд потребления - источник средств, зарезервированных хозяйственным субъектом для осуществления мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива. Фонд потребления направляется на следующие цели:

-на выплату едиковременных вознаграждений по итогам работы за год;

-на выплату пособий;

-на оплату проезда;

-на выдачу беспроцентных ссуд;

-на установление надбавок к пенсиям работающим пенсионерам;

-единовременные поощрения работников;

-установление трудовых и социальных льгот;

-на выплату дивидендов по ценным бумагам.

Резервный фонд создается хозяйствующим субъектом на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерного общества, кооператива, товарищества, предприятия с иностранными инвестициями. Акционерное общество в резервный фонд дополнительно зачисляет эмиссионный доход,, т. е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит использованию и распределению, кроме случаев реализации акций по цене ниже номинальной стоимости.

Резервный фонд акционерного общества используется на выплату процентов по облигациям, дивидендов по привилегированным акциям, в случае недостаточности чистой прибыли для этих целей.

В некоторых государствах, и в частности в России, резервный фонд не должен превышать 50 % облагаемой налогом прибыли, а размер фонда от 10 до 25% уставного капитала.

Отдельные предприятия, добровольные объединения могут иметь несколько отличный от общего порядок распределения прибыли. Такое отличие обусловлено спецификой создания уставного капитала, целевой стратегией и тактикой, формами собственности Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности деятельности предприятия.

По целям осуществления анализ прибыли подразделяется на различные формы в зависимости от следующих признаков:

По объектам исследования выделяют анализ формирования прибыли и анализ ее использования.

Анализ формирования прибыли проводится в разрезе основных сфер деятельности – операционной, инвестиционной, финансовой. Он является основной формой анализа для выявления резервов повышения суммы и уровня прибыли.

Анализ распределения и использования прибыли проводится по основным направлениям использования. Он призван выявить уровень потребления прибыли и ее капитализации, а также конкретные формы ее производственного потребления в инвестиционных целях.

По организации проведения выделяют внутренний и внешний анализ прибыли:

- внутренний анализ проводится менеджерами или собственниками предприятия с использованием всей совокупности имеющейся информации. Результаты такого анализа могут представлять коммерческую тайну.

- внешний анализ проводится налоговыми органами, банками, страховыми компаниями по материалам публикуемой отчетности.

По масштабам деятельности можно выделить следующие формы анализа прибыли:

- анализ прибыли по предприятию в целом. В процессе этого анализа изучается формирование, распределение и использование прибыли без выделения отдельных структурных подразделений предприятия;

- анализ прибыли по структурному подразделению (центру ответственности);

- анализ прибыли по отдельным операциям.

По объему исследования выделяют полный и тематический анализ прибыли:

- полный анализ проводится с целью изучения всех аспектов ее формирования, распределения и использования в комплексе;

- тематический анализ ограничивается отдельными аспектами ее формирования или использования (влияние проводимой предприятием налоговой политики на формирование затрат, доходов и прибыли; влияние структуры и стоимости капитала на уровень прибыльности предприятия).

По периоду проведения выделяют:

- предварительный анализ прибыли, связанный с условием ее формирования, распределения или предстоящего использования, с условиями осуществления отдельных коммерческих сделок, финансовых или инвестиционных операций;

- оперативный анализ прибыли проводится в процессе осуществления операционной, инвестиционной и финансовой деятельности с целью оперативного воздействия на формирование или использование прибыли;

- последующий анализ прибыли осуществляется по результатам работы за отчетный период для наиболее полного изучения финансовых результатов в сравнении с предварительным и текущим ее анализом.

В ходе проведения анализа используются разнообразные методы анализа, позволяющие получить количественную оценку финансовых результатов. К таким методам можно отнести горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ коэффициентов и анализ рисков, интегральный анализ и др.

Планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых в условиях рыночных отношений является общая прибыль [1,с.270].

Плановое обоснование прибыли и рентабельности построено на грамотном использовании экономической теории, в частности влияния на прибыль и рентабельность таких факторов как: объем деятельности, издержки обращения (постоянные и переменные), составляющие прочей прибыли, оборачиваемость капитала, доля рынка товара [12,с.276].

В настоящее время при планировании прибыли применяются следующие методы:

1.Метод прямого счета.

2.Аналитический (факторный) метод.

3.Нормативный метод.

4.Метод совмещенного расчета.

5.Метод хозяйственного расчета.

Рассмотрим основные методы планирования.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле:

![]()

где В – выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц – цена за единицу продукции (за вычетом НДС и акцизов);

С - полная себестоимость единицы продукции.

Прибыль от реализации продукции ( П рп) рассчитывается по формуле :

![]()

где В рп – планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

С рп – полная себестоимость реализуемой в предстоящем периоде продукции.

Так как объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода (П он) и объема выпуска товарной продукции в течении планируемого периода (П тп) без остатков готовой продукции, которые не будут реализованы в конце периода (П ок), то расчет плановой суммы прибыли от реализации продукции производится по формуле:

![]() ,

,

Данная методика расчета применила для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Основным достоинством метода прямого счета является его простота и достоверность полученных результатов. Однако такой способ планирования прибыли приемлем для предприятий, выпускающих небольшой ассортимент изделий и осуществляющих планирование себестоимости по каждому виду.

Кроме того, метод прямого счета дает лишь конечные результаты деятельности предприятия и не учитывает влияние отдельных факторов на величину прибыли. Применение данного метода ограничивает возможности выявления внутренних резервов роста прибыли в процессе его планирования.

Разновидностью метода прямого счета является планирование прибыли на основе показателя затрат на 1 руб. товарной продукции, исчисленной в оптовых ценах (без налога на добавленную стоимость). Сумма прибыли (П) на основе затрат на 1 рубль товарной продукции определяется по следующей формуле:

![]()

Где Т – товарная продукция в оптовых ценах:

З – прибыль на 1 руб.товарной продукции, исчисленной в оптовых ценах, коп.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом состоит из последовательных этапов:

- Определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

- Исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли, на товарную продукцию исходя из базовой рентабельности;

- Учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

После выполнения расчетов по всем этапам, определяется прибыль от реализации товарной продукции.

Кроме изложенных способов планирования прибыли - методом прямого счета и аналитическим – существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

При нормативном методе планирования прибыли ее величина определяется на основе установленного единого процента рентабельности на всю реализованную продукцию. Он применяется при планировании прибыли в подрядных строительных и геологоразведочных организациях, где прибыль рассчитывается в твердом проценте от годового объема работ в сметных ценах или от суммы прямых и накладных расходов независимо от размера стройки.

Условием применения нормативного метода планирования прибыли является наличие в некоторых отраслях промышленности небольших однотипных предприятий, выпускающих однородную продукцию. Преимущество нормативного метода планирования заключается в том, что он технически прост и не требует больших затрат труда.

Метод хозяйственного расчета планирования прибыли – новое направление в финансовом планировании предприятий. В настоящее время он не получил широкое распространение.

Планирование прибыли при помощи метода хозяйственного расчета, оказывает эффективное воздействие на экономику, а именно:

Способствует обновлению основных производственных фондов предприятия;

-Позволяет обеспечивать социально-культурное обслуживание работников предприятия и членов их семей;

- Позволяет сократить расходы государственного бюджета на социальные программы, а также дефицит государственного бюджета;

- Позволяет стимулировать увеличение выпуска продукции и снижение ее себестоимости;

- Повышает уровень жизни народа;

- Направлено на стабилизацию экономики.

Метод хозяйственного расчета, направленный на планирование прибыли имеет ряд недостатков. Так, при расчете этим методом не принимается во внимание наличие у предприятия соответствующих производственных мощностей, трудовых ресурсов, сырья и материалов, необходимых для выполнения плана производства товарной продукции и получения прибыли