Тема 2. Понятие и структура инвестиционного процесса.

Инвестиционный процесс - это все действия субъектов по вопросам формирования финн ресурсов, реализации инвестиций и проекта и получения социально- экономического эффекта, начиная с момента появления готовности к инвестированию и заканчивая моментом получения пользы.

Инвестиционный проект короче инвестиционного процесса, так как должен отвечать требованиям конкретностям, срочности, определенности, и эффективности.

Тема 3: Оценка экономической эффективности инвестиционного процесса.

Общая методология оценки экономической эффективности

Эконом.эффект – это абсолютная величина соц.-эко результата для отражения которого могут использоваться как финансов., так и нефинас. Показатели.

Эконом.эффективность – соотношение экон. Эф-та проекта к затратам на его реализацию, которое выражается только относит. И только экномич. Показателями.

Отсутствие экон. Эффективности не означает, что проект не будет реализован, но отсутствие экон. Эффекта ставит под сомнение реализ. Проекта.

Принципы оценки эффективности ИП

Моделирование денежных потоков, включ. Все связ-ые с осуществлением проекта денежные притоки и оттоки с учетом возможности использования различн. Валют. (ден.оборот, документооборот)

Все экон. Явления рассм. От источников возникновения до момента их формирования в виде эффекта проекта при этом степень детализации зависит от проф-ма проектировщика и требований инвестора.

Все потоки должны прогнозироваться с высокой степенью обоснованности, что ограничивает проектировщика при определении срока проекта.

При расчете эффективности необходимо отталкиваться от понятия фин. Поток, хотя в некоторых показателях расчеты дублируются и для денежного потока.

Все денежные и фин. Потоки должны распределяться по 3-м видам деятельности:

*операционная (-формирование эффекта, Pf, как она формируется)

*инвестиционная (в какие инвестиц. превращаются вложения и как формир. Ср-ва получения эф-та. Производство, сбыт с ресурсным обеспечением. Вложения в ОПФ, логистич. Схемы и др. доходы. Гос финансирование)

*Финансовая, которая отражает взаимодействие и обслуживание источников финансирования (кредиты, % по кредиту)

Как правило, двойное толкование потоков чаще всего проявляется в фин. Деятель-ти.

Рассмотрение проекта на протяжении всего его жизненного цикла и определение правил разбиения проекта на части.

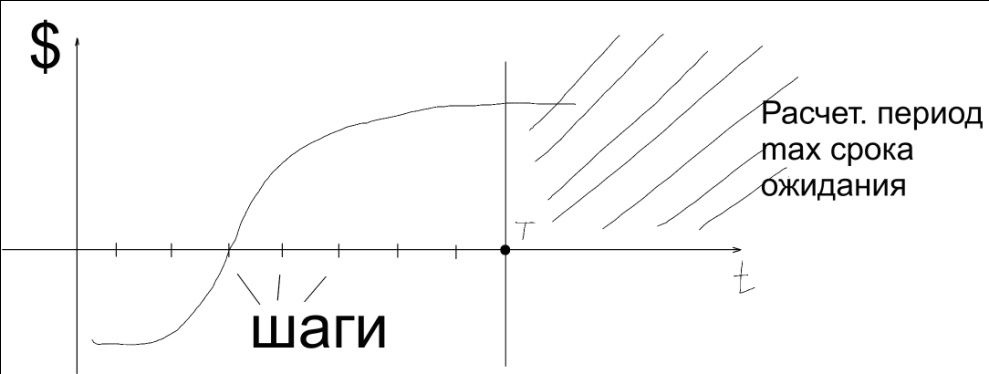

Расчетный период проекта – это период времени, в течении которого учитывается генерированные проектом денежные потоки и которые принимаются инвестором в качестве максимального срока ожидания

Расчетный шаг – это более мелкие временные отрезки, на которые разбив. Расчетный период для аккумуляции денежных потоков (идентичны друг другу, те же решения)

При этом расчетный шаг подразумевает выполнение инд. Правил:

Для данного конкретного инвестора денежный поток в начале расчетного шага и в его конце идентичны (не чувст. Влияние инфляции и упущ. Выгод) В рамках расчетного шага все денежные потоки счит. Полученными в конце.

По оценке инвестора в рамках одного Расч. Шага факторы риска и неопределенности не изменяются, их влияние так же изменно

В рамках расч. Шага ур. Обоснов-ти прогноза Остается одинаковым.

3. Учет фактора времени во всех его проявлениях.

3.1 Динамичность элементов проекта и его окружения

3.2 Временные разрывы между производством продукции и поступлением выручки, между исп-ем ресурсов и их оплатой.

3.3 Неравноценность разновременных денежных потоков.

Учет влияния инфляции и возможности исп-ия различных валют в проекте (считать не номинальные, а реальные данные или % информации)

Сопоставимость условий сравнения различных проектов и их вариантов. При сравнении вариантов необходимо обеспечение сопостав-ти по целому комплексу аспектов проекта. В связи с этим в практике перечень необх. Сов. Условий зависит от инвестора.

Учет влияния Неопределенности и рисков в колич. Форме по единообразным методикам.

Учет только обусловл. Проектом денежных притоков и оттоков. 7.1 Затраты, понесенные до начала ИП на оценку эф-ти не влияют и не учитываются. Не влияют на субъектив. Отношение инвестора к ожидаемой доходности и риску. 7.2 В случае организованных проектов и проявлении мультиплик. Эф-та необходимо выделить влияние искл-но проекта (вложение в высокие технологии и как следствие понижение себестоимости) 7.3 Вкладывание инвестиц. (Т) должны учитываться на основе альтернат. Стоимости в соответствии с принципом наилучшего и наибольшего эф-го исп-ия (ННЭИ) (Упущенная Выгода от сдачи в аренду, а не использование в произв-е) 7.4 В проекте должны учитываться формирующ. Ценности (За сколько через 5 лет мы сможем продать бизнес)

Определение эффекта проекта с учетом развития реального состояния предприятия и влияния внешнего окружения.

При определении эф-та необходимо четко сформул. И спрогнозир. , что будет без проекта и составить эту сит-ию с последствием реализации проека в рамках расчетного цикла.

Учет всех наиб. Сущ-ых последствий проекта в сменных сферах функционир.

Учет наличия разных уч0ов проекта, разных инвесторов, что находит свое отражение в разных подходах к оценке эф-ти (разные ожидание и разные риски)

Многоэтапность оценки эф-ти проекта.

Учет влиянияизменеия Потреб. В об. Кап, необходимо для нормальн. Функциониров. ОД в проекте. Изменении потреб. об. Кап. Может рассматриваться и как инв. И как эффект проекта, что будет влиять на размер результ-го фин. И денежного потока.

Лекция №5

05.10.10

2. Методология оценки эк. Эф-ти инвестиций, классиф. Показателей эк. Эф-ти.

Рис.1.

1 этап - отвечаем На ? – эффективен ли проект в принципе?

Результативность.

Общая значимость – это субъективная мера необходимости рез-ов реализации ИП для об-ва в целом, причем проект как правило ориентирован исключительно на соц-ый эф-т и служит для выполнения функций государства. (стр-во дорог, обор-ть, соц.политика)

Эффективность

Общая эффективность проекта – ситс. Показателей финн. И нефинан-го характера, учитыв. Соц. Эк-ие последствия, осущ-ия проекта для общества в целом, включая внешний эффект и общ-ые блага.

Коммерческая эффективность – система пок-ий, хар-ие целесообразность реализации проекта для предприятия-инициатора и для внешнего частного инвестора.

При рассмотрении вариантов поддержки проекта все денежные и фин. Потоки пересчитываются с учетом новой Инвестиц. Инфраструктуры, а понятие «Польза»/ «отдача» от проекта доп-ся различными последствиями льготирования.

2 этап – на этом этапе оценивается эф-ть участия в реализации проекта разл. Инвесторов, уточняется состав, а также оценивается финансовая реализуемость.

Фин реализуемость проекта – обеспечение такой структуры денежных потоков на каждом расчетном шаге, про которой имеется достаточное количество средств и у каждого инвестора и в проекте в целом для продолжения этого проекта и перехода на следующий расчетный шаг. (эконом смысл – для каждого участника и в проекте в целом определить платежеспособность.)

Определение финн реализуемости совпадает с механизмом оценки мгновенной ликвидности и проекта в целом и каждого инвестора в отдельности, а на промежуточном расчетном шаге подразумевает определение депозитного дохода, расчет кап риска и дополнительных компенсированных фондов.

Определение фин реализуемости предполагает предварит оценку факторов неопределенности и риска и степени их влияния, что находит свое отражение при определении оптимального ден потока по расч шагам.

Классификация показателей (ЮНИДО)

1 признак

Абсолютные – сколько денег я получу ( имеется ввиду финансовый поток)

Относительные – сравнивают вложения и отдачу от проекта (на сколько хорошо использ инвестиции)

2 признак

Стратегические – те методы, которые не используют дисконтиров и ограничено учитыв влияние фактора времени.

Динамические – те показатели, которые используют дисконтир и рассм специф вариант ИП, т.е. ден потоки происходят одновременно.

3 признак

Абсолютн эффективность: реализовать ли проект?

Относит эфф-ть: какой вариант лучше?

1. Накопленное сальдо денежного потока/ cash-flow

CF – чистый финн результат от реализации ИП, рассчитываемый за весь расчетный период с учетом разл видов деятельности и источников дохода от проекта. (точка зрения бухгалтера и экономиста)

- начальный для существующего метода (всегда сначала таблица CF заполняется)

Область применения – существующих инвестиций, существующего проекта, но чем более субъективен инвестор, тем больше факторов влияют на его решение, тем менее информативным становится этот показатель.

Условие эффективности – максимальное кэш-фло. Cf>0 реализовывать/нет Cf=0 – невыгодно

Методика построения таблиц кэш-фло.

1 этап: расчет денежных потоков в операционной деятельности проекта и определение чистого дохода от проекта, он равен чистая прибыль + амортизация.

2 этап: определение ден. потоков от инвестиционной деятельности с учетом источников формирования ресурсов и условия накопления инвест. Сальдо от инвестиц деятельности отражает сумму чистых вложений, как начальных инв, так и послед. реинвестирования.

3 этап: расчет ден.потоков по финансовой деятельности с учетом обслуживаемых источников эко и бух понимания денежных и финансовых потоков.

4 этап: расчет баланса наличности, который позволяет оценить финансовую реализуемость проекта.

5 этап: определение сальдо расчетного шага, которое есть сумма 3х видов деятельности.

CFр.ш = CFо.д + CFи.д + CFф.д

6 этап: расчет сальдо проекта с нарастающим итогом, начиная с нулевого шага. CFпроекта = сумме CFр.ш – «сколько я заработаю за все предыдущие шаги?»

7 этап: при использовании сложных схем финансирования заполнения 3х видов деятельности может вестись параллельно. (кредит => часть % из с/ст, часть из прибыли => сразу и операц и финансового)

2. Срок окупаемости (Ток)

- тот период времени, который потребуется в данном конкретном проекте на возмещение инвестиционных вложений за счет дистого дохода от данного проекта.

Экономич смысл: определить срок, в течение которого наш проект убыточен.

В связи с особенностью расчета Ток полученное значение будет отражать только первый наступивший Ток, дальнейшие ден потоки в расчет не принимаются.

Область применения.

Классический ИП с классическим распределением ден.потоков: инвестиции по большей части в начале, в конце результат; относительно небольшая величина самого проекта; распределение ден.потоков должно иметь сильное бух и эконом обоснование.

2 подхода к расчету Ток:

При монотонных ден.потоках, когда 1 расч.шаг от другого не отличается Ток= I / (NPF + A)

I – первоначальные вложения

NPF + A – чистый доход от проекта

2) при незначительных отклонениях в итоговых данных и фин. потоках по рассчетным шагам

Ток= I / NPFcр+Аср ср – это значит с черточкой наверху

NPFcр+Аср - средний чист доход от проекта за 1 расч шаг

Используется для экспресс-оценки, в том случае, если инвестор фин-ет стандартн для себя ИП

3)Инвестиц осущ неск раз, нет I, а чистый доход от проекта в кажд расч шаге формир по своему

Ток Ток Ток

∑ It ≤ ∑ (NPFt + At) ∑ It - это ∑u

t=0 t=0 t=0

В данном случае Ток рассчит табличным способом

|

U по расч шагам |

Чистый доход от проекта |

Разл источн фин-ия, когда СК-нет коррект |

Баланс т.р |

||

t |

It |

NPFt |

At |

NPFt+At |

Коррект фин пот |

-100 |

0 |

-100 |

-- |

- |

|

|

|

… |

|

|

|

|

|

|

1 |

-150 |

100 |

10 |

110 |

Выпл в % |

-140 |

2 |

- |

150 |

10 |

160 |

Выпл в % |

+20 |

3 |

- |

150 |

10 |

160 |

- |

|

|

CFид |

|

|

СFод |

CFфд |

CFпроекта |

Ток= от 1 года до 2 ввод уточн ран Ток =>

T '

Ток=(Т' + ∑ (NPFt +At +Kфпt – It) / NPF(T' +1) + A(T' +1) + Kфпt(T' +1)) * m

t=0

где T' – номер того расч шага, когда баланс / CFпр-та посл раз приним «-» значен

m – более легкие временные ед-цы измерен, кот сод-ся в 1расч шаге

Ток = 1 + (+140)/160 * 12мес = 1 год 10,5 мес - Ток

+ |

- |

1. облад четк критер реализац пр-та Ток≤Тэко обосн – проект рекоменд к реализац 2. простота расч и исп-ие нач-х данных по ден и фин потоков |

1. не исп-ся дисконтир 2. не учит ден потоки после наступлен окупаем-ти 3. Ток подх только для оч коротк проектов(не стаб-на эконом ситуац) |

3. Норма приб на кап-л

Н пр на к – это средн за 1 расч шаг отдача от вложен в ИП, кот ковс отражают скорость возмещен вложен

Эко смысл – ско-ко нам приносит кажд расч шаг

Расч Нпк учит 2 спорных момента

опред понят «дох от пр-та»

опред понят «инвест в пр-т»

u \ Доход от пр-та |

NPF +A +- Kфп |

NPF +- Kфп |

I |

I ∑ (NPFt +At +- Kфпt)/Т/I t=0 осторожн экономист |

I ∑ (NPFt +- Kфпt)/Т/I t=0 пессимист |

I+I / 2 |

I ∑ (NPFt +At +- Kфпt)/ Т/ I+I/ 2 t=0 Оптимист |

I ∑ (NPFt +- Kфпt)/ Т/ I+I/ 2 t=0 Продвин. бухгалтер |

при сравнен проектов и принят решен об их реализац необх обяз соблюден методолог расч, т.е расчеты свод в 1 методику (по 1 формуле) и лишь затем польз критер эф-ти

1а (Ток) т.к это тоже средн

При сопост Ток и Нпк необх помнить, что Нпк дает усреднен значен, а Ток близок к фактич пок-ям

Критер эф-ти по аналогии со сроками окуп-ти явл соотв-е рассчит Нкп ее экономич оправд значениям

Нпк ≥ Нпкэо – следует реализовывать проект

Нпкэо – субъективн ожидан инвестора, кот учит специф финансир-я, специф самого ИП, инфрастр-ры u и конкр услов для реализац проектных решений

Объективность эко обоснован-ти показат (с кот сравнив расч значен) обеспеч-ся за счет разделения разл-х типов ИП на группы

Название группы |

Описание |

Min Нпк |

1. Вынужден инвестиц |

Те проекты, кот явл начальн условием для осущ-я деят-ти, их отсутств как правило означ невозм-ть ведения деят (защита окруж среды, снижен травмат-ма) |

0,3% запад

0-6%-Россия |

2. Сохранен позиций |

ИП, направл на сохранен создан репутации и зак-ва с нов рынками |

От 6% - зап От 10 до сложивш Re бизн – Рос |

3. Вложен в основн кап-л и рационализац произв-ва |

Вложен в ОФ обеспечен неприрывн пр-ва, повышен его технич уровня и сохранен затрат на обслуживан (ИП, связ с оптимизац ОФ) |

От 12% - зап По отраслям 10-… 15-20% Рос |

4. Снижен издержек |

Вложен в проект по разл производствен ресурсам с целью роста фин пок-ей (более длит комплексн ИП) |

15% - зап От 20% - Рос |

5. Увеличен дохода |

Основн вниман уделяется росту Q выручки и масса приб. Пок-ли эф-ти исп-я ресурсов явл-ся вторичн (если приб растет, а ФО не измен – проект все равно успешн) |

20% - зап 25% - Рос |

6. Рискованные инвестиции |

Различные фин вложения, разработка и внедрение новой продукции, освоение новых видов деят-ти по нулевому циклу, когда все вопросы с нуля, в 1 раз. |

25% - зап 30%-Россия |

Недостатки:

1)отсутствие единых подходов к определению дохода и инвест заставляют постоянно сверять методологию расчета (4 формулы)

2)показатель усредненный, т.е. при реализации проекта все равно необходима система мониторинга фактич значений

Достоинства:

1)принятие решений является четким и автоматизированным

2)использование средних показателей косвенно позволяет рассм и сравнивать разные проекты (по срокам), а относит показатели позволяют переходить от уровня ИП к уровню ИД.

4. Метод сравнения прибылей

Под прибылью проекта понимается чистый доход от его реализации, рассчитанный за весь срок проекта с учетом окупаемости инвестиций и особенности бух. Расчетов.

Метод используется для оценки сравниваемых ИП, которые отличаются по срокам, объему инвестиций, способам получения дохода и формирования эффективности проекта.

Критерий эффективности: прибыль стремится к максимуму.

Достоинства метода:

1)простота расчета, т.к. есть бух. документы

2)нет субъективной оценки инвестора

3)нет привязки к срокам

4)применяется к временному проекту, в котором формируется доп.доход

Недостатки:

1)метод обобщающий

2)абсолютный показатель, который уходит от длительности проекта не всегда может быть единственным критерием

В практике не распространен.

5. Метод приведенных затрат

Это сумма вложений, рассчитанная с учетом особенностей ИП, существенное условие – размещение инвестиций осуществляется течение нескольких расчетных шагов, а повторность получения эффекта проекта является сомнительной.

В данном случае речь идет о производственных инвестициях, как правило в основной капитал, пользование которым длится несколько лет, а фин.потоки наблюдаются единожды.

В качестве общего критерия эффективности в методологии рассматривается минимум затрат приведенных, но на практике ИП оценивается на основе так называемого скорректированного дохода.

1уровень: Условно Годовая Экономия (УГЭ)

2 уровень: Годовой экономический эффект (ГЭЭ)

УГЭ - это тот чистый доход, который был бы получен предприятием от реализации ИП при условии, что влияния внешней среды нет.

УГЭ=(АТСб-АТСпр)*Qпр + (Рпр-Рб)* Qпр,

Где АТСб,пр - себестоимость в базовом и проектном периоде до и после реализации проекта

Рпр,б – цена единицы продукции в проектном и базовом периоде

Qпр - проектный объем производства

ГЭЭ - чистый экономический результат от ИП, рассчитанный с учетом требования окупаемости инвестиций.

ГЭЭ=УГЭ-I*Ен

Ен=1/Тн,

Где Тн – нормативный срок окупаемости подобных производственных вложений

Ен – нормативный коэф-т эффективности, отражающий средние темпы окупаемости вложений

Критерий эффективности: ГЭЭ>>>0

Достоинства метода:

1)метод основан на эко логике ( не смешиваются бух и эко подходы)

2)нормативные показатели учитывают специфику как самого проекта, так и конкретных условий его реализации

Недостатки:

1)данный расчет подходит для специфических производственных проектов, в которых эффект не повторяем. Если эффект протяжен во времени, то эта методика не применима.

2) полученные значения не отражают финансового состояния объекта инвестирования, т.е. помимо фин расчетов необходимы и бухгалтерские.

6. Чистая приведенная стоимость (доход) NPV

Это разница между приведенной отдачей от инвестиционных вложений и их размером, рассчитанным с учетом влияния фактора времени.

Т.О. этот показатель отражает чистую отдачу от проекта, рассчитанную как если бы влияние фактора времени его последствия отсутствовали.

(сколько получили бы от проекта, если бы он был реализован в 1 момент)

![]()

![]()

С т.зрения эко смысла показатель NPV обладает противоречивым содержанием:

1)показатель очищает ден потоки от фактора времени – это положительный момент, но такой подход создает искусственную ситуацию сведения проекта к 1 моменту времени.

2)использование процедуры дисконтирования позволяет учесть специфические цели инвестора, но возможность учета нескольких факторов приводит к появлению нескольких способов определения ставки дисконтирования и след-но к нескольким расчетным значениям NPV для одного и того же проекта (для разных инвесторов) 3)показатель отражает чистую отдачу от проекта, но полученное значение не соответствует фактическим данным. В связи с этим при использовании данного показателя в фин. разделе бизнес-плана проекта обязательно должен быть прогноз фин состояния предприятия на момент окончания проекта.

Показатель рассчитывается для существующего проекта, т.к. учитывается специфика его реализации (r-ставка дисконтирования – оценка инвестора относительно того, как влияет фактор времени) и соответственно этот показатель является универсальным.

В связи с универсальностью методика расчета показателя в бизнес-плане автоматизируется.

Т t

Коэф. Дисконтирования = ∑1/ (1+r)

t=0

Эко смысл – скорость обесценивания денег в рамках конкретного ИП

Критерий эффективности проекта: проект принимается, если NPV>0.

Достоинства:

1)легко принимать решение и рассчитывать, четкость критериев

Недостатки:

1)оценка проекта с т.зрения принятия решения по нему не дает возможности определить критическую точку перехода к доходности проекта.

7. Индекс доходности (Iд)

Это отношение приведенной совокупной отдачи от проекта и дисконтир. Инвестиций на ее получение, что по эко смыслу соответствует рентабельности вложений

С т.зрения эко смысла Iд также обладает двояким толкованием:

1) Индекс доходности показывает рентабельность от проекта, сведенного в момент принятия решений, но получение положительного дохода и его размер отдачи по времени

2) индекс доходности отражает весь проект в целом и позволяет отвлечься от конкретных условий реализации, но это означает, что опред. виды проектов изначально будут обладать доп.преимуществом

При расчете индекса доходности учитываются 2 разнонаправленных процесса:

1)чем длиннее ИП, тем больше по нему суммарный доход

2)чем дальше ден.потоки от начала проекта, тем их нынешний доход меньше.

В результате этих 2 процессов расч. знач. Iд ничего не показывает с т.зрения фин состояния и практически не коррелирует с данными БУ.

Область применения:

Для существующего проекта - универсальный показатель, но из-за своего эко содержания показатель Iд может приводить к другим выводам по сравнению с NPV.

NPV-для эффекта (дохода)

Iд-наилучшее размещение ресурсов

Чем длиннее ИП, тем больше индекс доходности.

Показатели будут давать одинаковые выводы только в случае рационального инвестора, что в практике не встречается.

Критерии эффективности проекта: Iд>1

Если Iд=1, а NPV=0, то (привязка к инвестору) проект не принимается и не отвергается, а анализ его эффективности дополн. исследованием способа вычисления ставки дисконтирования.

Достоинства:

1)показатель относительный, позволяет определить оптимальное использование финансовых ресурсов

2)показатель более информативен, т.к. на его основе легко посчитать NPV

3)показатель за счет своей методики позволяет и принимать решение по проекту и осуществлять выбор

Недостатки:

1)более абстрактный показатель, который уходит от специфики проекта и начальных характеристик

2)использование Iд в качестве целевого показателя требует корректировки на возможность реализации вариантов инвестиц.проектов.

8. Внутренняя норма рентабельности (IRR)

Это такая расчетная ставка дисконтирования, при которой проект, рассчитанный с учетом фактора времени, остается безубыточным и не приводит к потерям инвестора.

![]()

Способы расчета IRR.

1)Точный расчет с использованием программных средств (Project Expert, Excel и др.)

2)Графический (дает приближенное значение)

3)Линейная интропаляция (дает приближ значение), как бы продолжение 2ого, но более обоснована математически.

r+ - ставка дисконтирования, при которой NPV проекта принимает положительное значение

NPV+ - значение чистого приведенного дохода

r- - ставка дисконтирования, при которой NPV принимает отрицательное значение

NPV- - значение чистого приведенного дохода

![]()

![]()

Методика может использоваться для любых инвест проектов, т.к. базируется на данных таблицы кэш-фло без корректировки на специфику. Но в тех ИП, где распределение инвест.вложений и отдачи от проекта является нестандартным, возможны ситуации появления нескольких значений IRR.

Критерием эффективности конкретного ИП будет IRR>=r. Если IRR=r, то NPV=0 (т.е. в реальных деньгах столько же солько в номинальных – выгода, т.к. ничего не изменилось)

NPV-сколько получу в реальных деньгах, сколько в реальных деньгах приносит каждая единица вложений?

IRR-какова максимальная стоимость К, который проект переживет? насколько проект будет подвержен влиянию внешней среды?

IRR позволяет не только оценить эффективность проекта, но и позволяет оценить степень подверженности проекта влиянию случайных факторов, степень защищенности ИП.

Т.о. IRR является одновременно и мерой риска проекта.

Страховой запас (методы определения)

1 метод – метод абсолютных величин

СЗ=IRR-r (которая по нему предусмотрена)

Какой прирост стоимости капитала проект переживет?

2 метод – метод относительных величин

СЗ=IRR/r (во сколько раз может удорожать в проекте?)

1 метод – стандартный ИП, нет доп.факторов риска. Чем больше СЗ, тем предпочтительнее будет проект.

2 метод – увеличиваются случайные риски. На сколько может отличаться от плана. Сложные длительные проекты. Лучше использовать обе методологии.

В практике инвестиц.анализа, как правило, IRR приводит к другим выводам по сравнению с NPV и Iд.

NPV, IRR, Iд – золотая тройка. Для осторожных инвесторов приоритетным показателем будет IRR (в частности СЗ). Для рациональных инвесторов – Iд. Для обычных инвесторов – NPV.

Достоинства метода.

1)многогранность оценки ИП (определяем NPV, риски и т.д.)

2)учет всех проявлений фактора времени

3)уход от субъективности инвестора

4)универсальный показатель

5)степень защищенности проектов от факторов риска (СЗ) влияет на выбор режима обратной связи, от мониторинга до жесткого контроля.

Недостатки метода.

1)сложность расчета

2)сложные ситуации в определении IRR, как правило, обусловлены не спецификой проекта, а частными случаями распределения денежных потоков.

3)рассматривается абстрактный проект, сведенный до момента принятия решения.

9. Модифицированная внутренняя норма рентабельности (MIRR)

Это расчетная ставка дисконтирования для конкретного ИП, при которой его NPV=0, а распределение денежных потоков приведено для самого негативного варианта/случая (самый плохой вариант – когда инвестор долго ждет отдачи).

Негативное распределение денежных потоков означает, что все инвестиции являются первоначальными и размещаются на 0 расчетном шаге, а отдача от проекта приходит на последнем расчетном шаге.

![]()

rinv- ставка реинвестирования, по которой доход в проекте капитализируется на момент его окончания

![]() -

отражает будущую стоимость ИД от проекта

на момент его окончания

-

отражает будущую стоимость ИД от проекта

на момент его окончания

Принципиально данный показатель может использоваться для любого проекта, но если rinv влияет на условия реализации проекта, то показатель становится очень абстрактным.

rinv- скорость (степень) прироста денег, оставляемых в проекте до момента его окончания в расчете на 1 расчетный шаг.

Метод определения rinv.

1)rinv=r. Ожидание инвестора относительно доходности в проекте автоматически рассматривается и на ожидаемый эффект, т.е. rinv определяется исходя из состояния инвестиционной инфраструктуры.

2)rinv=IRR. Внутренняя норма рентабельности отражает максимальную доходность в данном конкретном проекте, которая автоматически переносится на все сохраняемые в проекте деньги.

3)rinv=Iд-1. rinv в данном случае должна отражать доходность, реализуемую в проекте, которая м.б. рассчитана на основе Iд с/без поправки на расчетный шаг. Очень абстрактный подход.

В связи с наложением нескольких эко процессов (капитализация, дисконтирование, распределение денежных потоков) расчет MIRR для проекта с нестандартными ден.потоками м.б. затруднен, а нахождение этой величины не всегда возможно.

Критерии эффективности: MIRR>r

СЗ=MIRR-r

СЗ=MIRR/r

10. Метод аннуитета

Аннуитет – равномерное распределение заданной общей суммы по расчетным шагам ИП.

Этапы определения повторяющейся суммы аннуитета:

1)определение денежных потоков в проекте

2)определение текущей стоимости проекта в целом, т.е. NPV или его части, т.е. инвестиции или эффекта.

![]() СFt

-итоговое сальдо

СFt

-итоговое сальдо

3)получен. сумму по проекту или его части пересчитываем в повторяющемся потоке. Аннуитет определяется, исходя из текущей стоимости.

![]() ,

где n-количество

повторений аннуитета

,

где n-количество

повторений аннуитета

4)полученное упрощенное описание проекта состоит в повторении одинаковых расчетных шагов в течение всего его жизненного цикла.

А<0 => проект бесперспективен

A>0 => проект эффективен

A=0 => наши инвестиции окупаются с фактором риска, мы сохраняем покупательную способность тех денег, которые вложили в проект.

Правила использования аннуитета:

1)аннуитетные денежные потоки начинаются с первого расчетного шага и заканчиваются на последнем расчетном шаге.

2)ставка дисконтирования в течение ИП должна оставаться неизменной

3)субъективное отношение инвестора к инфраструктуре также должно оставаться неизменным.

Вспомогательные формулы:

![]() ,

где PV-текущая

стоимость

,

где PV-текущая

стоимость

![]() ,

где FV-будущая

стоимость

,

где FV-будущая

стоимость

Методика расчета аннуитета может быть применима к любому ИП, но на практике используется в след случаях:

1)часть результирующих ден.потоков проекта являются повторяющимися в соответствии с правилами аннуитета

2)необходимость перехода к сравнению расчетных шагов различных ИП при необходимости сопоставимости вариантов

3)перевод одного из сравниваемых ИП под описание другого варианта.

Достоинства метода.

1)позволяет сократить расчеты, когда часть проекта описывается с помощью монотонных денежных потоков

2)позволяет перевести описание проекта на уровень 1ого расчетного шага, что позволяет делать качественные выводы при сравнении проекта

Недостатки.

1)Использование метода автоматически позволяет получить значение NPV и очень близко подводит к получению Iд

2)перевод проекта в стандартную (типовую) ситуацию дает численный показатель, который с т. Зрения практики ничего не обозначает.

11. Дисконтированный срок окупаемости (DPP)

Это период времени, который необходим для возмещения приведенных инвестиций за счет дисконтирования чистых доходов от проекта.

![]()

Особенности:

1)из-за абстрактного показателя и особенности методики его расчета для некоторых видов ИП возможно получение нескольких значений

2)полученное значение является номинальным, т.к. основывается на дисконтировании и не означает, когда именно вы получите прирост своих доходов

3)при определении критерия эффективности, степень абстрактности возрастает геометрически, поэтому на практике DPP сравнивается с тем же нормативным критерием, что и срок окупаемости.

DPP<Tок эо

Т.о. DPP является более жестким критерием оценки эффективности проекта.

При расчете в кэш-фло добавляются:

1)CF расч.шага

2)Кдиск.=1/(1+r)t

3)дисконтированный CFрасч.шага (=1*2)

4)дисконтиров.CFпроекта

Область применения метода.

С т.зрения возможности расчета DPP применим для любых проектов, т.к. все данные у нас есть.

С т. Зрения эко смысла, показатель более применим к классическим ИП, которые не отличаются уникальным масштабом или значительными денеж потоками на отдельных расч.шагах.

Обеспечение сопоставимости вариантов инвестиционных проектов.

При сравнении инвестиционных проектов между собой и выборе лучшего из них необходимо обеспечить одинаковые условия применения методов оценки эффективности и очистить расчет от влияния частных особенностей проекта.

При сравнении вариантов необходимо проверить сопоставимость проектов по следующим направлениям:

Масштаб инвестиций и масштаб изменений

Как правило, осуществляется за счет перевода более мелкого проекта на уровень более крупного.

Однотипность оценки факторов неопределенности

По срокам реализации проекта, масштабам расчетного шага и способов распределения денежных потоков.

Как правило, осуществляется за счет применения дисконтированных показателей и пересчете при необходимости ставки дисконтирования для данного конкретного расчетного шага.

4) Подходы по определению норм-ых критериев также должны базироваться на единой логике

5) По способам использования результата и принципам реинвестирования.

Методы обеспечения сопоставимости разных по срокам проектов.

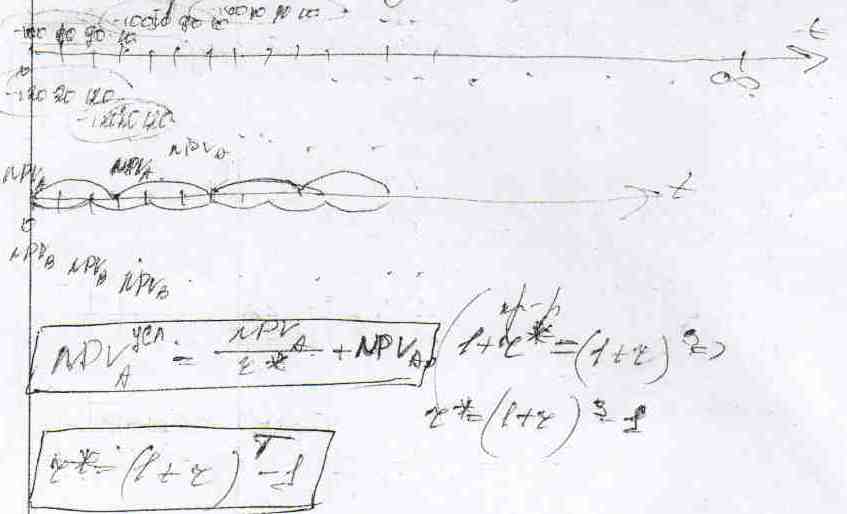

Имеются 2 проекта: пр. А = -1000; 101; 902; 100 (3 года) пр. В = -120; 20; 120.

1 метод пролангации (продления более короткого инвест проекта)

Доход, генерируемый более коротким инв.проектом, реинвестируется с возвратом в момент окончания более длительного проекта (необх строить Кэш-фло и КФ расч шага)

Недостатки метода:

Для более короткого инв-ого проекта происходит подмена критерия принятия решений, на этапе продления проекта инвестор исходит из критерия возможности и доступности реализации, а не руководствуется критерием max-ии эффективности

Сложность вызывает момент прогнозирования, доходности по продлению проекта и доступности этого варианта

2. Метод цепного повтора.

Суть: сравниваемые инвестиционные проекты повторяются конечное кол-во раз в рамках наименьшего общего кратного и длительности.

Область применения метода:

Проект принципиально должен быть повторяем

Реализация проекта не приводит к значительным изменениям инфраструктуры и, соответственно, инвест-й (условия инвестирования принципиально не меняются)

Распределение денежных потоков в проекте должен быть более-менее классическим, особенно для показателей на основе дисконтирования (фактор t), поскольку сама методика расчета считает более предпочтительными более ранние денежные потоки.

Недостатки метода:

Повторение сравниваемых проектов – автоматически создает некую абстрактную ситуацию

Повторяемость сравниваемых проектов означает, что инвестор является рациональным и руководствуется только экономическими критериями

Метод цепного повтора предполагает, что отношение инвестора к факторам неопределенности и риска остается постоянным, т.е. влияние прошлого опыта не учитывается

Повторение проектов автоматически означает, что цели инвестора и его нормативные критерии эффективности не изменяются, хотя первая реализация повтор-го проекта влияет на финансовое состояние.

3. Метод эквивалентного аннуитета.

Суть: для объективного сравнения разных по длительности проектов необходимо уйти от уровня проекта в целом до уровня расчетного шага, при условии, что все расчетные шаги являются эквивалентными (одинаковыми).

Область применения:

Аннуитетная схема для каждого сравниваемого проекта должена быть принципиально возможна и не должна быть слишком абстрактна

Подходы к расчету аннуитета, в частности, к определению ставки дисконтирования, должны быть одинаковыми

Сравнение расчетного шага у проектов не должно принципиально влиять на суть проектных изменений

Расчет аннуитета рекомендуется проводить для тех проектов, различие в длительности которых не явл-ся критическими

Недостатки метода:

Проекты сравниваются на основе распределения денежных потоков на уровне первого расчетного шага

Само понятие «аннуитет» мало связана с практикой реализации проектов и служит только в кач-ве вспомогательного показателя

Рассмотрение проектов на уровне расчетного шага искусственно распределяет все инвестиции мероприятия по всей длительности проекта, но это означает, что достоверность прогнозов по проектным изменениям должна снижаться, что не соответствует действительности.

4. Метод бесконечного аннуитета.

Суть: Для того, чтобы сравниваемые проекты находились под одинаковым влиянием фактора t, необходимо каждый проект рассматривать на бесконечно временной оси, т.е. как если бы он повторялся бесконечное кол-во раз.

Недостатки:

Абстрактная аннуитетная схема повторяется бесконечное кол-во раз, что абсолютно и получение значения и сам расчет отрывает от действиельности

Отношение инвестора к инвестиционной инфраструктуре, неопределенности и риску должно оставаться одинаковым

Использование аннуитетной схемы требует стандартного распределения денежных потоков, т.к., в ином случае, возможно накоплениепогрешности расчетов

Сравнение инвестиционных проектов на основе аннуитетной схемы возможны только..

5. Метод бесконечного цепного повтора

Суть: сравниваемые инвестиционные проекты повторяются бесконечное количество раз на бесконечной временной оси, что позволяет сформировать одинаковое влияние фактора t, но при этом не использовать стандартизированное влияние проекта.

Недостатки:

Сравниваемые инвестиционные проекты должны быть сопоставимы по прочим факторам и только потом для них можно проводить сопоставление длительности

Не смотря на сохранение логики инвестиционных решений и отказа от абстрактных схем, полученные значения являются вспомогательными и оторванными от реальности

Бесконечный цепной повтор также предъявляет требования к сравниваемым инвестиционным проектам, что и в методе цепного повтора

Бесконечный цепной повтор предполагает, что субъективное восприятие инвестора сохраняется

Определение стоимости капитала инвестиционных проектов.

Стоимость К инвес. пр-а – тот относительный доход (выраженный в относительных единицах), который инвестиции должны принести инвестору, чтобы стать, по его оценке, оправданными и экономически целесообразными.

Исходя из этого, ставка дисконтирования должна отражать (содержать):

Min доходность

Дох-ть специфических вложений, осущ-ых в конкретных условиях с более или менее известным уровнем риска или неопределенности

Стоимость источников финансирования инвестиций

Это дох-ть по альтернативным вложениям

Классификация (см схема 3)