Предельные показатели издержек

Объем реализации, тыс. шт. |

Предельные значения, тыс. руб. |

||

выручки |

издержек |

дохода |

|

10 |

50 |

20 |

30 |

20 |

50 |

10 |

40 |

30 |

50 |

10 |

40 |

40 |

50 |

20 |

30 |

50 |

50 |

20 |

30 |

60 |

50 |

30 |

30 |

70 |

50 |

30 |

20 |

80 |

50 |

30 |

20 |

90 |

50 |

40 |

10 |

100 |

50 |

60 |

-10 |

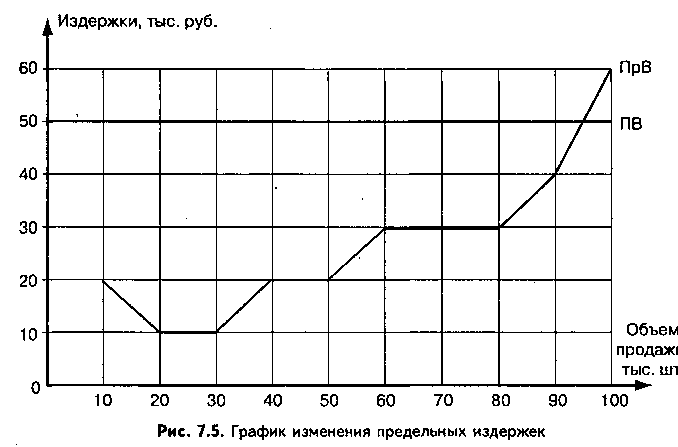

Предельная выручка при различных объемах производства и реализации продукции остается одинаковой и равна рыночной цене в 50 руб. за одно изделие. Предельные издержки рассчитаны исходя из валовых затрат (табл. 7.6) при различных объемах продажи продукции. Сравнение предельной выручки и предельных издержек показывает, что производство продукции будет эффективным до объема выпуска, равного 90 тыс. шт. В этом случае дополнительный доход на единицу продукции будет выше дополнительных издержек. Используя расчетные данные предельных издержек, построим график зависимости затрат от объема выпуска продукции (рис. 7.5).

Из графика видно, что увеличение объема выпуска продукции эффективно до тех пор, пока предельные издержки (ПрИ) будут ниже предельной выручки на единицу продукции (ПВ). Оптимальное значение объема производства находится в точке пересечения двух кривых. В нашем случае он составляет 95 тыс. шт. При дальнейшем увеличении объема выпуска показатель дополнительных издержек превысит величину дополнительной выручки на единицу продукции, вследствие чего уменьшится и общий доход предприятия.

Следовательно, в процессе планирования оптимальных рыночных цен на производимые товары и услуги экономисты-менеджеры должны всегда исходить из требования максимизации доходов фирмы. В условиях действующего производства при известных рыночных ценах на продукцию это требование предполагает, как было выше показано, обоснование оптимального объема товаров и услуг. При организации новых фирм или выпуска новых продуктов можно с помощью методов сопоставления валовых и предельных показателей рассчитать оптимальные значения объема производства и цены реализации продукции, обеспечивающих наибольший доход.

Рассмотрим расчет оптимальных рыночных цен на производимую продукцию на конкретном примере. В табл. 7.8 приведены исходные данные, характеризующие плановые показатели объема производства, уровня цен и издержек на предстоящий период. Величина валовой выручки рассчитана путем умножения объема продажи товаров на цену единицы. Валовой доход представляет собой разность валовой выручки и валовых издержек. Из приведенных расчетов видно, что предприятие будет иметь максимальный доход при реализации продукции в объеме 600 тыс. шт. по цене 9 руб./шт. Графическое сравнение валовых показателей дано на рис. 7.6.

Таблица 7.8