5. Бюджетирование капитала фирмой.

Для осуществления своей деятельности фирма может использовать как собственные, так и привлеченные ресурсы, и поскольку источники ресурсов разные, то и общая стоимость их привлечения будет складываться из разных частей. Так, амортизационным отчислениям и части прибыли, направляемой на инвестиции, менеджеры фирмы, следуя логике альтернативных издержек, обычно в качестве цены привлечения приписывают ставку процента, которые эти средства принесли бы, будучи вложенными в безрисковые активы. Кредиты требуют выплаты процентов банкам, а платой за привлечение средств путем продажи акций является выплачиваемый по ним доход (дивиденд). В итоге стоимость привлечения капитала складывается как средняя величина выплат по всем источникам ресурсов.

Таким образом, имея определенные финансовые ресурсы, которые можно привлечь, фирме необходимо выбрать оптимальный объем инвестиций.

В своей основе политика инвестирования подчиняется общему принципу использования ресурсов, то есть правилу ревенства предельного денежного дохода и предельных издержек на ресурс (MRPk=MRCk). В качестве издержек на капитал должна быть ставка процента (i) или, точнее, более общая категория — стоимость привлечения капитала. Стоимость привлечения капитала показывает, сколько копеек придется заплатить за каждый дополнительно занятый рубль.

Гипотетическому чистому предпринимателю имеет смысл привлекать кредиты до тех пор, пока дополнительный денежный доход не сравняется с величиной дополнительных выплат процентов по кредиту. То есть действует формула: MRPk=ik, где MRPk — предельный денежный доход, обеспеченный выпуском дополнительной продукции, ставшим возможным благодаря инвестициям, Ik —стоимость привлечения ресурсов.

Второй компонент уравнения - величина предельного денежного дохода от инвестирования (MRPk), на самом деле и есть внутренняя норма рентабельности (IRR), которая показывает в процентах уровень прибыльности средств, инвестированных в проект. В этом случае IRR представляет собой инкрементальный доход. Таким образом, уравнение примет вид: IRR=ik.

Л огика

определения объема инвестиций фирмой

состоит в том, чтобы одобрять все

инвестиционные проекты, пока их внутренняя

норма рентабельности не сравняется со

стоимостью привлечения капитала.

огика

определения объема инвестиций фирмой

состоит в том, чтобы одобрять все

инвестиционные проекты, пока их внутренняя

норма рентабельности не сравняется со

стоимостью привлечения капитала.

Итак, полученный двусторонний процесс, составляющими которого являются инвестирование и привлечение средств для инвестирования (они должны находиться в строгом соответствии) называется бюджетированием капитала.

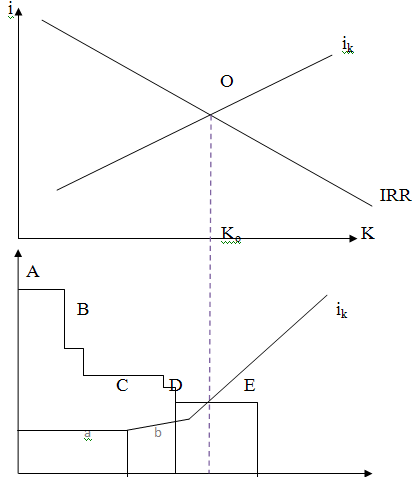

Графическая интерпритация. Верхний график показывает теоретическое нахождение опртимального объема инвестиролвания и привлечения средств (K0) Он соответствует точке пересечения 0, кривых IRR и ik .

На нижнем графике показана та же ситуация, но в том виде в котором она реализуется на практике. Внутренняя норма рентабельности выглядит как ступенчатая понижающаяся кривая. Уровни A, B, C, D, и E соответствует IRR разных инвестиционных проектов, выстроенных в порядке убывания доходности. Кривая стоимости привлечения капитала изломами поднимается вверх. Каждый из участков a, b, c соответствует проценту, который приходится платить, последовательно увеличивая объем привлечения средств из все более дорогих источников. Пересечение обеих кривых происходит в диапазоне инвестиционного проекта E , причем видно, что при финансировании этого проекта стоимость привлечения средств в среднем окажется выше внутренней нормы рентабельности. Поэтому он должен быть отвергнут. Осуществлены будут лишь первые четыре проекта. Соответственно объем инвестирования и привлечения средств Кd будет несколькр ниже теоретического.

Таким образом, на практике внутренняя норма рентабельности последнего реализованного проекта должна быть как можно ближе к стоимости привлечения капитала, оставаясь при этом несколько выше нее, что соответствует принципам инкрементального анализа (IC<IR).