3. Регрессионные модели с бинарными зависимыми переменными

Бинарными (дихотомнимы) могут быть не только независимые, но и зависимые переменные. Такие данные получают, как правило, в ходе опроса населения, переписи и т.д. Данные опросов обычно качественные, т.е. воспроизводят определенный качественный состояние исследуемого объекта. Зависимая переменная при этом приобретает двух значений: уі = 1, если i-й элемент объекта переходит в определенное состояние имеет определенное свойство (признак), ), уі = 0 - в остальных случаях. Например,

уі = 1, если покупатель (и-й респондент) купил определенный товар, ), уі = 0, если не купил;

безработный нашел (уі = 1) не нашел (), уі = 0) рабочее место;

семья купила (уі = 1) не купила (), уі = 0) собственную квартиру и т. п.

Факторы, влияющие на то или иное состояние объекта, обычно могут быть количественными. Изменение зависимой переменной в этом случае можно интерпретировать как вероятность определенного события. Например, покупка некоторого товара зависит от уровня дохода конкретного человека или семьи, но если лицо или семья этот товар имеет, то вряд ли в ближайшее время будет осуществлен еще такую же покупку.

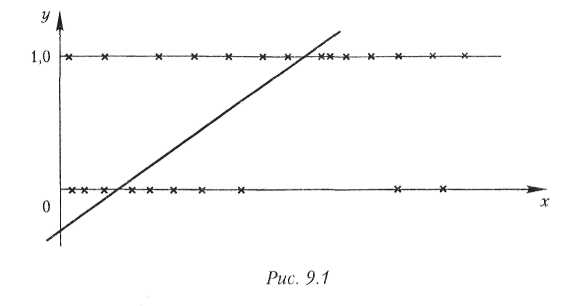

Диаграмма рассеивания

зависимости этих двух показателей

такова: независимая переменная (доход)

приобретает определенные значения на

числовой оси х,

а данные наблюдения зависимой переменной

в размещены только на двух параллельных

прямых у = 0

и у

= 1. Применение

классической регрессионной зависимости

в таких случаях не дает желаемых

результатов: на концах промежутка

наблюдений регрессионная прямая

значительно отклоняется от точек

наблюдения. В частности, на начальном

этапе он приобретет отрицательных

значений, а в конечном - значений, больших

от единицы (рис. 9.1). Если зависимая

переменная интерпретируется как

вероятность покупки, такие результаты

вообще абсурдны. В таких случаях

целесообразнее предположить, что

зависимость между рассматриваемыми

показателями нелинейная. Действительно,

для семей (лиц) с низким уровнем дохода

прирост

![]() х

мало изменяет вероятность дополнительных

расходов, а при значительном повышении

уровня дохода тот самый прирост

х

значительно увеличивает вероятность

новых приобретений. Если семья уже имеет

достаточно высокий уровень дохода и

обеспечила себя необходимыми товарами,

бесполезно надеяться на новые покупки.

х

мало изменяет вероятность дополнительных

расходов, а при значительном повышении

уровня дохода тот самый прирост

х

значительно увеличивает вероятность

новых приобретений. Если семья уже имеет

достаточно высокий уровень дохода и

обеспечила себя необходимыми товарами,

бесполезно надеяться на новые покупки.

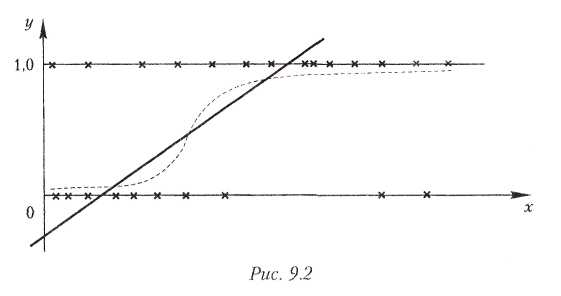

Логично предположить, что регрессионная функция, как функция распределения случайной величины, имеет S-подобную траекторию развития (рис. 9.2). Практикой проверено, что функции распределения доходов могут быть подчинены нормальному или логистической закона распределения.

Регрессионная модель с бинарной (дихотомной) зависимой переменной, имеет нормальное распределение, называется пробит-моделью.

Регрессионная модель, в которой зависимая переменная подчинена логистической закона распределения, называется логит-моделью.

Изучение взаимосвязи регрессии с бинарной зависимой переменной дает основание для выбора целесообразной формы регрессионного соотношения, отличной от обычной линейной регрессии, чем расширяет возможности моделирования и прогнозирования специфических зависимостей между экономическими показателями (количественными и качественными).

Прогнозы вероятностей по превращенными моделями регрессии (в частности, за логит-и пробит-моделями) применяются во многих областях человеческой деятельности, в экономико - социальных исследованиях. Аналогичные подходы могут применяться и для. качественных переменных и обобщенных моделей регрессии