Практична робота 8

Аналіз кредитоспроможності підприємства

Комплексна (рейтингова) оцінка фінансового стану підприємства

Завдання 8.1

З позиції банківської установи провести комплексну (рейтингову) оцінку фінансового стану підприємства-потенційного позичальника (табл. 8.4). Сформулювати висновки щодо його кредитоспроможності.

Вихідна інформація: форма №1 “Баланс” і форма №2 “Звіт про фінансові результати” за два роки.

Методика виконання

Алгоритм комплексної (рейтингової) оцінки фінансового стану підприємства складається з ряду взаємопов’язаних етапів.

Перший етап. За даними фінансової звітності підприємства розрахунок системи фінансових показників, які за економічним змістом поділяються на 5 груп: показники ліквідності; показники ділової активності (оборотності); показники фінансової незалежності; показники рентабельності; інші показники (табл. 8.1).

Таблиця 8.1

Показники комплексної (рейтингової) оцінки фінансового стану підприємства

№ з/п |

Показники |

Економічний зміст |

Порядок розрахунку за даними фінансової звітності (рядки) |

Питома вага в інтегрованому показнику, %1 |

1 |

2 |

3 |

4 |

5 |

1.Показники ліквідності: |

||||

1.1 |

Коефіцієнт поточної ліквідності |

Оборотні активи Поточні зобов’язання |

Ф.№1: 260,гр.4 620,гр.4 |

8 |

1.2 |

Коефіцієнт швидкої ліквідності |

Грошові кошти, дебіторська заборгованість та інші оборотні активи, Поточні зобов’язання |

Ф.№1: сума з 150 по 250 (без 161, 162) гр. 4, 620,гр.4 |

8 |

2.Показники ділової активності: |

||||

2.1 |

Період оборотності дебіторської заборгованості, днів |

Середньорічна величина дебіторської заборгованості х 360, Чистий дохід (виручка) від реалізації продукції |

Ф.№1: ((050+(150;210)) гр..3 + (050+(150;210)) гр.4) ÷2×360, Ф.№2: 035 |

8 |

2.2 |

Період оборотності запасів, днів |

Середньорічна вартість запасів×360, Операційні витрати |

Ф.№1: ( (100;140) гр.3 + (100;140) гр. 4) ÷2×360, Ф.№2: 280 |

8 |

2.3 |

Період оборотності активів, днів |

Середньорічна вартість активів ×360, Чистий дохід (виручка) від реалізації продукції |

Ф.№1: (280 гр.3+280 гр.4) ÷2×360, Ф.№2: 035 |

8 |

3.Показники фінансової незалежності: |

||||

3.1 |

Коефіцієнт фінансової незалежності, % |

Зобов’язання×100, Пасив |

Ф.№1: (430+480+620) гр. 4×100, 640 гр. 4 |

8 |

3.2 |

Питома вага оборотних активів,сформованих за рахунок власних коштів, % |

Власні оборотні кошти×100, Оборотні активи |

Ф.№1: (380+430+480-080) гр.4×100, 260, гр.4 |

8 |

4.Показники рентабельності: |

||||

4.1 |

Рентабельність продажу, % |

Прибуток (збиток) до оподаткування×100, Дохід (виручка) від реалізації продукції |

Ф.№2: Прибуток =170+200, Збиток = 175+205 (зі знаком “-”), 010 |

9 |

4.2 |

Рентабельність активів, % |

Прибуток (збиток) до оподаткування×100, Середньорічна вартість капіталу |

Ф.№2: Прибуток =170+200, Збиток = 175+205 (зі знаком “-”), Ф.№1: ( 640 гр.3+640 гр.4)÷2 |

9 |

4.3 |

Рентабельність власного капіталу, % |

Прибуток (збиток) до оподаткування×100, Середньорічна вартість власного капіталу |

Ф.№2: Прибуток =170+200, Збиток = 175+205 (зі знаком “-”), Ф.№2: ( 380 гр.3+380 гр.4)÷2 |

9 |

5.Інші показники: |

||||

5.1 |

Знос основних засобів, % |

Знос основних засобів×100, Первісна вартість основних засобів |

Ф.№1: 032 гр.4×100, 031 гр.4 |

7 |

5.2 |

Питома вага простроченої дебіторської заборгованості, % |

Прострочена дебіторська заборгованість ×100, Загальна величина дебіторської заборгованості |

Ф.№1: 162 гр.4×100, 161 гр.4 |

5 |

5.3 |

Питома вага простроченої кредиторської заборгованості, % |

Прострочена кредиторська заборгованість ×100, Загальна величина кредиторської заборгованості |

За даними бухгалтерського обліку |

5 |

Примітка: Питома вага окремих показників в Інтегрованому показнику визначена експертним шляхом на основі порівняльного аналізу важливості фінансових показників при оцінці фінансового стану підприємства.

Другий етап. За допомогою спеціальної матриці, які диференційовані по секторах економіки, визначення рейтингів фінансових показників на основі значень, одержаних на першому етапі. Рейтинг кожного фінансового показника може приймати значення від 0 (найнижчий рейтинг) і до 10 (найвищий рейтинг).

При визначенні рейтингів фінансових показників можуть мати місце специфічні випадки:

якщо значення фінансового показника співпадає з межею інтервалу, то при визначенні рейтингу показника береться інтервал з вищим рейтингом;

якщо і чисельник, і знаменник показників 1.1 і 1.2 (табл. 8.1) дорівнюють 0, то приймається рейтинг 0;

якщо чисельник показників 1.1 і 1.2 (табл. 8.1) більше нуля, а знаменник дорівнює 0, то приймається рейтинг 10;

якщо знаменник показників 2.1-5.1 (табл. 8.1) дорівнює 0, то приймається рейтинг 0;

якщо знаменник показників 5.2 і 5.3 (табл. 8.1) дорівнює 0, то приймається рейтинг 10;

якщо при розрахунку чисельника показника 3.2 (табл. 8.1) одержуємо від’ємну суму, його значення дорівнює нулю (рейтинг 0).

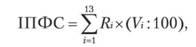

Третій

етап. Розрахунок

величини Інтегрованого показника

фінансового

стану підприємства (ІПФС) за формулою:

Третій

етап. Розрахунок

величини Інтегрованого показника

фінансового

стану підприємства (ІПФС) за формулою:

(8.1)

де Ri – рейтинг і-го фінансового показника;

V![]() і

-

питома

вага і-го фінансового показника в

Інтегрованому показнику,

% (див. графу 5 табл. 8.1).

і

-

питома

вага і-го фінансового показника в

Інтегрованому показнику,

% (див. графу 5 табл. 8.1).

ІПФС2009 =

![]()

ІПФС2010 =

Інтегрований показник фінансового стану підприємства може приймати значення від 0 до 10. Аналіз динаміки його величини дозволить сформулювати висновок про позитивні (чи негативні) зміни у фінансовому стані підприємства.

Четвертий етап. Визначення підсумкового рейтингу фінансового стану підприємства на основі величини Інтегрованого показника фінансового стану

(табл. 8.3).

Таблиця 8.3