Обзор рынка авиаперевозок

.pdfvk.com/id446425943 |

Обзор рынка страхования в России | 2018 год 11 |

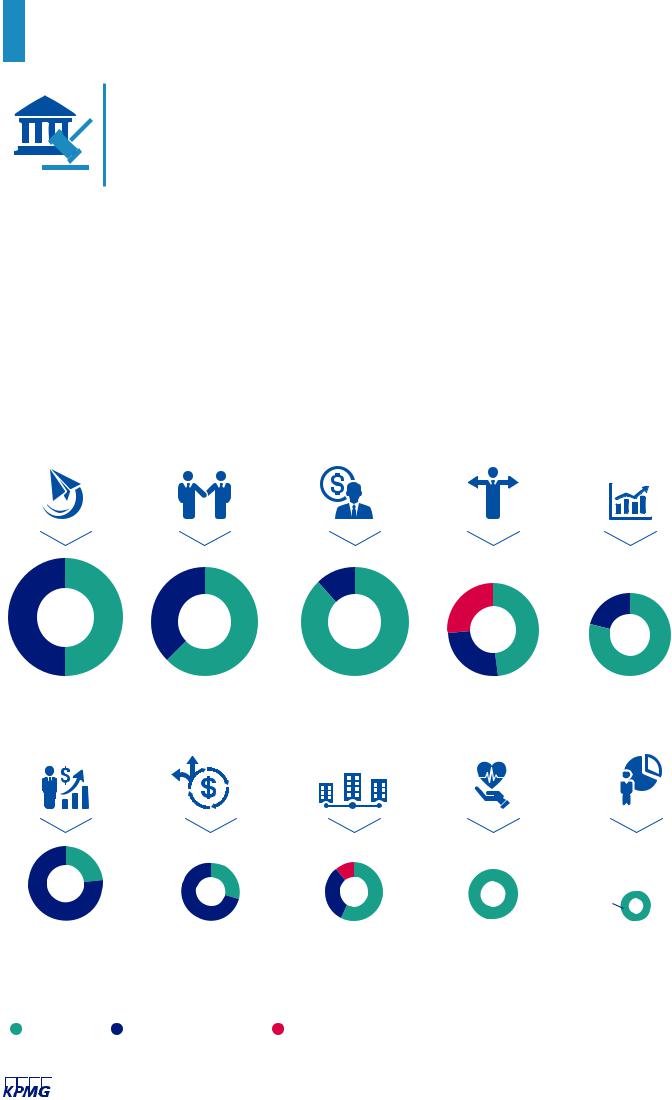

В условиях остановившегося роста рынка общего страхования страховщики видят возможности для дальнейшего развития этого бизнеса в первую очередь в использовании новых технологий. Кроме того, как полагают респонденты, развитие ипотечного кредитования и медицинского страхования также способны дать толчок к росту рынка.

Ожидаемые драйверы роста рынка страхования иного, чем страхование жизни, в краткосрочной перспективе

23% |

77% |

|

|

|

|

|

|

|

Использование новых технологий |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

Развитие ипотечного кредитования |

||

|

|

|

|

|

|

|

|

||

23% |

46% |

|

|

|

|

|

|

|

Развитие медицинского страхования |

|

|

|

|

|

|

|

|||

|

|

||||||||

|

|

|

|||||||

|

|

|

|

|

|

|

Рост корпоративных видов страхования |

||

|

|

|

|

|

|

|

|

|

38% |

Повышение финансовой грамотности потребителей |

|

Источник: анализ КПМГ.

Факторы, влияющие на рынок страхования иного, чем страхование жизни,

в 2017 и 2018 годах

Объем кредитования  79%

79%  80%

80%

Покупательная способность населения 64%

70%

Законодательные реформы страхового рынка  50% 10%

50% 10%

Экономические санкции  14%

14%  10%

10%

Волатильность обменного курса рубля |

|

14% |

60% |

|

|||

|

|

|

|

|

2018 год |

2017 год |

|

Источник: анализ КПМГ.

Факторы, влияющие на рынок страхования жизни в 2017 и 2018 годах

Факторы, влияющие на рынок страхования жизни в 2017 и 2018 годах

Инвестиционная привлекательность |

|

93% |

||||||

страховых продуктов |

|

|

60% |

|

|

|||

Активность основных игроков |

|

64% |

80% |

|

||||

|

|

|||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|||

Объемы кредитования |

|

50% |

|

|

|

|

||

|

|

|

|

|

||||

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|

|

|

||

Покупательная способность населения |

|

29% |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

30% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Законодательные реформы страхового рынка  7% 10%

7% 10%

2018 год |

2017 год |

Источник: анализ КПМГ.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

12 Обзор рынка страхования в России | 2018 год

Помимо традиционных факторов, влияющих на рынок общего страхования, таких как покупательная способность населения и объем кредитования, существенный вклад в развитие рынка в 2018 году, по мнению респондентов, привнесут законодательные реформы.

Объявленное регулятором планируемое расширение тарифного коридора по ОСАГО, без сомнения, серьезно повлияет как на сборы премий, так и на количество полисов.

Активность основных игроков, являющаяся основным драйвером роста рынка страхования жизни последние два года, в 2018 году,

по мнению респондентов, отойдет на второй план, уступив место инвестиционной привлекательности страховых продуктов. Такие ожидания свидетельствуют об уменьшении концентрации страхового рынка,

поскольку многие крупные игроки запустили продажи ИСЖ.

Меры, принятые страховщиками для увеличения объема портфеля в 2017 году, и эффективность принятых мер

15%

50% 100% 50% |

38% |

93% |

93% |

27% |

20% |

|

79% 46% |

71% |

|||

|

|

62% |

85% |

||

|

|

|

27% |

80% |

|

|

|

|

|

|

|

Разработка новых |

Повышение уровня |

Работа с продающими |

Развитие новых |

Оптимизация |

|

продуктов |

удержания клиентов |

партнерами (банки, агенты) |

каналов продаж |

тарифов |

|

22% |

|

|

14% |

|

|

|

|

29% |

|

|

|

|

|

|

|

64% |

|

|

|

|

|

|

|

50% |

29% |

50% |

36% |

14% |

100% |

||

78% |

|

|

|||||

71% |

|

57% |

100% |

|

|

|

|

|

|

|

|

|

|||

Повышение уровня |

Оптимизация |

Оптимизация |

Запуск продаж |

Участие в сделках |

|||

проникновения |

программы |

условий франшизы |

ИСЖ |

|

по слияниям |

||

продуктов на одного |

перекрестных продаж |

|

|

|

и поглощениям |

||

клиента (up-sell) |

(cross-sell) |

|

|

|

|

|

|

|

|

|

|

Числами внутри диаграмм обозначены |

|||

|

|

|

|

доли респондентов, принявших указанную |

|||

Эффективная |

Недостаточно эффективная |

Неэффективная |

меру в 2017 году. |

|

|

|

|

|

|

|

|

||||

Источник: анализ КПМГ.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

13 |

|

|

|

Наиболее приоритетные меры, направленные на увеличение объема портфеля в ближайшей перспективе, в 2017 и 2018 годах

Разработка новых продуктов |

|

|

|

|

93% |

|||||||

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

80% |

|

||

|

|

|

|

|

|

|||||||

Работа с продающими партнерами |

|

|

|

|

|

|

|

|

|

|

86% |

|

|

|

|

|

|

||||||||

(банки, агенты)* |

0% |

|

|

|

|

|

|

|

|

|

|

|

Повышение уровня |

|

|

|

|

71% |

|

|

|

||||

|

|

|

|

|||||||||

удержания клиентов |

|

|

|

|

|

|

|

70% |

|

|

|

|

Повышение уровня проникновения |

|

|

64% |

|

|

|

|

|||||

|

|

|

|

|

|

|||||||

продуктов на одного клиента (up-sell) |

|

|

|

70% |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||

Оптимизация тарифов |

|

|

|

|

57% |

70% |

|

|

|

|||

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||

Развитие новых каналов продаж |

|

|

|

50% |

|

60% |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

Оптимизация программы |

|

29% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

перекрестных продаж (cross-sell) |

|

|

|

|

|

|

70% |

|

|

|

||

Оптимизация условий франшизы |

0% |

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2018 год |

2017 год |

||||||||||

*Данный вариант был впервые представлен в анкете 2018 года |

|

|

|

|

|

|

|

|

|

|

|

|

Источник: анализ КПМГ. |

|

|

|

|

|

|

|

|

|

|

|

|

Качественный рост портфеля в 2018 году страховщики планируют получить в первую очередь путем предложения потребителю новых продуктов и лишь во вторую очередь за счет улучшения работы продавцов.

Наиболее эффективными мерами по увеличению портфеля среди принятых в 2017 году страховщики называют работу с продающими партнерами и оптимизацию тарифов, а также запуск продаж инвестиционного страхования жизни и сделки по слияниям и поглощениям. Разработка новых продуктов показала меньшую эффективность в 2017 году,

но по-прежнему остается наиболее популярной мерой по увеличению портфеля.

Оптимизация условий франшизы, проведенная половиной опрошенных страховщиков в 2017 году, по всей видимости,

исчерпала свои возможности для дальнейшего увеличения объема портфеля.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

14 Обзор рынка страхования в России | 2018 год

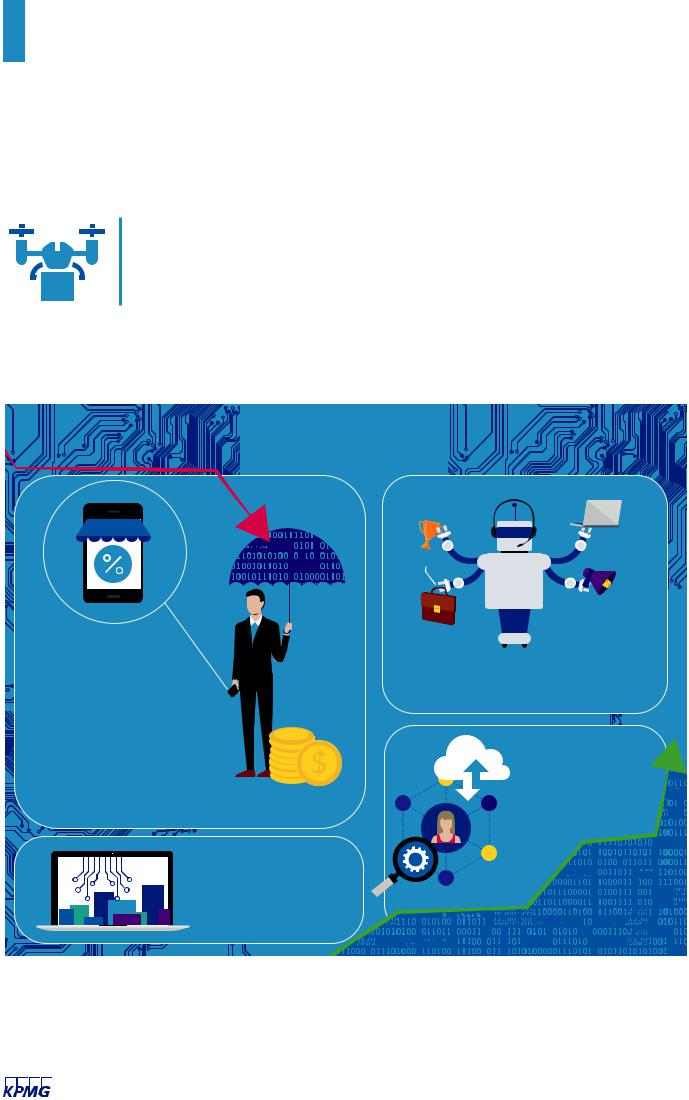

Новыетехнологии

Все опрошенные респонденты планируют наращивать свои портфели в 2018 году, причем основным драйвером роста станет развитие новых технологий.

Новые технологии, перспективе

планируемые страховщиками к внедрению в ближайшей |

79% |

|

50% |

роботизация |

технологические решения для |

|

труда |

|

маркетинга (продажи онлайн и |

|

||

через приложения, анализ |

|

|

|

поведения пользователя) |

|

|

|

79% |

|

|

36% |

технологические решения для урегулирования убытков |

|

||

(использование сайтов, приложений, уменьшение |

|

сбор данных |

|

документооборота) |

|

|

|

|

|

|

о застрахованных объектах |

|

|

|

и лицах (использование |

|

|

|

телематики, |

|

|

|

фитнес- |

71% |

анализ больших |

|

трекеров |

|

и т.д.) |

||

данных при |

|

|

|

андеррайтинге |

|

|

|

и скорринге |

|

|

|

Источник: анализ КПМГ. |

|

|

|

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

15 |

|

|

|

респондентов |

для андеррайтинга |

планируют |

и скорринга. Перечисленные |

внедрение |

меры потенциально окажут |

новых технологий в ближайшей |

позитивное влияние на |

перспективе. Более трех |

рентабельность и продажи |

четвертей опрошенных |

полисов. Примечательно, что чуть |

страховщиков намерены внедрить |

более половины респондентов |

технологические решения для |

задумываются о частичной |

маркетинга и урегулирования |

роботизации труда, что позволило |

убытков, и, кроме того, 71% |

бы сократить расходы на ведение |

респондентов планируют |

бизнеса. |

внедрить анализ больших данных |

|

Препятствия на пути развития новых технологий

Преодоление текущих сложностей, таких как законодательные изменения, мошенничество и т.д.

Недостаток готовых ИТ-решений

Недостаток квалифицированных кадров

Недостаток необходимых данных

Отсутствие четкого понимания выгоды от внедрения новых технологий

Неготовность потребителя страховых услуг

Неподходящая операционная среда

Источник: анализ КПМГ.

79%

57% 50%

57% 50%

29%

29%  29%

29%

29%

29%  21%

21%

Более 75% страховщиков отмечают, что преодоление текущих сложностей, таких как частые законодательные изменения и мошенничество, тормозит развитие новых технологий.

Кроме того, отмечается недостаток как ИТ-решений, готовых к внедрению, так и квалифицированных кадров.

30% респондентов нашего исследования, планирующих внедрение новых технологий в ближайшей перспективе, отмечают отсутствие на рынке четкого понимания выгоды

от этого процесса. Такая же доля респондентов считает, что потребитель может быть

не готов к столь существенным изменениям процесса взаимодействия со страховщиком.

На мировом страховом рынке инвестиции в новые технологии набирают обороты6 и в отрасли уже начинают активно

использоваться современные технологические решения7, что подтверждается результатами

глобальных исследований КПМГ.

6 Согласно глобальному исследованию КПМГ The Pulse of Fintech, выпущенному в феврале 2018 года, инвестиции в страховые инновации за 2017 год составили более 2 млрд долларов США. https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2018/02/pulse_of_fintech_q4_2017.pdf

7 https://assets.kpmg.com/content/dam/kpmg/au/pdf/2017/general-insurance-industry-review-2017.pdf

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

16 Обзор рынка страхования в России | 20187 год

Регулированиерынка

Сложности, возникшие в связи с внедрением отраслевых стандартов бухгалтерского учета (ОСБУ)

Актуарная функция

14% 7%

79%

ИТ-системы

7%

43%

50%

Поиск внешних консультантов

7%

57% 36%

Подготовка отчетности и аудит

14%

36%

Обучение персонала

7% 29%

50%

64%

Отсутствие сложностей |

Умеренные сложности |

Значительные сложности |

Источник: анализ КПМГ.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

17 |

|

|

|

Внедрение ОСБУ в 2017 году вызвало ряд сложностей: наиболее затруднительными для страховщиков оказались изменения в ИТ-системах и подготовке отчетности, а также аудит.

Вероятнее всего, с внедрением ИТ-систем для подготовки к ОСБУ в 2017 году справилось большинство страховщиков. Однако подготовка отчетности и аудит в соответствии с ОСБУ могут

вызвать значительные затруднения и на конец текущего года в связи с сокращением сроков предоставления отчетности.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

18 Обзор рынка страхования в России | 2018 год

Стадия подготовки страховщиков к МСФО 17

8% |

Подготовка не начата |

|

|

23% |

Анализ ожидаемых изменений |

69% |

Начало проекта по внедрению |

Внедрение систем и моделей 0% Разработка систем и моделей 0%

Источник: анализ КПМГ.

Новый стандарт МСФО 17 был анонсирован в мае |

На мировом страховом рынке подготовка |

прошлого года, а его первое применение должно |

к внедрению МСФО 17 идет более быстрыми |

быть произведено не позднее, чем в 2021 году. |

темпами: 15% страховщиков уже приступили |

Большинство респондентов (69%) уже начали анализ |

к разработке систем и моделей, однако они тоже |

ожидаемых изменений, которые повлечет переход |

сталкиваются с рядом трудностей8. |

с МСФО 4 на МСФО 17, а еще 8% респондентов |

|

уже приступили к проекту по внедрению нового |

|

стандарта. |

|

Планируемые способы подготовки систем учета и расчетных моделей по МСФО 17

8%

17% 33%

17% |

25% |

|

Источник: анализ КПМГ.

Планируется полная разработка собственными ресурсами без найма консультантов

Планируется разработка собственными ресурсами  при методологической помощи внешних консультантов

при методологической помощи внешних консультантов

Не планируется существенное изменение

текущих систем и моделей

текущих систем и моделей

Планируется покупка готовой системы

Планируется покупка готовой системы

Планируется получение систем/моделей

от материнской компании

от материнской компании

8 Согласно глобальному исследованию КПМГ Navigating change: Feedback from insurers on the frontline of IFRS 17 and IFRS 9 implementation. https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2017/12/kpmg-navigating-change-ifrs17-9-benchmarking-report.pdf

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

19 |

|

|

|

Более половины опрошенных страховщиков планируют самостоятельно разрабатывать системы и модели, необходимые для внедрения МСФО 17, при этом большая часть из них не собираются привлекать внешних консультантов.

Наиболее сложные вопросы, связанные с подготовкой к МСФО 17

В то же время все опрошенные |

|

|

|

|

|

|

|

|

|

|

|||

страховщики отмечают |

|

|

|

|

|

|

|

|

|

|

|||

неопределенность |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||

в методологических вопросах, |

|

|

|

|

|

|

|

|

|

|

|||

связанных с подготовкой |

|

|

|

|

|

|

|

|

|

|

|||

к МСФО 17, что может затруднить |

|

|

|

|

|

|

|

|

|

|

|||

подготовку с привлечением |

|

|

|

|

|

|

|

|

|

|

|||

исключительно собственных |

|

|

|

|

|

|

|

|

|

|

|||

ресурсов. Также более трети |

|

|

|

|

|

|

|

|

|

|

|||

респондентов (38%) видят |

|

|

|

|

|

|

|

|

|

|

|||

сложности в оценке ожидаемых |

|

|

|

|

|

|

|

100% |

|

||||

|

|

|

|

|

|

|

|

||||||

затрат на подготовку к внедрению |

|

|

|

|

|

|

|

|

|

|

|||

нового стандарта. |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

38% |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||

|

31% |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Планирование |

|

Бюджетирование |

Методологические |

|||||||||

работ по подготовке |

|

ожидаемых |

|

вопросы |

|||||||||

|

|

|

|

затрат на подготовку |

|

|

|

|

|||||

Источник: анализ КПМГ.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

20 Обзор рынка страхования в России | 2018 год

Убыточностьирасходы

© 2018 КПМГ. Все права защищены.