Обзор рынка авиаперевозок

.pdfvk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

21 |

|

|

|

Опрошенные руководители страховых компаний ожидают, что в 2018 году коэффициент убыточности добровольного автострахования останется на уровне 2017 года. 43%

страховых компаний, участвовавших в опросе, считают, что убыточность Каско находится уже на оптимальном уровне и не нуждается в дальнейшем улучшении.

Динамика среднего ожидаемого коэффициента убыточности в 2015–2018 годах

Добровольное медицинское страхование

Каско

ОСАГО

Страхование

имущества

85% |

|

86% |

92% |

83% |

|

||

|

|

||

84% |

|

|

|

>80% |

84% |

|

|

80% |

|

80% |

|

79% |

|

||

|

|

|

|

<70% |

|

66% |

65% |

|

|

50%

46%

38%

2015 год |

2016 год |

2017 год |

2018 год |

Источник: анализ КПМГ.

По мнению опрошенных руководителей, коэффициент убыточности ОСАГО увеличится в 2018 году до рекордного уровня более 90%.

Скорее всего, в 2017 году фактическая убыточность оказалась выше ожидаемой респондентами прошлогоднего опроса (84%), что было вызвано такими изменениями, как введение «Единого агента РСА» и обязательные продажи полисов ОСАГО через Интернет. Ожидаемая страховщиками высокая убыточность в 2018 году, по всей видимости, уже была достигнута в прошедшем

году, в то время как планируемое |

развития рентабельного |

к внедрению расширение |

страхования имущества |

тарифного коридора в августе |

граждан, однако убыточность |

текущего года, судя по всему, |

по страхованию имущества |

не успеет оказать существенное |

юридических лиц составит 46%. |

влияние на убыточность |

Убыточность страхования |

в текущем году. |

ответственности перевозчика |

Убыточность по страхованию |

и страхования грузов в 2018 |

имущества, по мнению |

году ожидается на уровне 41%, |

опрошенных руководителей |

а убыточность страхования |

страховых компаний, уменьшится |

финансовых рисков – |

до 38%, в основном за счет |

на уровне 36%. |

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

22 Обзор рынка страхования в России | 2018 год

Динамика среднего ожидаемого уровня расходов на ведение дел и аквизиционных расходов в 2015–2018 годах

Прогноз

21,2%

25%

19,4%

Доля

аквизиционных

расходов

Доля расходов на ведение дел

17,6% |

|

15,1% |

15,3% |

|

14,8% |

|

13,4% |

|

18,5% |

17,9%

10,7%16,8%

2015 год |

2016 год |

2017 год |

2018 год |

Ожидаемая доля аквизиционных расходов

Ожидаемая доля аквизиционных расходов  Ожидаемая доля расходов на ведение дел

Ожидаемая доля расходов на ведение дел

Источник: анализ КПМГ.

Фактический уровень расходов на ведение дел в 2017 году оказался ниже ожидаемого.

Это говорит о том, что принятые страховщиками в 2017 году меры по сокращению административных расходов, такие как автоматизация бизнес-процессов и стандартизация процессов и функций, были эффективными.

В 2017 году, как и предполагалось, произошел рост аквизиционных расходов, однако их фактический уровень оказался ниже ожидаемого.

В 2018 году ожидается продолжение роста аквизиционных расходов из-за борьбы между страховыми компаниями за прибыльные сегменты в Каско и страховании имущества, а также за счет высоких комиссий по страхованию жизни на растущих портфелях игроков.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

23 |

|

|

|

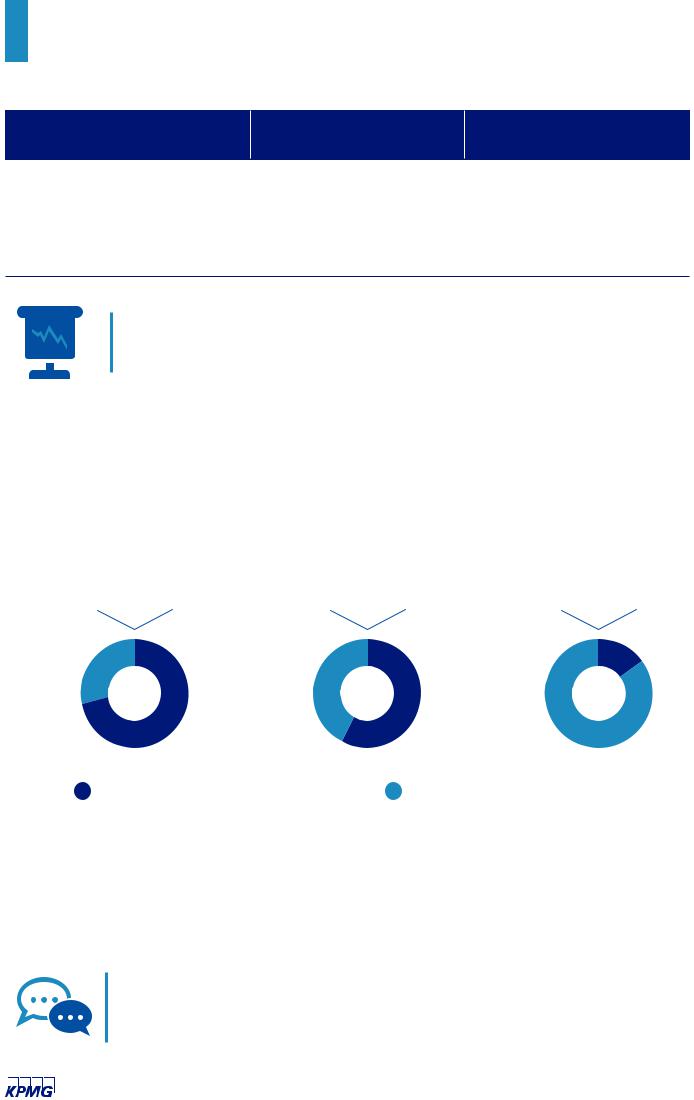

В 2017 году 30% респондентов не планировали существенного сокращения расходов на ведение дел, но в 2018 году данный показатель снизился до 21%.

Игроки планируют сфокусироваться на автоматизации бизнеспроцессов и стандартизации процессов и функций. Если в 2017 году респонденты не планировали сокращение персонала, несмотря на сложную экономическую ситуацию, то в 2018 году 18% руководителей страховых компаний планируют применение данной меры. Возможно, это связано с надеждами на использование новых технологий, таких как роботизация труда и использование технологических решений для маркетинга и урегулирования убытков.

Приоритетные способы сокращения расходов на ведение дел в 2017 и 2018 годах

Автоматизация бизнес-процессов

Стандартизация процессов и функций

Централизация некоторых функций

(shared services)

Сокращение накладных расходов

Сокращение персонала

Уменьшение расходов на аренду (например, фиксирование обменного курса рубля при заключении договоров аренды, перенос бэк-офиса на более дешевые площади)

Снижение или отмена индексации зарплат сотрудникам

Источник: анализ КПМГ.

86%

86%

55%

57%

57%

55% 57%

18% 0%

18% 0%

0%

14%

0%

0%

2018 год |

2017 год |

100%

100%

100%

vk.com/id44642594324 Обзор рынка страхования в России | 2018 год |

|

В страховании ином, чем страхование жизни, |

и партнерами. Однако большое внимание уделяется |

наиболее приоритетными способами сокращения |

и таким методам, как расширение перекрестных |

аквизиционных расходов в 2018 году станут такие |

продаж и увеличение доли пролонгированных |

меры, как развитие продаж через Интернет/телефон |

договоров. |

и оптимизация взаимоотношений с посредниками |

|

Приоритетные способы сокращения аквизиционных расходов по страхованию иному, чем страхование жизни, в 2017 и 2018 годах

Развитие продаж через Интернет/телефон

Оптимизация взаимоотношений с посредниками и партнерами

Увеличение доли пролонгированных договоров

Расширение перекрестных продаж

Развитие продаж через офисы компании |

|

|

|

11% |

|

|

|

|

Изменение географии присутствия |

|

|

|

11% |

|

|

|

|

|

|

|

|

2018 год |

|

Источник: анализ КПМГ.

22%

22%

2017 год

2017 год

67%

56%

56%

67%

44%

78%

44%

78%

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

25 |

|

|

|

В 2018 году процент компаний по страхованию |

оставить три наиболее приоритетных способа |

жизни, которые планируют сокращение |

сокращения аквизиционных расходов: оптимизацию |

аквизиционных расходов, увеличился с 17% |

взаимоотношений с посредниками и партнерами, |

до 44%. Способы сокращения расходов, выбранные |

развитие продаж через Интернет/телефон |

респондентами в отношении страхования |

и увеличение доли пролонгированных договоров. |

жизни, совпадают с наиболее приоритетными |

|

способами сокращения расходов в отношении |

|

общего страхования. Респонденты планируют |

|

Сравнение приоритетных способов сокращения аквизиционных расходов в отношении портфеля страхования жизни в 2017 и 2018 годах

Развитие продаж через Интернет/телефон

Развитие продаж через Интернет/телефон

83% 2017 |

|

Увеличение доли пролонгированных договоров |

17% |

Оптимизация взаимоотношений с посредниками и партнерами |

Изменение географии присутствия

Изменение географии присутствия

Развитие продаж через Интернет/телефон

56%

2018

44%

Увеличение доли пролонгированных договоров

Оптимизация взаимоотношений с посредниками и партнерами

Компания не планирует существенного сокращения аквизиционных расходов

Компания не планирует существенного сокращения аквизиционных расходов  Компания планирует существенное сокращение аквизиционных расходов

Компания планирует существенное сокращение аквизиционных расходов

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

26 Обзор рынка страхования в России | 20187 год

Автострахование

Несмотря на то, что средняя премия в сегменте Каско за 2017 год в сравнении с 2016 годом упала на 13%9, снижение

рынка Каско продолжилось. Вероятно, это связано с тем,

что тарифы относительно реального дохода населения остаются высокими, и незначительный прирост количества проданных полисов не скомпенсировал снижение тарифа10.

9 Средняя премия снизилась с 47 тыс. руб. в 2016 году до 41 тыс. руб. в 2017 году. Центральный Банк РФ, анализ КПМГ 10 Количество заключенных полисов выросло с 3,6 млн в 2016 году до 3,9 млн в 2017 году. Центральный Банк РФ, анализ КПМГ

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

27 |

|

|

|

Приоритетные меры, направленные на увеличение объема портфеля Каско в 2017 и 2018 годах

Повышение уровня |

|

|

|

|

|

100% |

||

|

|

|

|

|

||||

удержания клиентов |

|

|

|

|

|

80% |

|

|

Оптимизация договоров |

|

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|||

с партнерами (агенты, автодилеры) |

|

|

|

|

|

60% |

|

|

Разработка мобильного приложения |

|

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|||

для увеличения продаж |

|

|

20% |

|

|

|

|

|

Снижение тарифов |

|

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

60% |

|

|

|

|

|

|

|

|

|

|

|

|

Разработка новых продуктов |

|

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

60% |

|

|

|

|

|

|

|

|

|

|

|

|

Развитие других новых каналов продаж |

|

33% |

|

60% |

|

|

||

|

|

|

|

|||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Развитие перекрестных продаж |

|

33% |

|

60% |

|

|

||

|

|

|

|

|||||

(cross-sale) |

|

|

|

|

|

|

|

|

Оптимизация условий франшизы |

|

17% |

|

|

60% |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Наращивание продаж |

|

17% |

|

|

|

|

|

|

|

|

|

|

|

||||

продленной гарантии* |

0% |

|

|

|

|

|

|

|

Наращивание продаж |

|

17% |

|

|

|

|

|

|

|

|

|

|

|

||||

GAP-страхования* |

0% |

|

|

|

|

|

|

|

|

2018 год |

|

2017 год |

|||||

Источник: анализ КПМГ. |

|

|

|

|

|

|

|

|

*Данный вариант не был представлен в анкете 2017 года |

|

|

|

|

||||

Согласно ожиданиям респондентов, в 2018 году рынок Каско начнет расти

вноминальном выражении. Страховщики планируют сфокусировать усилия на повышении уровня удержания клиентов в сегменте Каско. При этом, по сравнению с 2017 годом, меньшая доля игроков делает ставки на традиционные способы наращивания портфеля: оптимизация договоров с партнерами и разработка новых продуктов, развитие новых каналов продаж и оптимизация условий франшизы. Как и во многих других сферах,

вуровне проникновения Каско страховщики видят большое будущее за новыми технологиями. Разработка мобильного приложения стала одной из приоритетных мер: процент опрошенных страховщиков, планирующих разработку

мобильного приложения, вырос

вдва с половиной раза по сравнению с прошлым годом.

Страховщики планируют сфокусировать усилия на повышении уровня удержания клиентов в сегменте Каско.

Приоритетные меры, направленные на снижение убыточности Каско в 2017 и 2018 годах

Расширение андеррайтингового анализа и соответствующая оптимизация условий

Борьба с внешним мошенничеством

Оптимизация условий договоров с партнерами

Разработка новых продуктов

Увеличение сбора суброгаций

Расширение использования франшизы

Оптимизация регионов присутствия

Повышение тарифов

Усовершенствование процесса урегулирования страховых претензий в судах

Обмен информацией об убытках с другими страховщиками

Источник: анализ КПМГ.

100%

67%

50%

83%

50%

100%

25%

50%

25%

67%

25%

50%

0%

17%

0%

0%

0%

50%

0%

67%

2018 год |

2017 год |

Относительно 2017 года меньшая доля респондентов будет прикладывать усилия к сокращению убыточности Каско.

Согласно проведенному опросу, треть страховщиков считают текущую убыточность Каско оптимальной и не планируют

предпринимать меры для ее снижения. Приоритетными способами снижения убыточности для остальных двух третей респондентов будут борьба

свнешним мошенничеством

иоптимизация условий договоров

спартнерами.

© 2018 КПМГ. Все права защищены.

vk.com/id44642594328 Обзор рынка страхования в России | 2018 год |

|

Обзор рынка страхования в России | 2017 год |

|||

|

Влияние регуляторных изменений на коэффициент убыточности ОСАГО |

||||

|

|

|

|

|

|

|

|

|

Фактическийэффектнакоэффициент |

Ожидаемый респондентами эффект |

|

|

|

Регуляторное изменение |

убыточностив2017году,помнению |

||

|

|

на коэффициент убыточности в 2017 году |

|||

|

|

|

респондентовв2018году |

|

|

|

|

|

|

|

|

|

Введение «Единого агента РСА» |

+11,8% |

|

+6,7% |

|

|

|

|

|

|

|

|

Обязательные продажи ОСАГО через |

+9,6% |

|

+6,7% |

|

|

Интернет |

|

|||

|

|

|

|

||

|

|

|

|

|

|

|

Введение натурального возмещения |

+3,2% |

|

+7,5% |

|

|

по ОСАГО |

|

|||

|

|

|

|

||

|

Повышение лимитов по причинению |

+4,6% |

|

+5,8% |

|

|

вреда жизни и здоровью |

|

|||

Источник: анализ КПМГ.

Ситуация на рынке ОСАГО осложнилась, причем, по мнению руководителей страховых компаний, в 2017 году самый негативный эффект оказало введение «Единого агента».

Введение натурального возмещения по ОСАГО |

появления новых способов мошенничества, |

также повысило среднюю убыточность данного |

связанных с введением натурального возмещения, |

бизнеса, однако фактический эффект (3,2%) |

не оправдались. Более того, треть опрошенных |

оказался в два раза меньше ожидаемого |

страховщиков считает, что данная мера повлекла |

респондентами в прошлом году (7,5%). Опасения |

за собой уменьшение убыточности. |

респондентов прошлогоднего опроса относительно |

|

Ожидаемый объем заявлений убытков по причинению вреда жизни и здоровью по ОСАГО по случаям, произошедшим ранее

1-2 года назад |

2-3 года назад |

Более 3 лет назад |

||

29% |

43% |

|

|

14% |

|

|

|

||

71% |

|

|

57% |

86% |

Возможен умеренный объем заявлений |

Маловероятно поступление заявлений |

|||

% |

|

|

|

|

Источник: анализ КПМГ. |

|

|

|

|

В связи с отменой во II квартале 2015 года срока |

Рост убыточности ОСАГО может вынудить |

|||

исковой давности по требованиям о возмещении |

страховщиков отказываться от данного вида |

|||

вреда, причиненному жизни и здоровью, игроки |

|

деятельности. Некрупные игроки начинают уходить |

||

ожидают поток заявлений по случаям, произошедшим |

с рынка: в 2017 году рынок ОСАГО покинули 11 |

|||

несколько лет назад. Однако, по мнению |

|

компаний11. Ожидания руководителей страховых |

||

респондентов, это количество заявлений не будет |

компаний касательно количества компаний из Топ-20, |

|||

существенным. |

|

которые покинут рынок в 2018 году, оказались более |

||

|

|

пессимистичными, чем в прошлом году. |

||

Больше половины участников опроса ожидает, что рынок ОСАГО покинут не более двух игроков из Топ-20, остальные придерживаются мнения, что количество таких компаний будет от 3 до 5.

11https://www.vedomosti.ru/finance/articles/2018/03/30/755467-prekratit-rabotu-osago

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

29 |

|

|

|

Причины, оказывающие наибольшее влияние на спад рынка ОСАГО

Рост количества незастрахованных |

|

|

|

71% |

Впервые за долгое время ОСАГО |

|

|

|

|||

|

|

|

показало падение собранной |

||

транспортных средств |

|

||||

|

|

|

|

премии (сборы упали на 5%12). |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рост числа поддельных полисов |

|

|

57% |

Согласно результатам опроса, |

|

|

|

||||

|

наибольшее влияние на спад |

||||

|

|

|

|

|

рынка ОСАГО оказали рост числа |

|

|

|

|

|

|

Действия страхователей |

|

29% |

|

|

поддельных полисов и количества |

|

|

|

|||

|

|

|

незастрахованных транспортных |

||

по восстановлению КБМ |

|

|

|

|

средств. |

|

|

|

|

|

|

Источник: анализ КПМГ.

Ожидаемые пути либерализации тарифов по ОСАГО

0%

0%

14%

Расширение тарифного коридора

Введение дополнительных тарифных коэффициентов, которые

сможет назначать страховщик

29% 57%

29% 57%

Освобождение тарифов по ОСАГО

Освобождение тарифов по ОСАГО

от всех законодательных ограничений  Либерализация не будет реализована

Либерализация не будет реализована

Источник: анализ КПМГ.

В связи со сложившейся ситуацией регулятор планирует провести либерализацию тарифов по ОСАГО. Первый шаг к либерализации – расширение тарифного коридора по ОСАГО на 20% – будет осуществлен регулятором летом текущего года13. Согласно ожиданиям 29% респондентов, в дальнейшем будут приняты дополнительные тарифные коэффициенты. Еще 14% респондентов полагают, что тариф по ОСАГО будет полностью освобожден от законодательных ограничений.

Большая часть руководителей компаний, участвовавших в опросе, придерживаются мнения, что либерализация окажет благоприятное влияние на рынок ОСАГО и приведет к установлению рыночных тарифов и здоровой конкуренции.

12Центральный Банк РФ, анализ КПМГ

13 https://www.vedomosti.ru/finance/articles/2018/05/15/769532-osago-podorozhaet

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

30 Обзор рынка страхования в России | 2018 год

Страхованиежизни

© 2018 КПМГ. Все права защищены.