Проблемы налогообложения в субъектах малого предпринимательства.

Развитие

малого предпринимательства в России

является одним из важных направлений

решения экономических и социальных

проблем. Малое предпринимательство,

как особый сектор рыночной экономики,

находится на стадии формирования, и его

потенциал используется далеко не

полностью. Малый бизнес вносит существенный

вклад в формирование конкурентной

среды, быстро адаптируясь к внешним

условиям и обладая дополнительной

возможностью видоизменять конечную

продукцию, следуя за спросом.

На

долю малого предпринимательства в

России приходится 12% ВВП, количество

занятых более 8 млн. чел., что соответствует

18% всех наемных работников. Однако по

этим показателям Россия отстает от США,

развитых стран Европы, Японии, Китая.

Вместе с тем, в силу менее благоприятных

условий хозяйствования, по сравнению

с крупными предприятиями, субъекты

малого предпринимательства характеризуются

меньшей устойчивостью и конкурентоспособностью,

и, следовательно, нуждаются в содействии

со стороны государства для поддержания

рыночной конкуренции, обеспечения

внутренней стабильности и саморазвития

этого сектора экономики.

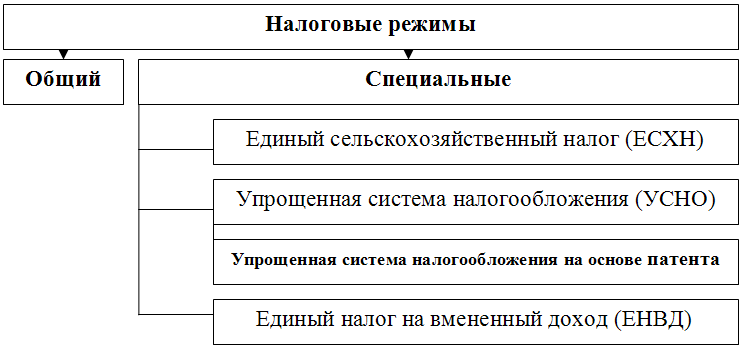

Субъекты

малого предпринимательства в РФ могут

осуществлять свою деятельность в рамках

одного из режимов налогообложения.

Режимы налогообложения.

Общий режим налогообложения

Преимущества

|

Недостатки

|

Часто

крупные контрагенты (например,

супермаркеты, выступающие покупателями)

заинтересованы в партнерах, применяющих

общий ре жим, т.к. работая с такими

контрагентами, у них есть возможность

применять вычеты по НДС.

|

-

является сложным с точки зрения

необходимости уплаты нескольких

налогов;

- для организаций влечет

обязанность составлять бухгалтерский

баланс;

- его применение практически

невозможно без помощи профессионального

бухгалтера.

|

Упрощенная

система налогообложения.

Преимущества

|

Недостатки

|

Ведение

бухгалтерского учета в упрощенной

форме.

Отсутствие

необходимости предоставления

бухгалтерской отчетности в ИФНС.

Подачу

налоговой декларации только один раз

в год.

Возможность

выбрать объект налогообложения (налог

с дохода или налог с «дохода минус

расход»)

Уменьшение

налоговой базы на стоимость основных

средств и нематериальных активов.

единовременно в момент их ввода в

эксплуатацию или принятия к

бухгалтерскому учету

Упрощение

налогового учета.

Уменьшение

и упрощение налогового бремени: один

налог вместо трех.

|

Вероятность

утраты права на применение УСН

(например, в случае превышения норматива

по выручке или численности персонала).

В этом случае придется восстанавливать

данные бухучета за весь период

применения «упрощенки».

Отсутствие

права открывать филиалы и

представительства.

Отсутствие

права заниматься отдельными видами

деятельности (например, страховой).

Ограничение

по размеру полученных доходов,

остаточной стоимости основных средств

и нематериальных активов.

Ограниченный

перечень расходов, уменьшающих

налоговую базу при выборе объекта

налогообложения «доходы минус

расходы».

Включение

в налоговую базу полученных от

покупателей авансов, которые

впоследствии могут оказаться ошибочно

зачисленными суммами.

Отсутствие

обязанности уплачивать НДС может

привести к потере покупателей-плательщиков

НДС, т.к. они не смогут предъявить НДС

к возмещению из бюджета.

Необходимость

пересчета налоговой базы и уплаты

дополнительного налога и пени в случае

продажи основных средств или

нематериальных активов, приобретенных

в период применения УСН (для

налогоплательщиков, выбравших объект

налогообложения «доходы минус

расходы»)

Отсутствие

возможности уменьшения налоговой

базы на сумму убытков, полученных в

период применения УСН, при переходе

на иные режимы налогообложения и

наоборот, невозможность учета убытков,

полученных в период применения иных

налоговый режимов, в налоговой базе

УСН. Другими словами, если компания

переходит с УСН на общий режим

налогообложения или, наоборот, с

общего режима на упрощенный, то прошлые

убытки не будут приниматься при

расчете единого налога или налога на

прибыль. Переносятся лишь убытки,

полученные в период применения

текущего налогового режима.

Необходимость

уплаты минимального налога при

получении убытков (при выборе объекта

налогообложения «доходы минус

расходы»). Таким образом, в отличие

от налога на прибыль, единый налог

платить придется в любом случае

Необходимость

составления бухгалтерской отчетности

при ликвидации организации.

|