4. Модель марковица

Задача формирования оптимального портфеля имеет два критерия: риск и доходность. Получить решение, одновременно минимизирующее риск и максимизирующее доходность, невозможно. Поэтому при решении этой задачи учитывается мнение инвестора, которое предусматривает либо при заданном уровне доходности минимизацию риска, либо при заданном уровне риска максимизацию доходности.

Сначала рассмотрим задачу, когда требуется минимизировать риск при заданном уровне доходности. Запишем условие этой задачи в матричной форме, используя для этого ранее введенные обозначения,

![]() ,

(4.1)

,

(4.1)

![]() ,

(4.2)

,

(4.2)

![]() .

(4.3)

.

(4.3)

С помощью функции Лагранжа сведем задачу условной минимизации (4.1) – (4.3) к задаче безусловной минимизации

![]() .

(4.4)

.

(4.4)

С целью минимизации

запишем для функции Лагранжа условия

минимума 1-го порядка, которые получаются,

если ее продифференцировать по w,

![]() и

и

![]() .

После сокращения на 2 имеем систему

.

После сокращения на 2 имеем систему

![]() ;

(4.5)

;

(4.5)

![]() ;

(4.6)

;

(4.6)

![]() ,

(4.7)

,

(4.7)

из которой нетрудно получить

![]() .

(4.8)

.

(4.8)

Подставив полученное выражение (4.8) в (4.6) и (4.7), предварительно поменяв местами сомножители, получаем систему из двух уравнений с двумя неизвестными и

![]() (4.9)

(4.9)

Если ввести обозначения

![]() ,

,

![]() ,

,

![]() ,

(4.10)

,

(4.10)

то систему (4.9) можно записать в виде

![]() (4.11)

(4.11)

Решение системы (1.24) методом Крамера, позволяет получить

![]() ,

,

![]() .

(4.12)

.

(4.12)

Подставляя (4.12) в

(4.8), получаем уравнение для расчета

структуры оптимального портфеля с

заданной доходностью

![]()

![]() .

(4.13)

.

(4.13)

Алгоритм построения модели Марковица в ms Excel (аналитическое решение)

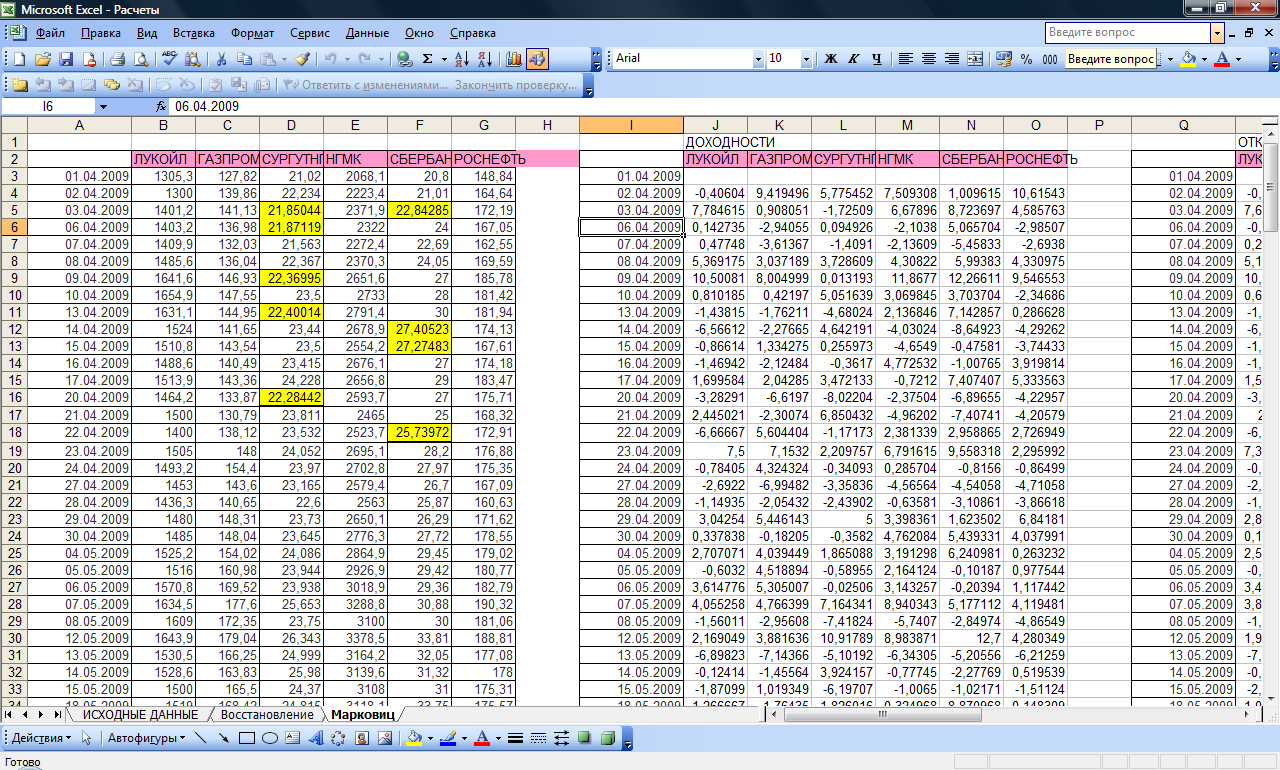

Ввод исходной информации (табл. П1, см. Приложение 1) с восстановленными в предыдущем параграфе пропусками в данных, отражающих динамику стоимости акций СургутНГ и Сбербанка (см. рис. 4.1).

Рис. 4.1. Фрагмент исходных данных в MS Excel

Расчет однодневной и средней доходности акций каждой компании (см. табл. 4.1).

Таблица 4.1

Динамика доходности акций

|

I |

J |

K |

L |

M |

N |

O |

2 |

|

Лукойл |

Газпром |

СургутНГ |

НГМК |

Сбербанк |

Роснефть |

3 |

01.04.2009 |

|

|

|

|

|

|

4 |

02.04.2009 |

-0,4060 |

9,4195 |

5,7755 |

7,5093 |

1,0096 |

10,6154 |

5 |

03.04.2009 |

7,7846 |

0,9081 |

-1,7251 |

6,6790 |

8,7237 |

4,5858 |

6 |

06.04.2009 |

0,1427 |

-2,9406 |

0,0949 |

-2,1038 |

5,0657 |

-2,9851 |

7 |

07.04.2009 |

0,4775 |

-3,6137 |

-1,4091 |

-2,1361 |

-5,4583 |

-2,6938 |

8 |

08.04.2009 |

5,3692 |

3,0372 |

3,7286 |

4,3082 |

5,9938 |

4,3310 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

191 |

25.12.2009 |

0,6318 |

0,8298 |

0,7851 |

0,7262 |

-0,1234 |

1,1637 |

192 |

28.12.2009 |

1,2496 |

-0,2908 |

0,0836 |

0,9878 |

-0,7168 |

2,2091 |

193 |

29.12.2009 |

1,0216 |

1,1500 |

2,3236 |

1,8253 |

0,9336 |

-1,2423 |

194 |

30.12.2009 |

-1,0639 |

-0,6310 |

-0,7050 |

-0,0865 |

1,1717 |

-1,4157 |

195 |

31.12.2009 |

-0,1536 |

0,3668 |

0,2280 |

-0,6854 |

0,5973 |

1,8640 |

196 |

|

СРЕДНИЕ ЗНАЧЕНИЯ |

|||||

197 |

|

0,1789 |

0,2475 |

0,1739 |

0,4418 |

0,8059 |

0,3418 |

П р и м е ч а н и е:

|

Содержимое ячеек столбца J |

……… |

Содержимое ячеек столбца O |

4 |

=(B4/B3-1)*100 |

|

=(G4/G3-1)*100 |

5 |

=(B5/B4-1)*100 |

|

=(G5/G4-1)*100 |

6 |

=(B6/B5-1)*100 |

|

=(G6/G5-1)*100 |

7 |

=(B7/B6-1)*100 |

|

=(G7/G6-1)*100 |

8 |

=(B8/B7-1)*100 |

|

=(G8/G7-1)*100 |

|

|

|

|

|

|

|

|

|

|

|

|

191 |

=(B191/B190-1)*100 |

|

=(G191/G190-1)*100 |

192 |

=(B192/B191-1)*100 |

|

=(G192/G191-1)*100 |

193 |

=(B193/B192-1)*100 |

|

=(G193/G192-1)*100

|

194 |

=(B194/B193-1)*100 |

|

=(G194/G193-1)*100 |

195 |

=(B195/B194-1)*100 |

|

=(G195/G194-1)*100 |

196 |

СРЕДНИЕ ЗНАЧЕНИЯ |

||

197 |

=СРЗНАЧ(J4:J195) |

……… |

=СРЗНАЧ(O4:O195) |