ФДСП

№1 Товарооборотність

1) Середні товарні запаси

2) Швидкість обертання

![]()

№2 Бюджетування

![]()

![]()

№3

Актив |

Сума |

Пасив |

Сума |

Балансова вартість інструменту Обладнання Товари Каса Деб. Заборг. |

|

І.Власний капітал Статут.кап.+Резерв.кап.+Додат.кап.+Нерозп.приб.-Непокр.збитки-Неоплач.кап.-Вилуч.кап. |

|

Баланс |

Σ |

Баланс |

Σ |

№4

Розрах. підсумок І розділу Пасиву балансу «Власний капітал»

1) Статут.кап.=номінал.вартість 1 акції*к-сть розміщених акцій=…

2) Дод.кап.(якщо курс емісії акції>100%→напр.101%)=(101%-100%)*Статут.кап.

3) Резерв.кап.(якщо в умові дан його % формування→напр. 15%)=15%*Статут.кап.

4) витрати пов’язані з заснув.п/п-ва→непокриті збитки

5) Якщо на момент скликання зборів оплачено<100% акцій→Неоплач.кап.=(100%-% оплати)*Статут.кап.

6) І розділ=Статут.кап.+Дод.кап.+Резерв.кап.-Непокриті збитки-Неоплач.кап.

№5 Звіт про рух грошових коштів

Показ. |

Стат.кап. |

Рез.кап. |

Дод.кап. |

Нероз.приб. |

Разом |

Поч.року |

А |

В |

С |

Д |

Σ |

Зміна:

Чист.приб.

Випл.дивід.(5)

Форм.рез.кап.(5) |

|

5 |

|

25

(5)

(5) |

25

(5)

- |

Кін.року |

А |

В+5 |

С |

Д=25-5-5 |

Σ+25-5 |

(5)= -5

Чистий грошовий потік на п/п-ві на кінець року становить Σ+25-5

№6 Розрахунок Ам премии и Ам дисконта

Якщо номінальна вартість>ціни придбання або курса емісії, мова йде про наявність дисконта

Якщо номінальна вартість<ціни придбання або курса емісії, мова йде про наявність премії

1) Номінал.вартість %=номінальна вартість облігації*річну фіксовану ставку(%)

ЕС%(п) – ефективна ставка % (премія)

НВ% - номінальна вартість %

П – премія

СО – строк обертання

НВО – номінальна вартість облігації

ЦП – ціна придбання

ЕС%(д) – ефективна ставка % (дисконт)

НВ% - номінальна вартість %

Д – дисконт

СО – строк обертання

НВО – номінальна вартість облігації

ЦП – ціна придбання

КФ=Ам+(ЧД-(С+Ам)-Пм)*(1-Пп), де

КФ – чистий грошовий потік (cash-flow)

Ам – амортизаційні відрахування

ЧД – чистий дохід

Пм – майнові податки

Пп – податок на прибуток

С=(К*Т*П)/365, де

С – сума дисконту

К – номінальна вартість векселя

Т – термін

П – %

Фін аналіз

Завдання №1.

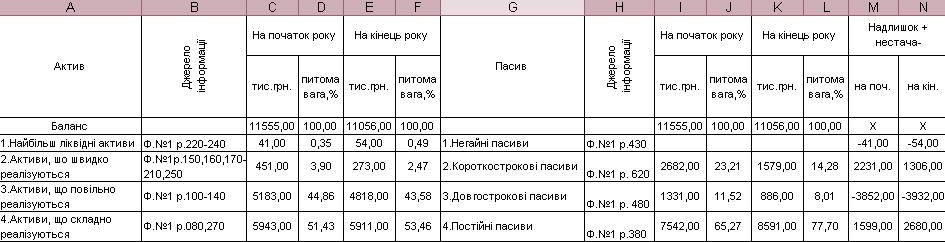

За даними фінансової звітності проаналізуйте динаміку та структуру майна підприємства і джерел його утворення.

Висновок:

Зробивши відповідні розрахунки, ми бачимо, що майно підприємства протягом звітного періоду зменшилося на 499,00 тис.грн. або на 4,32%.

У складі майна підприємства найбільшу питому вагу займають необоротні активи, частка яких протягом року збільшилася на 2,03% і на кінець року становила 53,46% всього майна. Оборотні активи підприємства протягом року зменшилися на 467,00 тис.грн. або на 8,32%, а їх частка на кінець року зменшилася на 2,03% і становила 46,54 %.

Основним джерелом формування майна підприємства, як на початок так і на кінець року є власний капітал, частка якого склала 65,27% і 77,70% відповідно. Розмір власного капіталу протягом року збільшився на 1049,00 тис.грн. або на 13,91%.

Залучені кошти на кінець року сформовані на 8,01% за рахунок довгострокових зобов’язань і на 14,28% за рахунок поточних зобов’язань. Розмір залучених кошів протягом року мав тенденцію до зменшення. Залучення довгострокових кредитів для формування майна свідчить про продуману фінансову стратегію підприємства.

Завдання №2.

1.Розрахуйте показники технічного стану та руху основних засобів підприємства.

2.Проаналізуйте технічний стан основних засобів підприємства.

Визначте залежність технічних засобів від зміни вартості необоротних активів підприємства за даними таблиці.

Висновок:

Аналізуючи майновий стан підприємства, необхідно оцінювати стан основного капіталу.

Основний капітал – це вкладення коштів з довгостроковою метою в основні засоби, фінансові інвестиції, нематеріальні активи. В даному випадку необоротні активи представлені основними засоби, розмір яких протягом року збільшився, що і призвело до збільшення необоротних активів.

Розрахований коефіцієнт зносу основних засобів, показує на який відсоток профінансовані за рахунок зносу заміна і відновлення основних засобів. Даний показник на початок року становив 0,1%, а на кінець року збільшився і слав 0,2%. Це негативно характеризує стан основних засобів.

Коефіцієнт оновлення основних засобів визначає частку від наявних на кінець звітного періоду основних засобів, яка складає нові основні засоби; в нашому випадку він складає 0,08%.

Коефіцієнт вибуття основних засобів показує, яка частина основних засобів, з якими підприємство розпочало діяльність у звітному періоді вибула з різних причин, він склав 0,03%.

Завдання №3.

Проаналізуйте структуру і динаміку оборотного капіталу.

Висновок:

Проаналізувавши структуру і динаміку оборотних активів, ми бачимо, що оборотні активи на даному підприємстві зменшилися на 467,00 тис.грн.. Зменшення оборотного капіталу відбулося за рахунок зменшення запасів на 390,00 тис.грн., оскільки вони становлять на кінець звітного періоду 68,67% всього оборотного капіталу.

Загалом збільшення коштів на рахунках у банку свідчить про зміцнення фінансового стану підприємства.

Отже, зменшення оборотних активів не є позитивним явищем для підприємства.

Завдання №4.

1.Розрахуйте показники ділової активності підприємства.

2.зробіть відповідні висновки щодо залежності коефіцієнтів оборотності від зміни складу оборотних активів підприємства за даними таблиці.

Висновок:

Коефіцієнт оборотності капіталу відповідно до проведених розрахунків на початок року становив 0,46, а на кінець року збільшився на 0,37 і склав 0,83.

Коефіцієнт оборотності мобільних засобів протягом звітного періоду збільшився на 0,78 і на кінець року склав 1,75.

Коефіцієнт оборотності власного капіталу показує скільки чистої виручки від реалізації продукції припадає на одиницю власного капіталу. На початок року показник становив 0,65. Протягом року його значення збільшилося на 0,52 і склав 1,17.

Отже, збільшення даних показників позитивно характеризує ділову активність підприємства. Збільшення даних коефіцієнтів пов’язане зі збільшенням виручки і зменшення оборотних активів протягом року.

Завдання №5.

1.Розрахуйте показники ефективності використання оборотного капіталу:

1. оборотність обігових коштів (кількість днів);

2.коефіцієнт оборотності обігових коштів (кількість оборотів);

3. розмір додатково залучених або вивільнених з обороту обігових коштів у зв’язку зі змімами тривалості обороту.

2.За даними таблиці дайте оцінку ділової активності підприємства та визначте шляхи підвищення ефективності використання оборотних активів.

Висновок:

Провівши відповідні розрахунки, можна сказати, що одноденна виручка за звітний період, порівняно з минулим збільшилася на 11,66 тис.грн.. Середній залишок обігових коштів за звітний період також збільшився на 896,42 тис.грн.. Коефіцієнт оборотності обігових коштів за звітний період зменшився майже на 1 оборот. Таким чином підприємство мусило вивільнити з обігу обігові кошти на суму 2703,35 тис.грн.. Загалом, ділову активність підприємства можна характеризувати як позитивну.

Завдання №6.

Визначте ступінь впливу чинників на тривалість обороту капіталу та його складових.

Розв’язання:

Коефіцієнт оборотності обігових коштів:

Ко=Р/Со , де

Р – виручка від реалізації, тис.грн.

Со – середній залишок обігових коштів, тис.грн.

На поч.р. На кіін.р.

Ко1 1,17 Ко1 1,75

Ко2 3,07 Ко2 4,61

Ко3 7,23 Ко3 13,03

Ко4 7,70 Ко4 13,88

Ко5 18,98 Ко5 28,52

Тривалість одного обороту в днях (По):

По=Д/Ко , де

Д – число днів в періоді, що аналізується,

Ко – коефіцієнт оборотності обігових коштів

![]()

Висновок:

Провівши певні розрахунки, ми бачимо, що тривалість обороту оборотного капіталу протягом звітного періоду зменшився, що позитивно характеризує діяльність підприємства.

Завдання №7.

Проаналізуйте ступінь забезпечення поточних активів підприємства власними оборотними коштами.

Висновок:

Проаналізувавши ступінь забезпечення поточних активів підприємства власними оборотними коштами, ми бачимо, що коефіцієнт забезпечення власними оборотними коштами на кінець року, порівняно з початком року зріс на 0,24% і становить 0,52%, що є позитивним для роботи підприємства.

Завдання №8.

1. З метою оцінки ліквідності балансу підприємства за даними фінансової звітності згрупуйте:

- активи за ступенем ліквідності;

- пасиви за ступенем терміновості їх оплати;

2. Проаналізуйте ліквідність балансу підприємства.

3.Зробіть відповідний висновок щодо впливу ліквідності балансу на фінансовий стан підприємства.

Висновок:

Ліквідність балансу – це ступінь покриття боргових зобов’язань підприємства його активами, строк перетворення яких в гроші відповідає строку погашення платіжних зобов’язань.

Баланс вважається абсолютно ліквідним, якщо виконуються умови:

А1?П1;

А2?П2;

А3?П3;

А4?П4.

Порівнявши підсумки по кожній групі активу і пасиву балансу на основі даних таблиці, яка наведена нижче, можемо зробити висновок, оскільки недотримуються перші з трьох нерівностей то ліквідність балансу більшою або меншою мірою відрізняється від абсолютної.

Узагальнюючий показник ліквідності на початок року:

Лузаг.=А1*d1+ А2*d2+ А3*d3/П1* d1+П2* d2+П3* d3

Лузаг.п.р.=3,02

Узагальнюючий показник ліквідності на кінець року:

Лузаг.к.р.=7,11

Так як Лузаг.п.р.=3,02> Лузаг.к.р.=7,11, то на початок року ліквідність була вища.

Завдання №9.

1.З метою оцінки платоспроможності підприємства розрахувати показники ліквідності оборотних активів.

2.Зробіть відповідні висновки щодо залежності платоспроможності від зміни складу оборотних активів підприємства за даними таблиці.

Висновок:

Коефіцієнт абсолютної ліквідності є найбільш твердим критерієм ліквідності підприємства і показує, яка частина поточних зобов’язань може бути погашена негайно. Розраховані значення даного показника знаходяться в межах нормативного значення, що свідчить про активне використання коштів підприємством.

Коефіцієнт швидкої ліквідності протягом звітного періоду є набагато нижчим від його нормативного значення.

Коефіцієнт загальної ліквідності показує, на якому рівні наявні оборотні активи достатні для задоволення поточних зобов’язань. Протягом звітного періоду значення даного показника збільшилося і не відповідає нормативу (вище), що може свідчити про порушення структури капіталу.

Завдання 10.

1.Проаналізуйте склад і динаміку зобов’язань підприємства.

2.Зробіть висновок щодо залежності фінансового стану підприємства від зміни складу зобов’язань підприємства.

Висновок:

Провівши аналіз залежності фінансового стану підприємства, можна побачити, що за підсумком валюти балансу поточні зобов’язання на кінець року, порівняно з початком, зменшилися на 1103,00 тис.грн. і склали 1579,00 тис.грн.. Поточні зобов’язання представлені в основному кредитами банку, так як їх частка найбільша. На кінець року склала 68,40%.

Кредити банку протягом звітного періоду зменшилися на 470,00 тис.грн.. Поточна заборгованість за довгостроковими зобов’язаннями також зменшилася на 27,00 тис.грн.. Кредиторська заборгованість на кінець року збільшилася на 82,00 тис.грн.. Поточні зобов’язання за розрахунками на кінець року зменшилися на 688,00 тис.грн..

За аналізований період зобов’язання підприємства складають меншу половину поточних – це є позитивним фактором, що свідчить про раціональну структуру балансу, а також про підтримку фінансової стійкості підприємства. Залучення позикових засобів до обороту підприємства – є нормальним явищем, яке сприяє тимчасовому поліпшенню фінансового стану за умови, що засоби „не заморожені” на тривалий час в обороті та своєчасно повертаються.

Таким чином, залучення позикового капіталу в розумних розмірах може поліпшити фінансовий стан підприємства, а в надмірних – погіршити, і це обов’язково повинно враховувати керівництво підприємства.

Завдання №11.

1.Розрахуйте показники фінансової стійкості підприємства.

2.Зробіть обґрунтований висновок щодо залежності фінансової сталості підприємства віз змін у структурі джерел фінансових ресурсів підприємства за даними таблиці.

Висновок:

Коефіцієнт фінансової незалежності (автономії) характеризує частку власного капіталу в загальній сумі засобів, авансованих у його діяльність. Розраховане значення даного коефіцієнта як на початок так і на кінець року більше від нормативного, що вказує на фінансову сталість підприємства і незалежність його від зовнішніх кредиторів та інвесторів.

Коефіцієнт фінансової залежності на кінець року складає 0,2, що є позитивним для підприємства, так як не перевищує норму.

Коефіцієнт фінансового ризику показує співвідношення позикових і власних засобів. Отже, на кінець року на кожну 1 грн. власних засобів 20 коп. Приходиться на позикові. Протягом року ризик невиконання зобов’язань спав.

Завдання №12.

1.Проаналізуйте стан розрахунків підприємства з дебіторами та кредиторами.

2.Зробити відповідні висновки щодо впливу зміни складу оборотних активів та поточних зобов’язань на стан розрахунково-платіжної дисципліни підприємства.

Висновок:

Проаналізувавши стан розрахунків підприємства з дебіторами і кредиторами, можемо зробити наступні висновки. Дебіторська заборгованість протягом звітного періоду зменшилася на 115,00 тис.грн., що є позитивним явищем для підприємства, оскільки грошові кошти від реалізації продукції повертаються вчасно і можуть бути використані для подальшої виробничої діяльності.

Кредиторська заборгованість також потягом року зменшилася на 606,00 тис.грн.. Підприємство виконує свої зобов’язання перед кредиторами.

На підприємстві дебіторська заборгованість більша за кредиторську на кінець року на 491,00 тис.грн.. Це свідчить про не зовсім вдалу і продуману розрахунково-платіжну дисципліну на підприємстві.

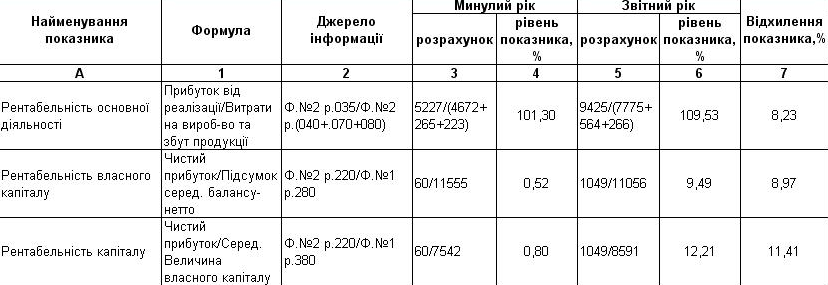

Завдання №13.

1.За даними фінансової звітності проаналізуйте ефективність діяльності підприємства. Розрахуйте показники рентабельності (таблиця №1).

2.Визначте вплив факторів на рентабельність основної діяльності підприємства методом ланцюгових підстановок (таблиця №2).

3.Проаналізуйте ефективність діяльності підприємства за даними таблиць №1,2.

Висновок:

З отриманих даних можемо зробити висновок, що рентабельність підприємства протягом звітного періоду збільшилася. Це позитивно характеризує діяльність підприємства.

Рентабельність основної діяльності підприємства збільшилася на 12,21% за рахунок збільшення чистого прибутку на 0,212 тис.грн. і за рахунок зменшення собівартості реалізованої продукції на 0,09 тис.грн.

Завдання №14.

1.За даними фінансової звітності розрахуйте основні фінансові коефіцієнти на кінець звітного періоду: показники платоспроможності; показники фінансової стійкості; показники ділової активності; показники ефективності діяльності.

2.Дайте оцінку фінансового стану підприємства на підставі порівняння розрахованих показників з критеріальними значеннями.

Висновок:

Коефіцієнт абсолютної ліквідності є найбільш твердим критерієм ліквідності підприємства і показує, яка частина поточних зобов’язань може бути погашена негайно. Розраховане значення даного показника більше нормативного значення, що свідчить про активне використання коштів підприємством.

Коефіцієнт швидкої ліквідності протягом звітного періоду є набагато нижчим від його нормативного значення.

Коефіцієнт загальної ліквідності показує, на якому рівні наявні оборотні активи достатні для задоволення поточних зобов’язань. Протягом звітного періоду значення даного показника збільшилося і не відповідає нормативу (вище), що може свідчити про порушення структури капіталу.

Коефіцієнт фінансової незалежності (автономії) характеризує частку власного капіталу в загальній сумі засобів, авансованих у його діяльність. Розраховане значення даного коефіцієнта на кінець року більше від нормативного, що вказує на фінансову сталість підприємства і незалежність його від зовнішніх кредиторів та інвесторів.

Коефіцієнт фінансового ризику показує співвідношення позикових і власних засобів. Отже, на кінець року на кожну 1 грн. власних засобів 20 коп. приходиться на позикові. Протягом року ризик невиконання зобов’язань спав.

Коефіцієнт оборотності капіталу відповідно до проведених розрахунків на кінець року збільшився на 0,37 і склав 0,83.

Коефіцієнт оборотності власного капіталу показує скільки чистої виручки від реалізації продукції припадає на одиницю власного капіталу. На початок року показник становив 0,65. Протягом року його значення збільшилося на 0,52 і склав 1,17.

Отже, збільшення даних показників позитивно характеризує ділову активність підприємства. Збільшення даних коефіцієнтів пов’язане зі збільшенням виручки і зменшення оборотних активів протягом року.

З отриманих даних можемо зробити висновок, що рентабельність підприємства протягом звітного періоду збільшилася. Це позитивно характеризує діяльність підприємства.

Таким чином, фінансовий стан підприємства є стійким.

Завдання №15.

За даними фінансової звітності підприємства та на підставі розрахунків (завдання 1-14):

1.Зробити обґрунтовані висновки щодо:

- динаміки та змін структури майна підприємства та джерел його формування;

-ефективності використання основного та оборотного капіталу підприємства;

-стану платіжно-розрахункової дисципліни на підприємстві;

-ділової активності та ефективності діяльності підприємства.

2.Визначити шляхи покращення фінансового стану підприємства.

Висновки:

Зробивши відповідні розрахунки в першому завданні, ми бачимо, що майно підприємства протягом звітного періоду зменшилося на 499,00 тис.грн. або на 4,32%.

У складі майна підприємства найбільшу питому вагу займають необоротні активи, частка яких протягом року збільшилася на 2,03% і на кінець року становила 53,46% всього майна. Оборотні активи підприємства протягом року зменшилися на 467,00 тис.грн. або на 8,32%, а їх частка на кінець року зменшилася на 2,03% і становила 46,54 %.

Основним джерелом формування майна підприємства, як на початок так і на кінець року є власний капітал, частка якого склала 65,27% і 77,70% відповідно. Розмір власного капіталу протягом року збільшився на 1049,00 тис.грн. або на 13,91%.

Залучені кошти на кінець року сформовані на 8,01% за рахунок довгострокових зобов’язань і на 14,28% за рахунок поточних зобов’язань. Розмір залучених кошів протягом року мав тенденцію до зменшення. Залучення довгострокових кредитів для формування майна свідчить про продуману фінансову стратегію підприємства.

Основний капітал – це вкладення коштів з довгостроковою метою в основні засоби, фінансові інвестиції, нематеріальні активи. В даному випадку необоротні активи представлені основними засоби, розмір яких протягом року збільшився, що і призвело до збільшення необоротних активів.

Розрахований коефіцієнт зносу основних засобів, показує на який відсоток профінансовані за рахунок зносу заміна і відновлення основних засобів. Даний показник на початок року становив 0,1%, а на кінець року збільшився і слав 0,2%. Це негативно характеризує стан основних засобів.

Коефіцієнт оновлення основних засобів визначає частку від наявних на кінець звітного періоду основних засобів, яка складає нові основні засоби; в нашому випадку він складає 0,08%.

Коефіцієнт вибуття основних засобів показує, яка частина основних засобів, з якими підприємство розпочало діяльність у звітному періоді вибула з різних причин, він склав 0,03%.

Проаналізувавши структуру і динаміку оборотних активів, ми бачимо, що оборотні активи на даному підприємстві зменшилися на 467,00 тис.грн.. Зменшення оборотного капіталу відбулося за рахунок зменшення запасів на 390,00 тис.грн., оскільки вони становлять на кінець звітного періоду 68,67% всього оборотного капіталу.

Загалом збільшення коштів на рахунках у банку свідчить про зміцнення фінансового стану підприємства.

Отже, зменшення оборотних активів не є позитивним явищем для підприємства.

Розрахувавши показники ефективності використання оборотного капіталу, можна сказати, що одноденна виручка за звітний період, порівняно з минулим збільшилася на 11,66 тис.грн.. Середній залишок обігових коштів за звітний період також збільшився на 896,42 тис.грн.. Коефіцієнт оборотності обігових коштів за звітний період зменшився майже на 1 оборот. Таким чином підприємство мусило вивільнити з обігу обігові кошти на суму 2703,35 тис.грн.. Загалом, ділову активність підприємства можна характеризувати як позитивну.

Проаналізувавши стан розрахунків підприємства з дебіторами і кредиторами, можемо зробити наступні висновки. Дебіторська заборгованість протягом звітного періоду зменшилася на 115,00 тис.грн., що є позитивним явищем для підприємства, оскільки грошові кошти від реалізації продукції повертаються вчасно і можуть бути використані для подальшої виробничої діяльності.

Кредиторська заборгованість також потягом року зменшилася на 606,00 тис.грн.. Підприємство виконує свої зобов’язання перед кредиторами.

На підприємстві дебіторська заборгованість більша за кредиторську на кінець року на 491,00 тис.грн.. Це свідчить про не зовсім вдалу і продуману розрахунково-платіжну дисципліну на підприємстві.

Коефіцієнт абсолютної ліквідності є найбільш твердим критерієм ліквідності підприємства і показує, яка частина поточних зобов’язань може бути погашена негайно. Розраховане значення даного показника більше нормативного значення, що свідчить про активне використання коштів підприємством.

Коефіцієнт швидкої ліквідності протягом звітного періоду є набагато нижчим від його нормативного значення.

Коефіцієнт загальної ліквідності показує, на якому рівні наявні оборотні активи достатні для задоволення поточних зобов’язань. Протягом звітного періоду значення даного показника збільшилося і не відповідає нормативу (вище), що може свідчити про порушення структури капіталу.

Коефіцієнт фінансової незалежності (автономії) характеризує частку власного капіталу в загальній сумі засобів, авансованих у його діяльність. Розраховане значення даного коефіцієнта на кінець року більше від нормативного, що вказує на фінансову сталість підприємства і незалежність його від зовнішніх кредиторів та інвесторів.

Коефіцієнт фінансового ризику показує співвідношення позикових і власних засобів. Отже, на кінець року на кожну 1 грн. власних засобів 20 коп. приходиться на позикові. Протягом року ризик невиконання зобов’язань спав.

Коефіцієнт оборотності капіталу відповідно до проведених розрахунків на кінець року збільшився на 0,37 і склав 0,83.

Коефіцієнт оборотності власного капіталу показує скільки чистої виручки від реалізації продукції припадає на одиницю власного капіталу. На початок року показник становив 0,65. Протягом року його значення збільшилося на 0,52 і склав 1,17.

Отже, збільшення даних показників позитивно характеризує ділову активність підприємства. Збільшення даних коефіцієнтів пов’язане зі збільшенням виручки і зменшення оборотних активів протягом року.

З отриманих даних можемо зробити висновок, що рентабельність підприємства протягом звітного періоду збільшилася. Це позитивно характеризує діяльність підприємства.

Таким чином, фінансовий стан підприємства є стійким, але керівництво підприємства все одно повинне проводити заходи, щодо покращення фінансового стану підприємства, підвищувати його рентабельність, платоспроможність. Постійно корегувати наступні показники: обсяг виручки від реалізації продукції, рівень собівартості, рівень рентабельності продукції, фінансові результати та витрати від операційної звичайної діяльності, величина податку на прибуток та інших податків, що виплачуються з прибутку.

№1 Аналіз балансу п/п-ва

Показ |

Поч |

Кін |

Пит вага поч |

Пит вага кін |

Відх абс |

Відх віднос |

Актив … |

|

|

|

|

|

%к-%п |

Баланс |

|

|

|

|

±W |

|

Пасив … |

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

Если «+W» - хорошо

Если «-W» - як правило зменшення суми господарських коштів на кінець року негативно характеризує діяльність п/п-ва. Мова йде про згортання

Якщо на п/п-ві оборотні активи > необоротних активів, мова йде про мобільність балансу, окрім п/п-в будівництва

1) Ліквідність та платоспроможність

Ліквідність > нормативу – платоспроможне

2) Фінансова стійкість

Власний капітал – 50%, Позиковий капітал – 50%

Якщо позиковий капітал < 50% - залежність

3) Ділова активність (показники оборотності) → ф.1 та ф.2

Позитивним є зростання в динаміці коефіцієнту оборотності і зниження періодів оборотності

4) Рентабельність (ф.2)

Рентабельність «-» - рівень збитковості