Раздел 2. Статистические методы анализа показателя себестоимости.

Анализ себестоимости единицы конкретного вида продукции и всей продукции осуществляется на основе первичных бухгалтерских документов и калькуляции себестоимости данного вида продукции.

Для изучения себестоимости продукции применяются следующие основные статистические методы: группировок, средних и относительных величин, графический, индексный, метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей является группировка затрат по элементам. Она дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению. Эта группировка имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

После того как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно определить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом, можно установить, какие элементы или статьи имеют наибольший удельный вес в общей величине затрат, и исходя из этого наметить основное направление мероприятий по снижению себестоимости продукции.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов. Материальные затраты, к которым относятся сырье, материалы, топливо, энергия всех видов, вспомогательные материалы, анализируются прежде всего путем выделения из общей суммы отклонения той части, которая связана с изменением норм расхода конкретного вида материальных затрат и заготовительной цены или себестоимости единицы материала. Общее отклонение расхода данного вида материальных затрат m1s1 – m0s0, где m – норма расхода на единицу продукции (г, кг, шт., л, м, …), s – заготовительная цена или себестоимость единицы сырья, топлива и т.д.

Если необходимо

это отклонение подсчитать на весь объем

данного вида продукции, то

![]() m1s1q1-

m0s0q1.

Из общего отклонения можно выделить

отклонения за счет изменения норм

(нормы) расхода

m1s1q1-

m0s0q1.

Из общего отклонения можно выделить

отклонения за счет изменения норм

(нормы) расхода

|

|

|

|

и за счет отклонения заготовительных цен (или себестоимости, в случае собственного производства материала)

|

|

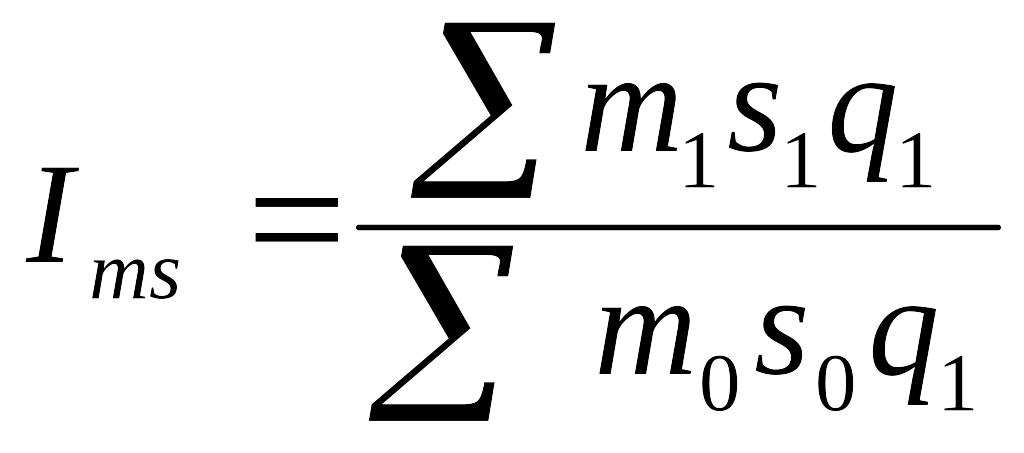

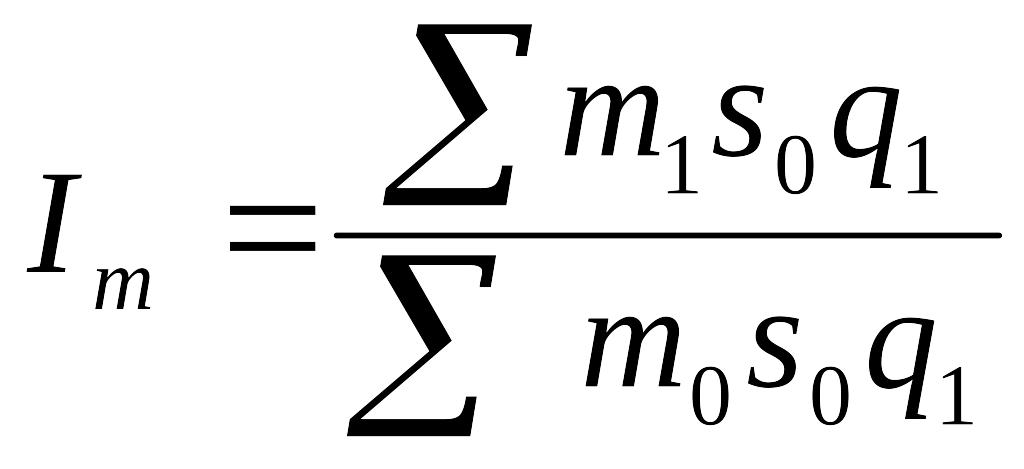

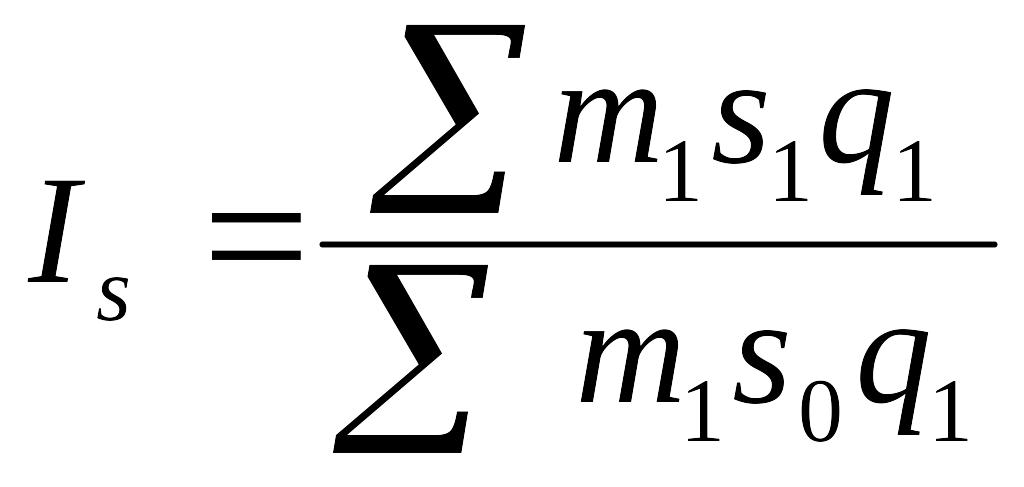

Аналогичные расчеты можно сделать и в индексной форме

|

|

,

,в том числе

|

|

|

|

|

|

Анализ расходов на заработную плату осуществляется путем определения общей суммы перерасхода (экономии) и дальнейшего выяснения причин отклонения по методике, рассмотренной в теме «Статистика заработной платы». Отклонения определяются и по фонду основной заработной платы (оплата за отработанное время и результаты труда), и по фонду дополнительной заработной платы (оплата за неотработанное время). Взаимосвязь оплаты за результаты труда и отработанного времени можно проанализировать методом цепных подстановок.

Комплексные статьи расходов анализируются путем сопоставления фактических и плановых смет расходов и последующим выявлением причин отклонений по отдельным составляющим.