5.Использование методов детерминированного факторного анализа в системе эа (метод цепных подстановок).

Детерминированный факторный анализ(Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.): цепных подстановок,абсолютных разниц,метод относительных разниц,индексный метод,интегральный метод.

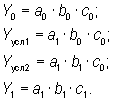

Метод цепной подстановки — наиболее универсальный. Он используется для выявления влияния факторов на результативный показатель во всех типах детерминированных моделей: аддитивных, мультипликативных, кратных, смешанных. Способ (метод) цепных подстановок состоит в последовательной замене плановой (базовой) величины на фактическую (количество замен равно количеству факторов). После каждой замены из полученного результата вычитают предшествующий итог. Полученная разность показывает величину влияния изменения факторов на изучаемый совокупный показатель.

Схема расчета.

а, в, с — факторы;

У — базисная величина.

1)Последовательная замена факторов:

2) Расчет влияния факторов:

3) Баланс отклонений:

![]()

6. Детерминированный факторный анализ Метод абсолютных разниц

(Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.): цепных подстановок,абсолютных разниц,метод относительных разниц,индексный метод,интегральный метод.

Метод абсолютных разниц применяется в мультипликативных моделях. Рассчитывается умножением абсолютного прироста факторов на базисную величину факторов, находящихся справа от измененного фактора, и на фактическую величину фактора, расположенного слева от него.

Схема расчета.

7.Использование методов детерминированного факторного анализа в системе эа (интегральный метод).

Факторный анализ – методика комплексного и системного обучения и измерения воздействия факторов на величину результативных показателей (зависит от выработки работы, от Ч рабочих). Приёмы факторного анализа 1)цепных подстановок 2)абсолютных и относительных разниц 3)делового участия 4)интегральный

Элиминирование

как способ детерминированного факторного

анализа имеет важный недостаток. При

его использовании исходят из того, что

факторы изменяются независимо друг от

друга, однако фактически они изменяются

взаимосвязанно, в результате образуется

некоторый неразложимый остаток, который

прибавляется к величине влияния одного

из факторов (как правило, последнего).

Использование этого способа позволяет

получить более точные результаты

вычисления влияния факторов по сравнению

со способами цепной подстановки,

абсолютных и относительных разниц и

избежать неоднозначной оценки влияния:

в данном случае результаты не зависят

от местоположения факторов в модели, а

дополнительный прирост результативного

показателя, возникающий из-за взаимодействия

факторов, распределяется между ними

поровну.

8.Задачи анализа основных средств предприятия, источники информации.

Информационными источниками анализа являются:

- бизнес-план предприятия;

- план технического развития;

- форма № 1 «Бухгалтерский баланс»;

- форма № 5 «Приложение к балансу предприятия» раздел 2 «Состав и движение основных средств»;

- форма № 11 «Отчет о наличии и движении основных средств»;

- форма БМ «Баланс производственной мощности»;

- данные о переоценке основных средств (форма № 1 – переоценка);

- инвентарные карточки учета основных средств;

- проектно-сметная документация;

- форма № 7 «Отчет о запасах неустановленного оборудования»;

- техническая документация.

Задачами анализа основных средств на предприятии являются:

Оценка размера и структуры вложения капитала в ОС.

Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса

Анализ движения ОС.

Анализ показателей эффективности использования ОС.

Анализ использования времени работы оборудования.

Интегральная оценка использования оборудования

Анализ затрат на капитальный ремонт.

Анализ затрат по текущему ремонту.

Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования

Оценка эффективности капитальных вложений.

Анализ эффективности привлечения займов для инвестирования