Вопрос №30 Чистый оборотный капитал и текущие финансовые потребности предприятия.

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ - разница между текущими активами и текущими пассивами. Его еще называют работающим, рабочим капиталом, а в традиционной терминологии — собственными оборотными средствами (СОС).

ТЕКУЩИЕ ФИНАНСОВЫЕ ПОТРЕБНОСТИ (ТФП) - это: • разница между текущими активами (без денежных средств) и кредиторской задолженностью, или, что то же:

разница между средствами, иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолженности, и суммой кредиторской задолженности, или, что то же:

• не покрытая ни собственными средствами, ни долгосрочными кредитами, ни кредиторской задолженностью часть чистых оборотных активов, или, что то же:

• недостаток собственных оборотных средств, или, что то же:

• прореха в бюджете предприятия, или, что то же:

• потребность в краткосрочном кредите.

Вопрос №31.----(нет в списке)

Вопрос №32. Источники финансирования оборотных средств

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся:

минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия;

резервы на покрытие предстоящих расходов;

минимальная переходящая задолженность перед бюджетом и внебюджетными фондами;

средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги);

средства покупателей по залогам за возвратную тару;

переходящие остатки фонда потребления и др.

Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

-кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

-временное восполнение недостатка собственных оборотных средств;

-осуществление расчетов и опосредование платежного оборота.

Заемные средства в виде кредитов обычно используются более эффективно, чем собственные оборотные средства. Они совершают более быстрый кругооборот, имеют целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента. Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования.

Заемные средства привлекаются не только в форме краткосрочного кредита банка, но и в виде кредиторской задолженности, а также прочих привлеченных средств — остатков фондов и резервов самого предприятия, временно не используемых по целевому назначению.

Вопрос № 33.Чистый оборотный капитал и текущие финансовые потребности предприятия.

Оптимальная сумма чистого оборотного капитала (чистых оборотных средств) определяется в соответствии с индивидуальными потребностями каждого предприятия и зависит от масштабов и особенностей его деятельности, периода оборачиваемости запасов, дебиторской задолженности, от условий предоставления и привлечения займов и кредитов и т.п. В общем виде формула определения величины чистого оборотного капитала имеет вид:

Кчоб = оборотные активы - краткосрочные пассивы

Кчоб = (стр. 290 - стр. 260) / (стр. 690 - стр. 640 - стр. 650)

На финансовом состоянии компании отрицательно сказывается как излишек, так и недостаток чистого оборотного капитала (чистых оборотных средств). Превышение рабочего капитала над оптимальной потребностью свидетельствует о неэффективном использовании ресурсов.

В свою очередь дефицит чистого оборотного капитала свидетельствует о неспособности компании погасить свои краткосрочные обязательства в установленные сроки и может повлечь ее банкротство.

Коэффициент оборачиваемости капитала показывает, насколько эффективно компания использует инвестиции в оборотный капитал, и как это влияет на рост продаж:

Корк = чистый объем продаж / чистый оборотный капитал

Чем выше значение показателя, тем более эффективно предприятие использует чистый оборотный капитал.

В международной практике под термином чистый рабочий капитал (WC) подразумевается наиболее ликвидная часть активов компании, включающая такие элементы как: денежные средства, дебиторку и товарно материальные запасы, т.е. это разница между оборотными активами и краткосрочной кредиторской задолженностью:

WC = Текущие активы – (Текущие обязательства + Краткосрочные кредиты)

Чистый рабочий капитал показывает, какая сумма оборотных средств финансируется за счет собственных средств организации, а какая - за счет банковских кредитов. Расчет величины чистого рабочего капитала по бухгалтерскому балансу можно представить как разность 2 и 4 раздела баланса плюс краткосрочные кредиты.

СОС = ТА – ТП = ДП – ВА

Текущие финансово-эксплуатационные потребности ТФП = З + ДЗ – КЗ

1. СОС > ТФП нормальная ситуация

2. СОС < ТФП экстремальная ситуация

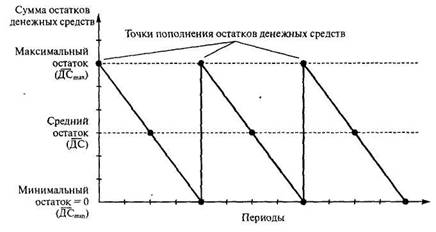

Вопрос №34.Определение оптимального уровня денежных средств на основе модели Баумоля.

Уравнение Баумоля-Тобина. Все деньги вкладываем в ценные бумаги.

Т – сумма денег, необходимых для всех сделок.

b – издержки на покупку продажу ценных бумаг

i - % доход по ценным бумагам

Вопрос № 35. Определение оптимального уровня денежных средств на основе моделей Миллера-Орра.

Логика модели такова: остаток средств на счёте хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню. Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продаёт свои ценные бумаги и пополняет запас денежных средств до нормального уровня.

Вопрос №36. Управление дебиторской задолженностью

Кредитная политика играет очень важную роль.

Основные составляющие КП:

- Срок предоставления кредита

- Стандарты кредитоспособности (ее определение)

- Создание резервов по сомнительным долгам

- Система сбора платежей

- Критериальные показатели

- Система наказания за несвоевременность платежей

Модели управления дебиторской задолженностью:

d/k net система.

Пример:Предприятие производит и реализует 200 тыс. авто в год по 198 тыс. руб. за машину. Реализация в кредит 2\10 нет 30.

70% объема реализации со скидкой на 10й день.

Оборачиваемость ДЗ в днях.

Однодневный товарооборот.

16 дней * однодневный товарооборот = средняя ДЗ.

Получается 1 млн. 760 тыс.

Реестр старения ДЗ. Бюджет ДЗ. Распространенный документ.

Управление запасами (Метод АВС). Всю выборку запасов делим на 3 группы. Категория a – самая малочисленная группа, но самая «дорогая», b – средняя денежная ценности и количество позиций, с – самая многочисленная, но минимальная денежная ценность.

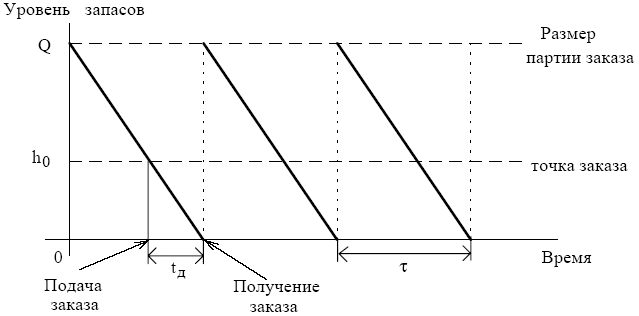

Вопрос №37. Управление запасами. Финансовые аспекты оптимизации размеров производственных запасов.

Модель Уилсона для определения оптимального размера заказа.

EOQ

,

где:

,

где:

К – количество денег на приобретение партии заказа

v – затраты на хранение

s – затраты на доставку

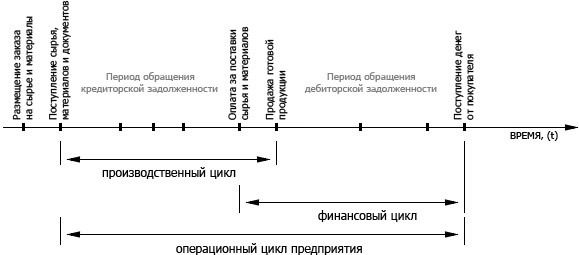

Вопрос № 38. Финансовый и операционный цикл предприятия и его оптимизация

Финансовый цикл может быть и отрицательным, если имеет место предоплата за товар (когда деньги пришли раньше отгрузки товара или выполнение уникальных работ (единичная сборка техники и тд выполняется по полной предоплате)).

Вопрос №39. Понятие банкротства предприятия, признаки банкротства

Неплатежеспособность – неспособность выполнить свои обязательства в полном объеме и в срок выполнить свои обязательства.

Дефолт – официальное признание фирмы в своей неплатежеспособности.

Банкротство – юридические действия по урегулированию долгов перед кредиторами.

Признаки банкротства: