25. Функции и структура Министерства финансов рф.

В 1990-х гг. система финансово-кредитных органов в РФ в связи с экономическими преобразованиями существенно перестроена: появились новые органы (Государственная налоговая служба, впоследствии — Министерство РФ по налогам и сборам, федеральное казначейство, Госстрахнадзор, коммерческие банки), перестроена структура Министерства финансов и соответствующих нижестоящих органов. Среди этих органов выделяется Министерство финансов РФ комплексным характером своих функций, направленных на разные стороны финансовой деятельности государства. Этот государственный орган исполнительной власти, обеспечивает проведение единой финансовой, бюджетной и налоговой политики в России и координирует деятельность в этой сфере других федеральных органов исполнительной власти. Осуществляя свои функции, Минфин России взаимодействует с другими органами исполнительной власти – федеральными, органами субъектов Федерации, органами местного самоуправления, а также общественными объединениями и иными организациями. Министерство финансов РФ возглавляет министр, назначаемый на должность и освобождаемый от нее Президентом РФ по представлению Председателя Правительства РФ. Министр несет персональную ответственность за выполнение возложенных на министерство задач и осуществлением им своих функций. Министр имеет 16 заместителей назначаемых на должность и освобождаемых от нее Правительством РФ. В Министерстве финансов РФ образуется коллегия в составе Министра (председатель коллегии), его заместителей, руководителей Государственной налоговой службы РФ и Государственного таможенного комитета РФ, а также других руководящих работников центрального аппарата Министерства и иных лиц по представлению Министра. Члены коллегии, кроме лиц, входящих в ее состав по должности, утверждаются Правительством РФ. Коллегия рассматривает основные вопросы финансовой, бюджетной, налоговой и валютной политики, а также другие наиболее важные вопросы деятельности Министерства. Решения коллегии реализуются, как правило, приказами Министра. В случае разногласий между Министром и членами коллегии окончательное решение принимает Министр, докладывая о возникших разногласиях Правительству РФ. Следует также отметить, что Минфину России разрешено иметь в составе центрального аппарата 20 департаментов по основным направлениям деятельности: · Департамент бюджетной политики; · Департамент налоговой политики; · Департамент управления государственным внутренним долгом; · Департамент отраслевого финансирования; · Департамент межбюджетных отношений; · Валютно-экономический департамент; · Департамент оборонного комплекса и правоохранительных органов; · Департамент финансирования государственного аппарата; · Департамент методологии бухгалтерского учета и отчетности; · Юридический департамент; · Департамент макроэкономической политики и банковской деятельности; · Департамент страхового надзора; · Департамент внешнего долга; · Департамент международных финансовых организаций; · Департамент государственного финансового контроля; · Департамент организации аудиторской деятельности; · Информационно-технический департамент; · Департамент бюджетных кредитов и гарантий; · Департамент валютного контроля; · Департамент социальной сферы и науки. Основные задачи, функции и права Минфина В соответствии с Положением о Министерстве финансов в РФ, к его основным задачам относят: · совершенствование бюджетной системы Российской Федерации, развитие бюджетного федерализма; · разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации; · концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития Российской Федерации; · разработка проекта федерального бюджета и обеспечение исполнения в установленном порядке федерального бюджета; составление отчета об исполнении федерального бюджета и консолидированного бюджета Российской Федерации; · разработка программ государственных заимствований и их реализация в установленном порядке от имени Российской Федерации; · управление государственным внутренним и внешним долгом Российской Федерации; · разработка и реализация единой политики в сфере развития финансовых рынков в Российской Федерации; · участие в разработке и проведении единой политики в сфере формирования и использования государственных ресурсов драгоценных металлов и драгоценных камней; · разработка единой методологии составления бюджетов всех уровней и отчетов об их исполнении; · осуществление в пределах своей компетенции государственного финансового контроля; · обеспечение методологического руководства бухгалтерским учетом и отчетностью (кроме бухгалтерского учета и отчетности в Центральном банке Российской Федерации и кредитных организациях), а также в соответствии с законодательством Российской Федерации аудитом в Российской Федерации (кроме аудита в банковской системе). Функции Министерства финансов РФ соответствуют его положению как федерального органа по управлению финансами страны. Они относятся к следующим областям: государственные финансы в целом — участие в комплексном анализе экономики страны и в работе по составлению долгосрочных и краткосрочных прогнозов их развития, определение потребностей государственных финансовых централизованных ресурсов, подготовка предложений о распределении этих ресурсов между федеральным бюджетом и государственными федеральными внебюджетными фондами; государственный бюджет — организация работы по составлению и обеспечению исполнения федерального бюджета, разработка предложений по нормативам отчислений от федеральных налогов, размерам дотаций и субвенций, выделяемых в бюджеты субъектов РФ, прогнозирование и составление консолидированного бюджета РФ; внебюджетные государственные федеральные фонды — подготовка предложений о создании и использовании целевых внебюджетных фондов, обеспечение финансового исполнения государственных федеральных внебюджетных фондов; страхование — участие в работе по развитию и совершенствованию страховой деятельности в стране; денежное обращение — разработка и осуществление мер по оптимизации товарно-денежных пропорций и сбалансированности денежных доходов и расходов населения, укреплению денежного обращения и покупательной способности рубля, подготовка предложений по улучшению состояния расчетов в народном хозяйстве, по основным направлениям денежно-кредитной политики РФ, обеспечение изготовления Гознаком денежных билетов и металлических монет; государственный кредит — выпуск государственных внутренних займов РФ, согласование общего объема и условий выпуска долговых обязательств субъектов РФ, заключение соглашений с Центральным банком РФ о предоставлении кредита на покрытие дефицита федерального бюджета и другие цели; финансовый рынок — разработка предложений по формированию финансового рынка, регулирование рынка ценных бумаг, регистрация выпуска ценных бумаг; валютно-финансовые отношения — подготовка предложений по совершенствованию валютно-финансовых и кредитных отношений с иностранными государствами и увеличению валютных ресурсов страны, участие в разработке финансовых условий договоров и соглашений с иностранными государствами, валютно-кредитной политики, предложений по использованию валютных средств, прогноза платежного баланса, формирование таможенной политики, организация работы по привлечению в экономику страны иностранных кредитных ресурсов, обслуживание государственного внешнего долга, участие в регулировании отпуска драгоценных металлов и камней; финансовый контроль — контроль за исполнением федерального бюджета и использованием средств государственных федеральных внебюджетных фондов, за использованием валютных средств, инвестиций, а также проведение аттестации по аудиту предприятий, объединений, организаций и учреждений, граждан, осуществляющих самостоятельную предпринимательскую деятельность, лицензирование аудита; организация учета и отчетности — анализ сводной бухгалтерской отчетности федеральных органов исполнительной власти, руководство бухгалтерским учетом и отчетностью предприятий, организаций и учреждений, независимо от их организационно-правовых форм и подчиненности, установление порядка ведения бухгалтерского учета и составления отчетности об исполнении федерального бюджета, смет расходов бюджетных учреждений и организаций, установление форм учета и отчетности по кассовому исполнению федерального бюджета, бюджетов субъектов РФ. Для выполнения своих задач и функций Министерство финансов РФ имеетнеобходимые права, в том числе: вытекающие из функций по составлению и исполнению бюджета и связанного с этой деятельностью контроля - получать от государственных органов исполнительной власти Федерации и ее субъектов, а также предприятий, учреждений, организаций, банков, независимо от их организационно-правовых форм и подчиненности, необходимые материалы, документы, бухгалтерские балансы, отчеты, справки и т.д., проводить документальные ревизии и проверки, давать обязательные к применению указания по устранению выявленных нарушений; по применению мер принудительного воздействия в случаях нарушений установленного порядка - ограничивать, а при необходимости приостанавливать финансирование предприятий, учреждений и организаций, взыскивать в установленном порядке с предприятий, учреждений и организаций средства, выделенные из федерального бюджета или федеральных внебюджетных фондов, используемые не по целевому назначению, с наложением штрафа в размере учетной ставки Центрального банка РФ; запрещать, либо приостанавливать выпуск ценных бумаг акционерными обществами при нарушении законодательства; по регулированию соотношения доходов и расходов федерального бюджета и бюджетов субъектов Федерации в процессе их исполнения и поступлений налогов в федеральный бюджет - заключать от имени Правительства РФ соглашения с Центральным банком РФ о предоставлении кредита на покрытие дефицита федерального бюджета и другие цели; выдавать при необходимости ссуды из федерального бюджета на покрытие временных кассовых разрывов по бюджетам субъектов Федерации с погашением этих ссуд в пределах бюджетного года, предоставлять отсрочки и рассрочки платежей по налогам в федеральный бюджет с уведомлением Министерства РФ по налогам и сборам. 26. Кредит, его основные виды и принципы кредитования. Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с возвратом.

Продавец кредита — кредитор, ссудодатель.

Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования.

Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращеныпродавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

Кредитное соглашение — письменный договор кредитора и должника при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Кредитный риск — риск невозврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

Срочность кредита

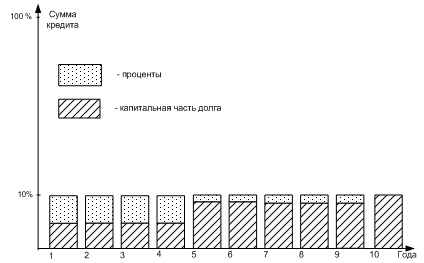

Срочность кредитования — это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов. Например, график погашения кредита, выданного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом (рис.64):

Рис. 64. График погашения кредита на 10 лет из 10% годовых

Обеспеченность кредита

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона "О банках и банковской деятельности" коммерческие банки получили возможность выдавать своим клиентам кредиты под арзличные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

материальные ценности, оформленные залоговым обязательством;

гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

ликвидные ценные бумаги.

Платность кредита

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита

Дополнительным принципом кредитования является его целевая направленность, которая создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу- прибыль.

Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду.

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных. Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов. Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Кредитный рейтинг — это система дифференциации заемщиков по признаку платежеспособности.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

Виды кредита

Рис. 66. Виды и формы кредита

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица (рис. 68).

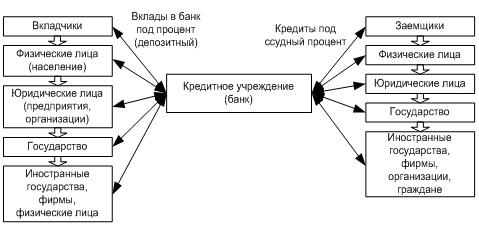

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

Прибыль банка = Ссудный процент — Депозитный процент

Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение:

Ссудный процент ≥ Депозитный процент

Таким образом, выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента — динамичная величина и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности:

масштабами производства;

размерами денежных накоплений, сбережений всех классов и слоев общества;

соотношением между размерами кредитов, предоставленных государством, и его задолженностью;

циклическими колебаниями производства;

его сезонными условиями;

темпом инфляции (при её усилении процентные ставки растут);

государственным регулированием процентных ставок;

международными факторами (неуравновешенностью платежных балансов, колебаниями валютных курсов, бесконтрольной деятельностью мирового рынка ссудных капиталов и т.д.).

Банковский кредит имеет целый ряд особенностей:

участие в кредитной сделке одного из кредитных учреждений;

широкий спектр участников;

денежная форма предоставления ссуды;

широкая вариация сроков ссуды;

дифференциация условий кредита.

Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом(товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основныехарактеристики:

заемщиками выступают физические лица;

целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Кредит — это определенные отношения между участниками воспроизводственного процесса, причем эти отношения имеют вещное выражение в виде объекта передачи от одного субъекта к другому во временное пользование, т.е. с точки зрения экономической теории кредит представляет собой единство экономического отношения и его вещественной стороны. С юридической точки зрения кредит представляет право распоряжаться или право требовать. Ресурсами, полученными во временное пользование, заемщик распоряжается в соответствии с характером возникающих потребностей, а кредитор требует рационального использования ресурсов и возврата ссуды в установленные сроки. Права распоряжаться или требовать определяются собственностью на предоставленные ресурсы.

Необходимость кредита обусловлена закономерностями кругооборота капитала в процессе воспроизводства: на одних участках появляются временно свободные средства, которые выступают как источник кредита, на других — возникает потребность в них.

Важнейшими источниками кредита выступают:

средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости в форме амортизации;

часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, выплаты заработной платы и т.п.;

предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического уровня;

движение средств бюджетной системы, различных целевых фондов и резервов;

образование доходов и накоплений населения.

Формы кредита

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

На рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

1. Коммерческий кредит — предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем. Его объект — товарный капитал. Целью является ускорение реализации товаров и заключенной в них прибыли.

2. Банковский кредит выдается банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд. Это основной вид кредита в современных условиях. Объектом банковского кредита служит денежный капитал. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроком и суммами кредитных сделок, т.е. он делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность.

3. Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели).

4. Ипотечный кредит — это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий).

5. Государственный кредит — совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. Традиционная форма этого кредита — выпуск государственных займов, которые изымают от 1/3 (США), до 2/3 (ФРГ) ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита. Своеобразной разновидностью государственного кредита являются гарантии государства по частным кредитам.

6. Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

7. Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.

8. Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки.

27. Кредитная система РФ. Созданию современной кредитной системы России предшествовал длительный исторический период. За более чем семидесятилетнюю историю кредитная система России прошла несколько этапов своего развития. Главными особенностями всего периода были ориентация на административные методы руководства экономикой, концентрация финансовых ресурсов и властных функций у государственных органов и полное несоответствие кредитным системам промышленно развитых стран. На последнем этапе административно-командного функционирования кредитная система СССР выглядела так: -Госбанк СССР; -Стройбанк СССР; -Банк для внешней торговли; -Система Гострудсберкасс; -Госстрах и Ингосстрах, т.е. господствовало шесть абсолютных монополистов, поделивших этот рынок между собой. Длительное командно-административное функционирование кредитной системы показало ее низкую эффективность. Большая часть кредитов предприятиями не возвращалась, и банки практически выполняли функцию не кредитования, а финансирования предприятий. В середине 80-х годов была предпринята попытка сформировать в стране двухуровневую кредитную систему. На верхнем уровне находился Госбанк СССР, на втором уровне – пять специализированных банков. Система небанковских кредитных институтов опять практически отсутствовала. В качестве ответа на последствия этой банковской реформы в стране стали создаваться коммерческие и кооперативные банки в основном на базе денежных накоплений различных отраслей промышленности и населения. В конце 1990 г. в стране окончательно установилась двухъярусная банковская система в виде ЦБ РФ, Сберегательного банка и коммерческих банков, которые получили самостоятельный статус в области привлечения вкладов, кредитной и процентной политики. В настоящее время структура кредитной системы России выглядит следующим образом: 1. Центральный банк России. 2. Банковская система: - коммерческие банки; - Сберегательный банк России; - иные специализированные банки. 3. Специализированные кредитно-финансовые институты: - страховые компании; - негосударственные пенсионные фонды; - инвестиционные компании; - финансово-строительные компании. Безусловно, новая структура кредитной системы в большей степени отражает потребности цивилизованного рыночного хозяйства. Согласно Федеральному закону (1995 г.), Банк России признается независимым; федеральные органы не имеют право вмешиваться в его деятельность. Нормативные акты Банка, принимающиеся в пределах его функций, обязательны для исполнения федеральными и региональными органами власти. Вместе с тем ежегодно, не позднее 1 октября, Банк России представляет на рассмотрение Думы, Президенту и правительству проект основных направлений кредитно-денежной политики на предстоящий год. Отчет о деятельности Банка за прошедший год представляется органам власти не позднее 15 мая. Председатель Банка назначается Думой по представлению Президента сроком на 4 года; одно и то же лицо не может занимать этот пост более чем три срока подряд. Уставный капитал Банка России определен в размере 3 млрд. руб.; 50 % прибыли от операций вносится в федеральный бюджет; учреждения Банка освобождены от уплаты налогов. Подобно центральным банкам других стран Банк России не имеет право осуществлять кредитные операции с юридическими лицами небанковского сектора, приобретать доли (акции) в кредитных и иных организациях, осуществлять операции с недвижимостью, заниматься торговой или производственной деятельностью, пролонгировать предоставленные кредиты (за исключением случаев, оговоренных законодательством). Контрагентами Центрального Банка в современной России являются коммерческие банки – акционерные и кооперативные, численность которых составляла в конце 1996 г. 2098 с общим капиталом в 15,9 трлн. руб. [Прилож.2] В России эксперты выделяют следующие типы банков: 1) Биржевые. Они обслуживают биржевые оперции, а порой и сами превращаются в центры особого рода торговли – торговли свободными денежными ресурсами фирм, других банков и граждан (Всероссийский биржевой банк, Российский национальный коммерческий банк и др.); 2) Страховые. За ними стоят крупнейшие страховые компании, которые эти банки обслуживают в первую очередь (АСКО-банк, Русский страховой банк и др.); 3) Ипотечные. Эти банки пытаются вести в России операции по предоставлению кредитов для покупки объектов недвижимости (Ипотечный акционерный банк, Сибирский ипотечный банк и др.); 4) Земельные. Такого рода банки помогают проводить операции по покупке и продаже земли, а также обслуживают сельскохозяйственные предприятия (Нижегородский земельный банк, Межрегиональный земельный банк и др.); 5) Инновационные. Эти банки стремятся вкладывать существенную долю своих средств в кредитование тех новых производств, которые имеют хорошие шансы на быстрое развитие и повышенный уровень доходности (Инновационный банк экономического сотрудничества и др.); 6) Торговые. Они созданы, как правило, крупными торговыми фирмами и специализируются на их обслуживании (Европейский торговый банк, Внешторгбанк и др.); 7) Залоговые. Эти банки ведут операции по кредитованию под залог, то есть под имущество заемщика, которое передается им в распоряжение как гарантия возврата кредита (РЭМ-банк и др.); 8) Конверсионные. Их целью является поддержка тех проектов конверсии военных заводов в гражданские, которые сулят высокую доходность (Конверс-банк и др.); 9) Трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.). И это еще не все разновидности банков, которые уже существуют в России, хотя система коммерческих частных банков реально развивается только с начала 90-х годов. В числе крупнейших российских банков – наследники советских спецбанков: Промстройбанк, Агропромбанк, преобразовавшиеся в товарищества. Продолжая традиции, они зачастую действуют как распределительный аппарат Центрального банка России. Сберегательный банк работает на коммерческих началах, концентрирует более 60% вкладов физических лиц. Сбербанк находится на первом месте в списке крупнейших банков России. Его собственный капитал к началу 2002 г. составил 95,7 млрд. руб.(3,2 млрд. долл.). Уровень рентабельности капитала в 2001 г. – 31,2%. Наконец, чистая прибыль выросла на 40%, достигнув 18 млрд. руб. А сумма чистых активов (кредиты, ценные бумаги и т.д.) является рекордной для всей кредитно-финансовой сферы России – 798 млрд. руб. (26,5 млрд. долл.). По данным журнала TheBanker Сбербанк входит в первые две сотни крупнейших банков в мире. Среди новых банков также есть уже довольно крупные, капиталы некоторых из них превысили триллионы рублей. Основное количество кредитных учреждений сосредоточено в Москве и Московской области, а также в Санкт-Петербурге. Регионы в значительно меньшей степени насыщены кредитными учреждениями, в основном там преобладают филиалы кредитных учреждений, головная контора которых находится в Москве. Здесь же находятся и большинство из 30 крупнейших российских банков [Прилож.3]. За первые десять месяцев 2000 г. доля этих 30 крупнейших банков (без Сбербанка и ВТБ) в активах банковской системы не претерпела существенных изменений по сравнению с соответствующим периодом 1999 г. - снизилась с 36,8% до 35,5%; в кредитах реальному сектору – с 41,6% до 39,6%, в депозитах физических лиц – с 10,4% до 7,9%. Несмотря на некоторое снижение, это очень высокие доли. В то же время процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести следующие: - продолжают существовать мелкие коммерческие банки, которые из-за слабой финансовой базы не могут справиться с потребностями клиентов; - монопольное, ничем не ограниченное положение на банковском рынке, продолжает занимать Сберегательный Банк; - главная проблема ипотечной системы в России заключается в неразвитости рынка жилья и несоответствии цен на жилье среднему уровню доходов населения; - отсутствие реальных условий для развития рынка корпоративных ценных бумаг в качестве основы для функционирования инвестиционных банков; - отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов. Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. На XI банковском конгрессе в Санкт-Петербурге первый заместитель председателя ЦБ РФ А.Козлов ратовал за конкурентную систему развития денежно-кредитной системы в России, т.е. снижение роли государственных банков, сочетание продолжающейся концентрации банковского капитала с расширением конкурентного поля. Таким образом, кредитно-денежная система представляет собой сложную структуру, включающую банковскую систему, которая в свою очередь состоит из Центрального (эмиссионного) банка, коммерческих банков и небанковских кредитно-финансовых институтов. Центральный банк играет важную роль в экономике. Его основные задачи состоят в проведении политики государства в области денежного обращения, кредита и расчетов, обеспечении устойчивой покупательной способности денежной единицы, регулировании и контроле деятельности коммерческих банков, хранении золотовалютных резервов. Осуществляя свою деятельность, Центральные банки выполняют целый ряд функций. Вторым звеном банковской системы являются коммерческие банки, в задачу которых входит предоставление кассовых, платежных, инвестиционных и страховых услуг, обеспечивающих компаниям фирмам финансирование производственного или торгового цикла, достижение их текущих и стратегических задач, гарантию долгосрочного функционирования. Индивидуальным клиентам коммерческие банки обеспечивают повседневное эффективного и надежное кредитно-финансовое обслуживание, способствующее достижению долгосрочных индивидуальных целей. Взаимодействие коммерческих банков с Центральным банком дает возможность осуществления планомерного контроля за состоянием финансовой системы страны. Коммерческие банки также принимают участие в процессе “создания” денег. Первоочередной задачей государственного сектора является стабилизация экономики. Необходимо обеспечение экономического роста, борьба с инфляцией. Государство этим занимается, проводя фискальную и денежно - кредитную политику. Целью денежно-кредитной политики является контроль над денежной массой или уровнем ссудного процента - все это делается для регулирования денежного предложения в стране. Центральным звеном денежной политики государства является центральный банк (ФРС - в США, ЦБ - в РФ). Именно он своими действиями и проводит денежную политику. В мировой практике основными инструментами ЦБ являются: операции на открытом рынке ценных бумаг, уровень процентной ставки по займам коммерческим банкам и величина обязательных резервов. Также Центральный банк разрабатывает требования к коммерческим банкам, выполнение которых обеспечивает ликвидность банков. Также существует сложный механизм денежно-кредитной политики, влияющий на национальное производство. Несмотря на все сложности в прошлом, развитие современной кредитной системы России на современном этапе характеризуется относительной стабильностью. Основное место в структуре современной кредитной системы занимают банки. Небанковские кредитные организации представлены крайне малочисленной группой; кроме того, в большинстве своем они занимаются банковскими операциями. Итак, мы можем сделать вывод: денежно-кредитная система играет в жизни общества настолько важную роль, что нарушение ее функционирования может повлечь катастрофические последствия для всей экономики. Поэтому во всех странах она находится под жестким контролем государства. Используя различные методы, государство добивается такого ее состояния, которое соответствует интересам развития всей экономики, эффективному решению постоянно возникающих экономических задач.