2.3. Аналіз ділової активності підприємства

Оцінка ділової активності передбачає визначення результатів діяльності господарюючого суб'єкта через застосування комплексної оцінки ефективності використання виробничих і фінансових ресурсів, які формують оптимальні співвідношення темпів росту й основних показників, а також обумовлюють проміжні й кінцеві результати діяльності.

Фактори, які впливають на рівень ділової активності, поділяються на:

1) зовнішні, які не залежать від діяльності господарюючого суб'єкта. До них відносяться фактори:

міжнародного рівня – загальноекономічні чинники, вплив міжнародної політики, міжнародна конкуренція;

національні ─ політичні, економічні, демографічні чинники;

ринкові ─ форми конкуренції, науково-технічні чинники, психологія споживача;

2) внутрішні фактори, які безпосередньо пов'язані з діяльністю підприємства. До них можна віднести:

конкурентну позицію підприємства;

принципи його діяльності;

ресурси і їх використання;

маркетингову ситуацію й політику;

фінансовий менеджмент.

Зовнішні та внутрішні фактори, що впливають на діяльність підприємства, формують його бізнес-середовище, яке фактично визначає становище підприємства на ринку, його економічний потенціал та фінансовий добробут.

Метою аналізу ділової активності є розрахунок відповідних аналітичних показників, виявлення тенденцій та причин їх змін з метою дослідження досягнутого рівня ефективності виробничо-господарської діяльності підприємства і визначення потенційних можливостей підприємства для підвищення даного рівня.

Інформаційним забезпеченням аналізу ділової активності підприємства є форма № 1 «Баланс» та форма № 2 «Звіт про фінансові результати».

Ділова активність підприємства виміряється за допомогою системи кількісних і якісних критеріїв.

Якісні критерії – широта внутрішніх і зовнішніх ринків збуту, ділова репутація підприємства, його конкурентоспроможність, наявність постійних постачальників і покупців готової продукції тощо. Дані критерії до-цільно зіставляти з аналогічними параметрами конкурентів, що діють у тій же галузі або сфері бізнесу.

Кількісні критерії ділової активності характеризуються абсолютними й відносними показниками.

Серед абсолютних показників необхідно виділяти обсяг продажу готової продукції підприємства, товарів, робіт, послуг, прибуток, величину активів (авансованого капіталу).

Доцільно порівнювати ці параметри в динаміці за ряд періодів (років, кварталів). Оптимальне співвідношення між ними:

![]() (16)

(16)

де Тп – темп зростання прибутку, %;

Тв – темп зростання виручки від реалізації продукції;

Та – темп зростання активів підприємства.

Так, нерівність Та >100% означає, що економічний потенціал підприємства зростає, тобто розширюються масштаби його діяльності.

Нерівність Тв > Та вказує на те, що в порівнянні зі збільшенням економічного потенціалу обсяг реалізації підвищується більш високими темпами, тобто ресурси підприємства використовуються більш ефективно, підвищується віддача від кожної грошової одиниці, вкладеної в компанію.

З третьої нерівності Тп>Тв видно, що прибуток зростає випереджальними темпами, що свідчить про відносне зниження витрат виробництва та обігу як результат дій, спрямованих на оптимізацію технологічного процесу і взаємовідносин з контрагентами.

Ділова активність підприємства обумовлюється швидкістю оборотності його фінансових ресурсів. Тому виконання аналізу ділової активності передбачає розрахунок коефіцієнтів та періодів оборотності.

Коефіцієнти оборотності показують яку кількість оборотів за звітний період здійснює весь капітал підприємства чи його певний елемент.

Періоди оборотності визначають кількість днів, за які весь капітал підприємства чи його певний елемент може перетворитися в грошову форму.

В табл. 13 представлено коефіцієнти оборотності фінансових ресурсів підприємства.

В табл. 14 представлено періоди оборотності фінансових ресурсів підприємства.

Таблиця 13

Коефіцієнти оборотності економічних та фінансових ресурсів підприємства у 200_ - 200_ роках

Показник |

Умовне позначення |

Джерело інформації |

Напрямок позитивних змін |

200_ рік |

200_ рік |

200_ рік |

|

|

|

> 0, збільшення |

|

|

|

|

|

|

> 0, збільшення |

|

|

|

|

|

|

> 0, збільшення |

|

|

|

|

|

|

> 0, збільшення |

|

|

|

|

|

|

> 0, збільшення |

|

|

|

|

|

|

> 0, збільшення |

|

|

|

|

|

|

> 0, збільшення |

|

|

|

|

|

|

> 0, зменшення |

|

|

|

Примітка: індекси «п» та «к» біля рядків балансу означаються відповідно початок та кінець звітного періоду.

Таблиця 14

Періоди оборотності економічних та фінансових ресурсів підприємства у 200_ - 200- роках

Показник |

Формула для розрахунку |

Напрямок позитивних змін |

200_ рік, дні |

200_ рік, дні |

200_ рік, дні |

|

|

> 0, зменшення |

|

|

|

|

|

> 0, зменшення |

|

|

|

|

|

> 0, зменшення |

|

|

|

|

|

> 0, зменшення |

|

|

|

|

|

> 0, зменшення |

|

|

|

|

|

> 0, зменшення |

|

|

|

|

|

> 0, зменшення |

|

|

|

|

|

> 0, збільшення |

|

|

|

Примітка: якщо звітний період рік – 360 днів, півріччя – 180 днів, квартал – 90.

За результатами аналізу даних табл. 13 та 14 надаються висновки про швидкість оборотності фінансових ресурсів підприємства: як по кожному звітному періоду, так і за досліджуваний період взагалі.

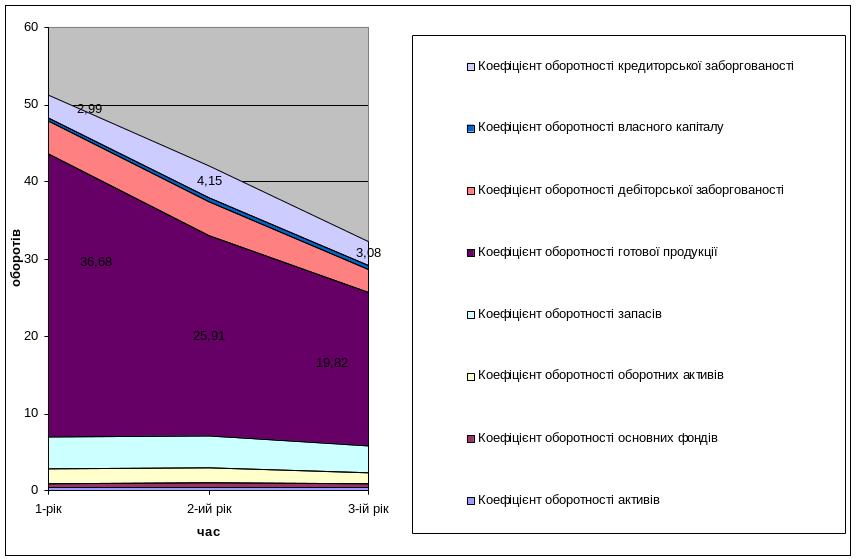

Результати аналізу ділової активності слід проілюструвати стовпчиковими або діаграмами з областями (рис. 8).

Розрахунок даних показників має важливе значення для будь-якого підприємства. Це пояснюється наступним:

1) від швидкості обороту авансованих коштів залежить обсяг виручки від реалізації продукції;

2) з розмірами виручки від реалізації, а, отже, і з оборотністю активів пов’язана відносна величина комерційних та адміністративних витрат: чим швидше оборот, тим меншою відносно кожного обороту є сума цих витрат;

Рис. 8. Динаміка коефіцієнтів оборотності фінансових ресурсів підприємства

3) прискорення обороту на певній стадії кругообігу фондів підприємства приводить до прискорення обороту й на інших стадіях операційного циклу (на стадіях постачання, виробництва, збуту, розрахунків за готову продукцію).

Розглянемо особливості аналізу основних з вищезазначених коефіцієнтів.

Коефіцієнти оборотності активів дають уявлення про те, скільки продукції реалізує підприємство, виходячи з наявної вартості окремих видів його активів.

Коефіцієнт оборотності запасів відображає швидкість їх реалізації і є показником ефективності діяльності підприємства з закупівлі сировини, матеріалів, виробництва, збуту готової продукції.

Коефіцієнт оборотності дебіторської заборгованості відображає ефективність політики підприємства з кредитування покупців з точки зору збору оплати за реалізацію продукції в кредит, характеризує рівень комерційного ризику, зумовленого подібними фінансовими відносинами.

Чим вище значення даних коефіцієнтів, тим ефективніше підприємство організовує свої відносини з постачальниками і покупцями, тим вищий рівень його ділової активності.

Коефіцієнт оборотності власного капіталу свідчить про те, наскільки масштаб діяльності підприємства забезпечується власним капіталом. Якщо у аналізованого підприємства цей коефіцієнт має високе значення і до того ж перевищує середньогалузевий показник, це свідчитиме про те, що підприємство максимальною мірою використовує кожну грошову одиницю вкладених власниками коштів.

Також у процесі аналізу треба звернути увагу на значення періодів оборотності дебіторської та кредиторської заборгованостей підприємства.

Якщо більшим є значення періоду оборотності дебіторської заборгованості, це свідчить про низький рівень платежів з боку дебіторів, якщо кредиторської – про можливі труднощі зі своєчасністю розрахунків з постачальниками, бюджетом, персоналом, страховиками тощо.