7.1.2. Основні види рахунків в іноземній валюті, їх характеристика

Розширення міжнародної торгівлі товарами і послугами перетворює кордони багатьох країн на умовні лінії на географічній карті. Але ва/ноти в більшості з них усе ж залишаються самостійною і невід'ємною складовою економіки.

У міжнародних економічних відносинах місцева валюта одного учасника є іноземною валютою для іншого. Наприклад, імпортерам доводиться сплачувати в іноземній валюті за товари, які вони купують на зовнішніх

269

ринках. Для цього їм слід звернутися в банк і купити потрібну кількість іноземної валюти в обмін на валюту своєї країни. У свою чергу, експортерам надходять платежі в іноземній валюті, яку вони можуть отримати на валютний рахунок у своєму банку або продати в обмін на національну (або на іншу іноземну валюту, наприклад долари США, евро).

Головними умовами участі банків у зовнішньоекономічних операціях є обслуговування потреб клієнтів щодо купівлі-продажу іноземних валют, здійснення міжнародних розрахунків та фінансування експортно-імпортних угод.

Отже, відповідно до вищезазначеного, важливою послугою банків для здійснення операцій із валютою є відкриття і ведення рахунків юридичним та фізичним особам.

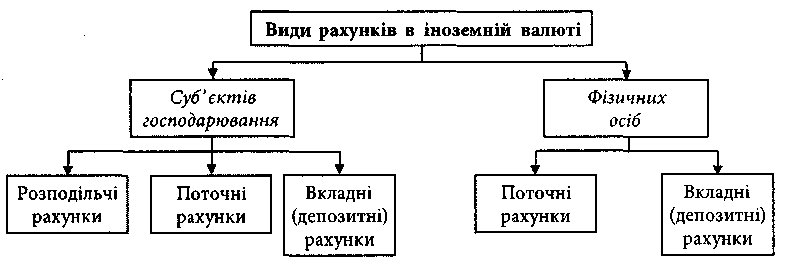

Уповноважені банки для формування кредитного потенціалу і задоволення потреб клієнтів, відповідно до Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах, затвердженої постановою № 492 Правління НБУ від 12.11.2003 року (із змінами і доповненнями), відкривають юридичним і фізичним особам (резидентам і нерезидентам) такі банківські рахунки в іноземній валюті (рис. 7.1):

поточні;

розподільчі;

депозитні (вкладні).

Рис. 7.1. Рахунки в іноземній валюті

Поточний рахунок в іноземній валюті відкривають суб'єктові господарювання для зберігання грошей і проведення розрахунків у межах законодавства України в безготівковій і готівковій іноземних валютах для здійснення поточних торговельних і неторговельних операцій, визначених законодавством України, та для зарахування, використання і погашення кредитів (позик, фінансової допомоги) в іноземній валюті.

Депозитні валютні рахунки призначені для збереження коштів та одержання доходу.

270

Може використовуватися розподільчий рахунок, який призначений для попереднього зарахування коштів в іноземній валюті, що надійшли на адресу юридичної особи - резидента, та обов'язкового продажу частини цієї іноземної валюти на міжбанківському валютному ринку України.

Особливу увагу треба звернути на те, що в даний час на поточні рахунки в іноземній валюті юридичних осіб - резидентів кошти зараховуються через розподільчі рахунки і безпосередньо на поточні рахунки.

7.1.3. Відкриття юридичними особами - резидентами, постійними представництвами, інвесторами-нерезидентами та іншими особами поточного, депозитного (вкладного) валютного рахунку

Порядок відкриття поточних, вкладних (депозитних) рахунків в іноземній валюті не відрізняється від порядку відкриття поточних рахунків у національній валюті, подається такий же пакет документів, як і для відкриття поточного рахунку в національній валюті, і він регламентується Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах (постанова № 492 Правління НБУ від 12.11.2003 p., зі змінами і доповненнями).

У разі, якщо поточний вкладний (депозитний) рахунок в іноземній валюті відкривається в тому ж банку, де відкрито поточний рахунок у національній валюті, надання повного пакета документів не обов'язкове, а тільки подають:

заяву про відкриття рахунку в іноземній валюті;

картку із зразками підписів та відбитком печатки.

Банк із власником рахунку укладає договір банківського рахунку в іноземній валюті.

Відокремленим підрозділам підприємств поточні рахунки в іноземній валюті відкривають за згодою головного підприємства, що мають право використовувати іноземну валюту у своїх розрахунках. Для відкриття таких рахунків відокремлені підрозділи подають такі ж документи, що й при відкритті поточних рахунків у національній валюті.

Документи на відкриття цих рахунків особисто подають до банку особи, які мають право першого та другого підписів.

271

На поточні рахунки в іноземній валюті юридичних осіб - резидентів зарахування можуть проводитися через розподільчі рахунки і безпосередньо.

З поточного рахунку в іноземній валюті юридичних осіб - резидентів за розпорядженням власника рахунку здійснюються такі операції:

оплата праці працівникам-нерезидентам, які згідно з укладеними трудовими договорами (контрактами) працюють в Україні;

виплата готівкою або платіжними документами працівникам на службові відрядження під час виїзду за кордон, на експлуатаційні витрати за кордоном відповідно до законодавства України.

перерахування з рахунку резидента-посередника на поточні рахунки інших резидентів - суб'єктів господарювання, за дорученням яких на підставі договорів комісії, доручення, консигнації або агентських угод було здійснено продаж нерезидентові товарів (робіт, послуг);

перерахування на користь нерезидента за межі України за зовнішньоекономічними договорами (контрактами, угодами);

обмін на іншу іноземну валюту та інші цілі відповідно до законодавства України.

На окремі поточні рахунки в іноземній валюті юридичних осіб -резидентів, які мають відповідні повноваження згідно із законодавством України, зараховують кошти, що підлягають переходу у власність держави (конфісковані, нічийні, прийняті митними органами на зберігання, у випадках, передбачених законодавством України, загублені або залишені в готелях, транспорті, театрах, інших громадських місцях, якщо за ними не звернувся їх власник протягом терміну, встановленого законодавством України, спадкові, подаровані державі тощо). Операції за цими рахунками здійснюються відповідно до вимог законодавства України.

На поточний рахунок в іноземній валюті відокремленого підрозділу зараховуються і можуть бути використані ним валютні кошти відповідно до Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах, затвердженої постановою № 492 Правління НБУ від 02.1 і.2003 р. (зі змінами і доповненнями).

Зарахування коштів на поточний рахунок в іноземній валюті фізичної особи - резидента, яка є підприємцем, та використання коштів із цього рахунку здійснюється за режимом поточного рахунку в іноземній валюті юридичних осіб - резидентів.

За довіреністю фізичної особи - підприємця, що засвідчена нотаріально, його рахунком можуть розпоряджатися інші особи.

У разі смерті фізичної особи - підприємця його права і обов'язки щодо розпорядження коштами на рахунках переходять до його спадкоємців відповідно до законодавства України.

272

Порядок відкриття іноземним представництвом поточних рахунків в іноземній валюті і використання коштів за цими рахунками має певні особливості. Якщо іноземне представництво не має рахунку в цьому банку, то відкриття йому поточного рахунку в іноземній валюті здійснюється в такому порядку.

Особи (особа), які (яка) відкривають рахунок, мають:

пред'явити паспорт або документ, що його замінює, і документи, що підтверджують їх повноваження. Фізичні особи - резиденти додатково пред'являють документ, виданий відповідним органом державної податкової служби, що засвідчує присвоєння їм ідентифікаційного номера платника податків;

подати документи (копії документів, засвідчені в установленому порядку), потрібні для відкриття іноземним представництвам рахунків типу «Н» і «П» у національній валюті.

На підставі цих документів уповноважений працівник банку здійснює ідентифікацію іноземного представництва та осіб, уповноважених розпоряджатися поточним рахунком в іноземній валюті.

Між банком та іноземним представництвом укладається в письмовій формі договір банківського рахунку.

Якщо іноземне представництво вже має в цьому банку поточний рахунок у національній валюті, цей клієнт ідентифікований банком і сформована справа з юридичного оформлення рахунку, то відкриття поточного рахунку в іноземній валюті здійснюється за умови подання іноземним представництвом заяви про відкриття рахунку та засвідченої в установленому порядку картки із зразками підписів і відбитка печатки.

На поточні рахунки в іноземній валюті офіційних і постійних представництв, представництв юридичних осіб - нерезидентів, які не займаються підприємницькою діяльністю (у тому числі представництв іноземних банків), зараховують і видають кошти як у готівковій, так і в безготівковій формах відповідно до нормативних законодавчих актів України.

Іноземні представництва можуть відкрити в банках України вкладні (депозитні) рахунки, які можуть бути відкриті в національній або іноземній валюті. Якщо іноземне представництво не має рахунків у цьому банку, то вкладний (депозитний) рахунок у національній або іноземній валюті йому відкривають у такому порядку.

Особа, яка відкриває рахунок, має:

- пред'явити паспорт або документ, що його замінює, і документи, що підтверджують її повноваження. Фізична особа - резидент до датково пред'являє документ, виданий відповідним органом дер жавної податкової служби, що засвідчує присвоєння їй ідентифі каційного номера платника податків;

273

- подати документи (копії документів, засвідчені в установленому порядку), що потрібні для відкриття поточного рахунку.

На підставі цих документів уповноважений працівник банку здійснює ідентифікацію іноземного представництва та фізичної особи, яка відкриває вкладний (депозитний) рахунок.

Між банком та іноземним представництвом укладається в письмовій формі договір банківського вкладу.

Якщо в договорі банківського вкладу передбачено перерахування коштів з рахунку після закінчення строку зберігання з використанням платіжного доручення клієнта, то під час відкриття вкладного (депозитного) рахунку іноземне представництво додатково має подати картку із зразками підписів і відбитком печатки, засвідчену в установленому порядку.

Іноземному представництву, яке не має рахунків у цьому банку, для відкриття вкладного (депозитного) рахунку потрібно подати банкові такі документи:

копію документа, що підтверджує реєстрацію (акредитацію) іноземного представництва в уповноваженому органі виконавчої влади України, засвідчену нотаріально або органом, що видав документ;

копію легалізованої або засвідченої довіреності на здійснення представницьких функцій тією або іншою особою в Україні, засвідчену нотаріально.

Крім цього, представництво юридичної особи - нерезидента додатково має подати копію легалізованого або засвідченого шляхом проставлення апостилю витягу з торговельного, банківського або судового реєстру чи реєстраційного посвідчення місцевого органу влади іноземної держави про реєстрацію юридичної особи - нерезидента, засвідчену нотаріально, а представництво іноземного банку - копію легалізованого або засвідченого шляхом проставлення апостилю положення про представництво іноземного банку, засвідчену нотаріально.

Якщо іноземне представництво використовує найману працю і є платником страхових внесків, то воно додатково до вищезазначеного переліку документів має подати копію документа про повідомлення ним органів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України щодо наміру відкрити вкладний (депозитний) рахунок, засвідчену в установленому порядку. Інформацію про те, що іноземне представництво не використовує найману працю і не є платником страхових внесків, клієнт обов'язково має зазначити в договорі або довідці за довільною формою. Ця довідка має бути засвідчена підписом керівника і відбитком печатки іноземного представництва.

274

Якщо вкладний (депозитний) рахунок відкривають іноземному представництву, яке вже має в цьому банку рахунок, то рахунок відкривають на підставі договору банківського вкладу.

Кошти на вкладні (депозитні) рахунки іноземного представництва перераховуються з поточного рахунку, відкритого в уповноваженому банку, і повертаються на поточний рахунок. Проведення розрахункових операцій та видавання коштів із вкладного (депозитного) рахунку іноземного представництва забороняється.

Нараховані проценти за депозитами іноземних представництв відповідно до умов договору банківського вкладу можуть перераховуватися на поточний рахунок або зараховуватися на поповнення депозиту.

Відповідно до чинного законодавства України нерезидентом-інвестором відкриваються рахунки в банках України в національній або іноземній валюті.

Відкриття нерезиденту-інвесторові інвестиційного і вкладного (депозитного) рахунку в іноземній валюті здійснюється в такому порядку, як і під час відкриття йому поточного і вкладного (депозитного) рахунку в національній валюті.

На інвестиційний рахунок нерезидента-інвестора - юридичної особи в іноземній валюті зараховуються і списуються кошти згідно із чинним законодавством України.

Кошти на вкладні (депозитні) рахунки нерезидентів-інвесторів можуть надходити з їхніх власних поточних рахунків, відкритих в уповноважених банках України, та з їхніх рахунків за кордоном. Кошти з вкладних (депозитних) рахунків нерезидентів-інвесторів можуть повертатися як на їхні власні поточні рахунки, що відкриті в уповноважених банках України, так і на їхні рахунки за кордоном.