2. Точка безубыточности. Методика расчета точки безубыточности

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности (критический объем производства (продаж)) — это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1.Критический (пороговый) объем реализации, шт. = Постоянные расходы на объем реализации : Цена - Средние переменные затраты на единицу продукции.

2.Порог рентабельности, руб. = Критический объем реализации, шт. х Цена.

3.Запас финансовой прочности, руб. = Выручка от реализации, руб. — Порог рентабельности, руб.

3.Маржа безопасности, шт. = Объем реализации, шт. — Критический объем реализации, шт.

Последние два показателя оценивают, как далеко предприятие находится отточки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты — это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности — это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

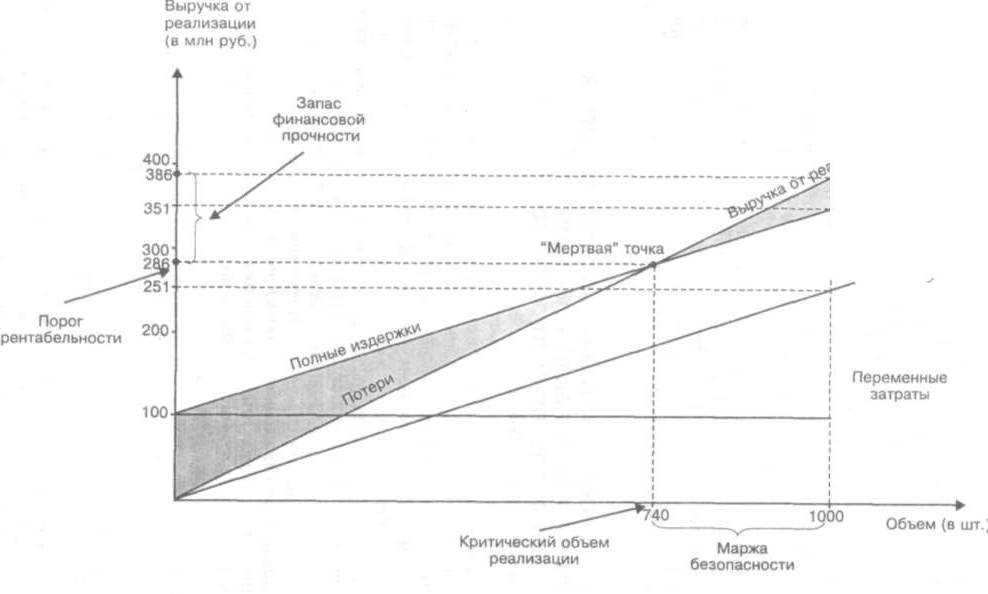

Приведем расчет точки безубыточности на примере данных таблицы и

Критический объем реализации =100 млн. руб. : (386 - 251) тыс. руб./шт. = 740 шт.

Порог рентабельности =740 шт. х 386 тыс. руб./шт. = 285,7 млн. руб.

Запас финансовой прочности =386 млн. руб. — 285,7 млн руб. = 100,3 млн. руб.

Маржа безопасности = 1000 шт. — 740 шт. = 260 шт. Таким образом, при объеме реализации (продаж) 740 шт. и выручке от реализации 285,7 млн руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Запас финансовой прочности при этом составляет 100,3 млн руб.

Таблица 7 - Исходные данные для расчета

Показатели |

В млн руб. |

Выручка от реализации Переменные затраты Постоянные затраты Прибыль |

386 251 100 35 |

Цена, тыс. руб./шт. Объем реализации, шт. Средние переменные затраты, тыс. руб./шт. |

386 1000 251 |

Рис.4 Определение порога рентабельности графическим способом

Вопросы для самоконтроля

1.Что означает на графике точка безубыточности?

2. Операционный рычаг для изделия А 0,6; для изделия В – 1,2; для изделия С – 3,4. Какое изделие производить выгоднее и почему?

3. Назовите не менее 2-х способов увеличения маржинального дохода.

Литература

Баринов В.А.Бизнес-планирование: учебное пособие/В.А.Баринов. – М.:Форум – Инфра-М, 2003. – 272 с. – (профессионаьное образование)

Волков О.И. Экономика предприятия:Курс лекций / О.И.Волков., В.К. Скляренко. – М.: Инфра-М, 2008. – 280 с.

Жулина Е.Г. Инвестиции.Курс лекций: учебное пособие для вузов/Е.Г.Жулина. – М.:Издательство «Экзамен», 2006. – 188 с.(серия «Курс лекций»

Управление качеством/С.Д.Ильенкова, Н.Д.Ильенкова(и др.); под общ. Ред. С.Д.Ильенковой. – 2-е изд., перераб. И доп. – М.: Юнити-Дана, 2003. – 334с.

Производственный менеджмент / В,А.Козловский, А.К.Казанцев (идр.); под общ. Ред. В.А. Козловского. – М.: Инфра – м, 2005. – 574 с. – (высшее лбразование)

Логистика: Учебник /Под ред.Б. А. Аникина. — М.: ИНФРА-М, 2000. - 352 с.

Макаров В. М. Производственный менеджмент. Модели и методы организации производственного процесса: Практикум. - СПб.: Изд-во СПбГТУ, 2001.-73 с.

Мазур И.И. Управление качеством: учеб. Пособие для студентов вузов /И.И.Мазур, В.Д. Шапиро. – М.: Омега-Л, 2007. – 400 с. Высшая школа менеджмента)

Мишин В.М. Управление качеством: учеб. Пособие для вузов / В.М. Мишин. – М.: Юнити-Дана, 2000. – 303 с.

Новиков О. А., Уваров С. А. Логистика: Учеб. пособие. — СПб.: Бизнес-пресса, 1999. - 208 с.

Организация производства: Учебник / Под ред. О. Г. Туровца. — Воронеж, 1993. - 384 с.

Сафронов Н.А.Экономика организации (предприятия): учеб.пособие для студ. Среднего проф. Образования / Н.А.Сафронов. – М.: Экономистъ, 2004. – 251 с. (Scholae)

Экономика организации(предприятия) /И.В.Сергеев, И.И.Веретенникова, (и др.); под ред. И.В.Сергеева. – 3-е изд.,перераб. И доп. – М: ТК Велби, изд. Проспект, 2008. – 560 с.

Финансовый менеджмент. Учебник / под ред. Е.С. Стояновой. – 3-е изд.,перераб. И дополн. – М.: «Перспектива»,1998. – 656 с.

Шепеленко Г.И. Экономика, организация и планирование производства на предприятии: учеб.пособие для студентов экон. Факультетов и вузов.2-е изд,перераб. И допол. – Ростов на/Д:»МарТ»,2000. – 54