Тема 9. Недержавне соціальне страхування

Страхування від нещасних випадків. Добровільне медичне страхування. Недержавне пенсійне забезпечення. Проблеми та перспективи розвитку в Україні.

Мета впровадження недержавного пенсійного забезпечення – гідний рівень життя пенсіонерів

Правові основи запровадження НПЗ в Україні

1. Закон України

“Про недержавне пенсійне забезпечення”

від 09.07.2003 р. - набрав чинності 01.01.2004 р.

2. Закон України

“Про загальнообов’язкове державне пенсійне страхування”

від 09.07.2003 р. - набрав чинності 01.01.2004 р.

3.Закон України

"Про фінансові послуги та державне регулювання ринків фінансових послуг“

від 12 .07.2001

4. Інші нормативно-правові акти (в т.ч розпоряджень Держфінпослуг -26)

Недержавне пенсійне забезпечення здійснюється:

недержавними пенсійними фондами

страховими організаціями

банківськими установами

Недержавний пенсійний фонд - юридична особа, створена відповідно до Закону Укпраїни « Про недержавне пенсійне забезпечення», яка має статус неприбуткової організації (непідприємницького товариства), функціонує та провадить діяльність виключно з метою накопичення пенсійних внесків на користь учасників пенсійного фонду з подальшим управлінням пенсійними активами, а також здійснює пенсійні виплати учасникам зазначеного фонду у визначеному цим Законом порядку

Недержавні пенсійні фонди створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками.

Види НПФ:

Відкритий – його учасниками можуть бути будь-які фізичні особи незалежно від місця та характеру їх роботи.

Корпоративний – засновником якого є юридична особа-роботодавець або декілька юридичних осіб-роботодавців та до якого можуть приєднуватися роботодавці-платники. Учасниками фонду можуть бути виключно фізичні особи, які перебувають у трудових відносинах з його засновниками та платниками.

Професійний – засновниками можуть бути об єднання юридичних осіб-роботодавців, об’єднання фізичних осіб, включаючи профспілки або фізичні особи, пов’язані за видом їх професійної діяльності.

Основні характеристики недержавних пенсійних фондів за законодавством України

Недержавне пенсійне забезпечення є для пенсійних фондів виключним видом діяльності.

Активи фонду (пенсійні активи) формуються за рахунок внесків в НПФ (пенсійних внесків) і прибутку (збитку) від інвестування пенсійних внесків.

Умови і порядок пенсійного забезпечення учасників визначаються в пенсійних схемах. В Україні використовуються пенсійні схеми з установленими внесками (DС).

Размір пенсійних виплат визначається виходячи із суми пенсійних коштів, які обліковуються на індивідуальному пенсійному рахунку учасника НПФ

Накопичені в НПФ кошти учасника є його власністю.

НПФ не може бути проголошено банкрутом і ліквідовано за законодавством про банкрутство.

НПФ не несе відповідальності за зобов’язаннями держави, а держава не несе відповідальності за зобов’язаннями пенсійного фонду (зазначається у кожному пенсійному контракті).

Основними причинами участі в НПФ слід вважати:

для працівника – часткове фінансування роботодавцем витрат на утворення майбутньої пенсії, у зв'язку з чим вигідніше брати участь у НПФ, ніж фінансувати додаткову пенсію з власних доходів;

для роботодавця-вкладника корпоративного НПФ переваги полягають не тільки у посиленні впливу на персонал через недержавне пенсійне забезпечення, але й у можливості внутрішнього кредитування (інвестування) за рахунок пенсійних резервів НПФ.

Недержавне пенсійне забезпечення є для пенсійних фондів виключним видом діяльності. НПФ створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками. Активи пенсійного фонду формуються за рахунок пенсійних внесків та доходу від їх інвестування.

Сплата пенсійних внесків фізичними особами до корпоративних та професійних пенсійних фондів є добровільною. Колективним договором може передбачатися створення корпоративного пенсійного фонду роботодавцем або відрахування пенсійних внесків роботодавців до інших пенсійних фондів.

Якщо роботодавець здійснює пенсійні внески на користь всіх своїх працівників, пенсійні контракти укладаються ним з пенсійним фондом за його вибором. Роботодавець має право встановлювати однаковий відсоток відрахувань пенсійних внесків до пенсійного фонду на користь своїх працівників від суми їх заробітної плати або застосовувати прогресивну шкалу відсотків відрахувань відносно суми заробітної плати залежно від віку працівників та стажу їх роботи на даному підприємстві.

Фізичні особи–учасники будь-якого пенсійного фонду мають право самостійно сплачувати додаткові внески на свою користь без обмежень.

Пенсійним фондам забороняється змінювати їх вид та найменування, зазначені у статуті фонду, після реєстрації Державною комісією з регулювання ринків фінансових послуг України. Дозволяється приєднання та злиття декількох пенсійних фондів однакового виду.

Пенсійний фонд не несе відповідальності за зобов'язаннями держави і навпаки.

Юридична особа, діяльність якої фінансується за рахунок державного або місцевих бюджетів, має право бути засновником корпоративного пенсійного фонду або здійснювати внески до вже створених фондів лише у законодавчо визначених випадках.

Учасником фонду є фізична особа, на користь якої сплачуються пенсійні внески до недержавного пенсійного фонду і яка має право на одержання пенсійних виплат з такого фонду. Учасниками фонду можуть бути громадяни України, іноземці та особи без громадянства. Участь фізичних осіб у НПФ є добровільною. Фізична особа може бути учасником кількох пенсійних фондів за власним вибором.

Пенсійні виплати можуть здійснюватися учаснику фонду або його спадкоємцю.

Вкладником фонду є особа, яка сплачує пенсійні внески на користь учасника фонду шляхом перерахування коштів до Н ПФ відповідно до умов пенсійного контракту.

Вкладником може бути сам учасник фонду, подружжя, діти, батьки, роботодавець учасника фонду.

Власністю учасника є накопичені пенсійні кошти в розмірі пенсійних внесків та розподіленого на його користь прибутку фонду. Дані про суму накопичених коштів, що належать кожному учаснику фонду, відображаються на індивідуальному пенсійному рахунку, який ведеться в системі персоніфікованого обліку.

НПФ може діяти тільки на підставі статуту, який затверджується засновниками фонду. Змінило статуту пенсійного фонду не можуть погіршувати умови пенсійного забезпечення учасників.

Державна реєстрація пенсійного фонду та видача йому відповідного свідоцтва проводяться Державною комісією з регулювання ринків фінансових послуг України. Рішення щодо реєстрації пенсійного фонду приймається протягом ЗО календарних днів після подання всіх встановлених документів.

Засновники пенсійного фонду зобов'язані протягом трьох місяців з дня реєстрації сформувати склад ради фонду. Збори засновників фонду проводяться не рідше одного разу на рік.

Ліквідація НПФ здійснюється на підставі рішення засновників фонду або їх правонаступників за умови виконання усіх передбачених пенсійними контрактами зобов'язань щодо сплати внесків до фонду та адміністрування фонду.

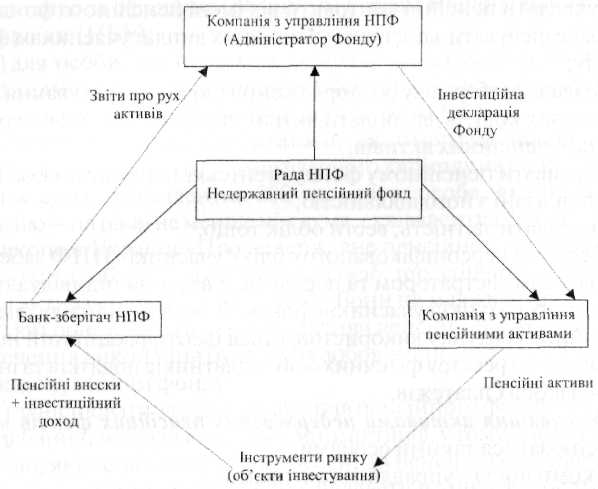

Недержавне пенсійне забезпечення на основі недержавних пенсійних фондів здійснюється таким чином:

Рис.9.1. Суб'єкти недержавного пенсійного забезпечення на базі НПФ

Адміністратором недержавного пенсійного фонду може бути:

юридична особа, яка надає професійні послуги з адміністрування недержавних пенсійних фондів;

юридична особа – одноосібний засновник корпоративного пенсійного фонду, який прийняв рішення про самостійне здійснення адміністрування такого фонду;

компанія з управління активами.

Юридична особа, яка має намір провадити діяльність з адміністрування пенсійних фондів, повинна отримати в Державній комісії з регулювання ринків фінансових послуг України ліцензію на провадження такої діяльності.

Адміністратор надає послуги пенсійному фонду на підставі договору, який укладається з радою фонду. Він зобов'язаний:

вести персоніфікований облік учасників пенсійного фонду;

укладати пенсійні контракти від імені пенсійного фонду;

забезпечувати здійснення пенсійних виплат учасникам фонду;

надавати зберігачу розпорядження щодо перерахування грошових коштів для оплати витрат, що здійснюються за рахунок пенсійних активів;

надавати пенсійному фонду агентські та рекламні послуги, пов'язані з його діяльністю;

складати звітність, вести облік тощо.

Ведення персоніфікованого обліку учасників НПФ забезпечується адміністратором та передбачає ведення індивідуальних пенсійних рахунків учасників фонду. В номері індивідуального пенсійного рахунку використовується ідентифікаційний номер Державного реєстру фізичних осіб – платників податків та інших обов'язкових платежів.

Управління активами недержавних пенсійних фондів може здійснюватися такими особами:

компанією з управління активами:

банком щодо активів створеного ним корпоративного пенсійного фонду;

професійним адміністратором, який отримав ліцензію на провадження діяльності з управління активами.

Особа, яка отримала ліцензію на провадження діяльності з управління активами пенсійного фонду, не може бути засновником або пов'язаною особою засновників, зберігача пенсійного фонду, засновників корпоративного або професійного пенсійного фонду, якщо з радою такого фонду вона уклала договір про управління активами.

Видача ліцензії на провадження діяльності з управління активами юридичній особі здійснюється на умовах, встановлених Державною комісією з цінних паперів та фондового ринку. Ліцензія видається особі за умови, що вона має оплачений грошовими коштами статутний капітал на день державної реєстрації особи, не менший ніж:

для компанії з управління активами – сума, еквівалентна 300 тис.євро за офіційним обмінним курсом Національного банку України (НБУ);

для особи, що отримала ліцензію на провадження діяльності з адміністрування пенсійних фондів, – сума, еквівалентна 500 тис.євро за офіційним обмінним курсом НБУ.

Компанія з управління активами, яка отримала ліцензію, зобов'язана підтримувати розмір власного капіталу на рівні не менше ніж сума, еквівалентна 200 тис.євро; особа, яка отримала ліцензію – на рівні не менше ніж сума, еквівалентна 300 тис.євро.

Законом України «Про недержавне пенсійне забезпечення» встановлені обмеження діяльності осіб, що здійснюють управління активами пенсійних фондів. Вони не мають права:

використовувати пенсійні активи пенсійного фонду для забезпечення виконання будь – яких зобов'язань, які не пов'язані з функціонуванням фонду;

здійснювати за рахунок активів пенсійного фонду операції з придбання, набуття внаслідок міни активів, у тому числі цінних паперів, які не можуть бути віднесені до пенсійних активів;

від імені пенсійного фонду надавати позику або брати позику чи кредит, які підлягають поверненню за рахунок пенсійних активів фонду;

укладати від імені пенсійного фонду угоди купівлі – продажу, міни, дарування та інші угоди щодо відчуження пенсійних активів з його пов'язаними особами, з іншими пенсійними або інвестиційними фондами, які знаходяться у неї в управлінні;

інвестувати пенсійні активи з порушенням встановлених обмежень;

безоплатно відчужувати пенсійні активи.

Особа, що здійснює управління активами пенсійних фондів, несе відповідальність перед фондом всім майном, що належить їй на правах власності. Збитки, завдані учасникам фонду внаслідок порушень, відшкодовуються за рахунок резервного фонду особи, а також іншого майна.

Зберігачем коштів пенсійного фонду може бути банк, який: має ліцензію на здійснення діяльності, не є пов'язаною особою фонду, не провадить управління активами створеного ним корпоративного пенсійного фонду і не є кредитором адміністратора або осіб, що здійснюють управління активами фонду.

Зберігач надає свої послуги на підставі договору про обслуговування пенсійного фонду. НПФ може обслуговуватися тільки одним зберігачем. Усі операції з пенсійними активами фонду здійснюються через зберігача. У нього зберігаються активи у формі цінних паперів та документи, що підтверджують право власності на пенсійні активи в інших формах.

Обов'язками зберігача пенсійного фонду є:

відкриття та ведення рахунків пенсійного фонду;

приймання, передача, облік та забезпечення зберігання цінних паперів та документів;

перевірка підрахунку чистої вартості активів пенсійного фонду і чистої вартості одиниці пенсійних внесків, здійсненого адміністратором та особою з управління активами фонду;

виконання розпорядження адміністратора щодо перерахування пенсійних коштів тощо.

Зберігач не може надавати послуги торговця цінними паперами (посередника) пенсійному фонду, з яким він уклав договір про обслуговування.

Зберігач не може використовувати активи пенсійного фонду, які знаходяться на рахунках, як кредитні ресурси.

При зменшенні протягом року чистої вартості одиниці пенсійних внесків фонду більш ніж на 20% зберігач повинен повідомити про це раду пенсійного фонду, Державну комісію з цінних паперів та фондового ринку та Державну комісію з регулювання ринків фінансових послуг України.