2 Структура индустрии прямых продаж (по категориям, по участникам)

Структура мировых прямых продаж (по данным на 2010 год) представлена следующим образом:

Косметика и средства личной гигиены - 36%,

Товары домашнего обихода - 17%

Одежда и аксессуары – 8%,

Товары для здорового образа жизни – 22%,

остальные категории занимают - по 2-3% и менее.

Структура прямых продаж России (по данным за 2010 год) представлена следующим образом:

Средства личного ухода – 73%

Товары для дома и бытовая химия – 11,6%

Одежда и аксессуары- 8,7%

Товары для здорового образа жизни – 5,6%

Другое – 1,1%

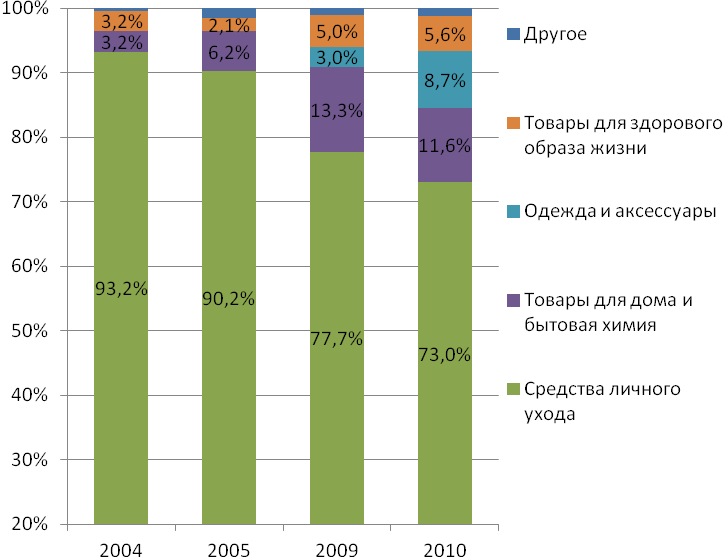

Динамика структуры прямых продаж в России за период 2004 – 2010 гг.(в % к итогу) представлена на рис. 3 (Источник: Euromonitorfromtradesources/nationalstatistics).

Рисунок 3 – Динамика структуры прямых продаж в России

Таким образом, в динамике видно, что доля средств личного ухода с каждым годом уменьшается по сравнению с остальными составляющими. В 2009 году в структуре прямых продаж в России появился сегмент «Одежда и аксессуары».

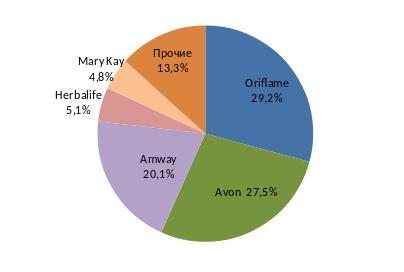

Рассмотрим основных участников индустрии прямых продаж в России на рисунке 4.

Рисунок 4 – Структура рынка прямых продаж в России, 2010 г

Таким образом, крупнейшими игроками индустрии прямых продаж в РФ являются:

Oriflame

Avon

Amway

Herbalife

Mary Kay

(Источник:Euromonitorfromtradesources/nationalstatistics).

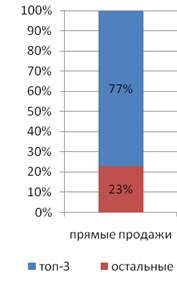

Уровень концентрации на рынке довольно высок: топ-3 ведущих игрока занимают около 77% рынка (рис.5).

Рисунок 5 – Уровень концентрации на рынке прямых продаж в России

При этом динамика роста прямых продаж в России с 2005 по 2010 гг. выглядит следующим образом (Рис. 5, Источник:Euromonitor):

3 Социально-демографический профиль, мотивация, удовлетворённость дистрибьюторов

Исследование по заказу Ассоциации Прямых Продаж (АПП) проводилось организациями RPRG, GfK RUS, Analytics и НИУ ВШЭ в рамках общемировой программы изучения социально демографических и экономических показателей рынка прямых продаж. В ходе исследований был получен следующий социально-демографический портрет дистрибьюторов:

Пол и возраст

90% работников - женщины, средний возраст 41-55 лет;

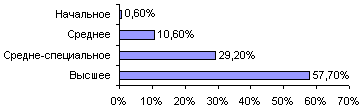

Образование

57,7% дистрибьюторов имеют высшее образование;

Источник: Исследование индустрии прямых продаж в Российской Федерации

Рисунок 6 – Образование дистрибьюторов (распространителей продукции)

Семейное положение

Замужем/женаты — 63% дистрибьюторов, не замужем/холосты — 36%;

Количество детей

18,5% имеют одного ребенка, 14,4% - двух;

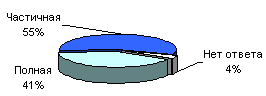

Занятость в прямых продажах

Работа распространителей обычно является дополнением к основной работе;

Источник: Исследование индустрии прямых продаж в Российской Федерации

Рисунок 7 – Занятость в прямых продажах

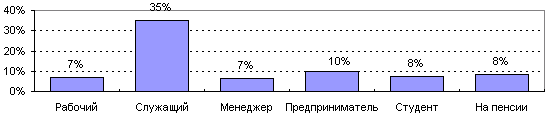

Профессия вне прямых продаж

Источник: Исследование индустрии прямых продаж в Российской Федерации

Рисунок 8 – Занятость вне прямых продаж

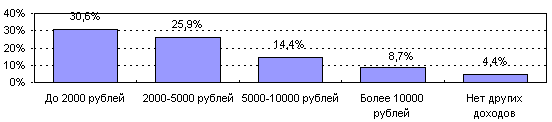

Доход дистрибьюторов в месяц

Большинство продавцом работает менее четырех часов в неделю, зарабатывая при этом до 3 тыс. рублей в месяц

Максимальный доход составляет более 35 тыс. рублей в месяц при почти полном рабочем дне (по данным исследования НИУ ВШЭ)

Источник: Исследование индустрии прямых продаж в Российской Федерации

Рисунок 9 – Доход вне прямых продаж