3.4 Анализ безубыточности

Использование в экономическом анализе деления затрат на переменные и постоянные позволяет установить функциональную зависимость между прибылью, объемом производства и реализации и затратами. Наличие этой зависимости используется для выполнения нетрудоемких расчетов различных вариантов уровней прибыли в зависимости от устанавливаемых цен, структуры реализуемой продукции по видам, ее оценки на уровне переменных затрат и общей суммы постоянных расходов. Эта зависимость может быть использована для прогнозирования уровня безубыточности предприятия.

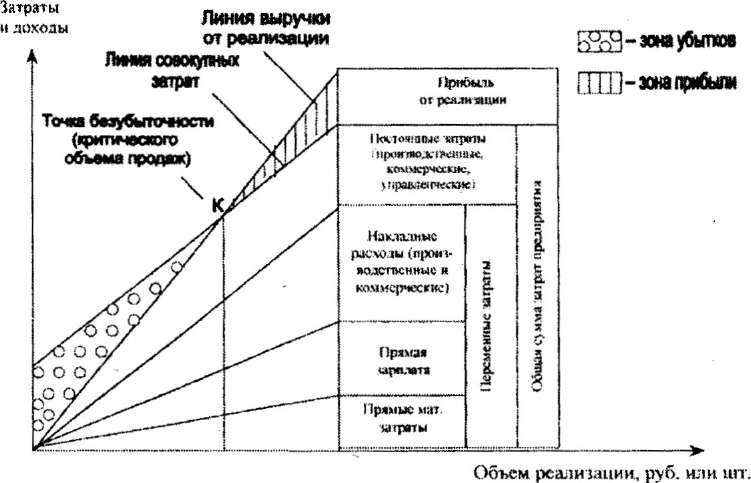

Связь прибыли с объёмом продаж и затратами такова, что прибыль от реализации зависит не только от количества проданного, но и от той доли постоянных расходов, которая будет отнесена на единицу реализуемой продукции

.

Рис.

2. График безубыточности

Этот график позволяет ответить на вопрос: при каком объеме продаж организация получит прибыль. Он также определяет точку, в которой затраты на производство и реализацию продукции будут равны выручке. Эта точка называется точкой безубыточности. В этой точке рентабельность продаж равна 0.

Этот график также показывает, что на прибыль прямое влияние оказывают объем продаж и затраты в той части, которая относится к постоянным.

Для расчета точки критического объема реализации в зависимости от затрат при аналитическом исследовании различных вариантов соотношения факторов каждый раз составлять график затруднительно, и поэтому удобнее выполнять расчет, используя формулы.

Выручка от реализации в точке безубыточности = постоянные затраты / (1 - переменные затраты /Выручка от реализации в отчетном годе)

Взаимосвязь

между прибылью, расходами и объемом

произведенной и реализованной продукции

представлена на

Рис.2.

|

Анализ критического объема реализации. Таблица 3.6. Показатели |

Прошлый год |

Отчетный |

Откло |

Темп |

|

(0) |

год (1) |

нение (+") |

роста, % |

1 Выручка от продаж |

99017 |

106969 |

+7952 |

108,0 |

2. Всего затрат в том |

70995 |

78408 |

+7413 |

110,4 |

числе: |

|

|

|

|

2.1. Постоянные |

29108 |

37635 |

+8527 |

129,3 |

2.2. Переменные |

41887 |

40773 |

-1114 |

97,3 |

3. Прибыль от продаж |

28022 |

28561 |

+539 |

101,9 |

4. Выручка в точке |

50186 |

60702 |

+10516 |

121,0 |

безубыточности (Вк) |

|

|

|

|

5.Вк в % к выручке от |

50,7 |

56,7 |

+6,0 |

- |

продаж |

|

|

|

|

Итак, чтобы быть безубыточной, анализируемой организации в отчетном периоде необходимо было реализовать продукции на сумму не меньшую, чем 60702 руб., что на 21% больше, чем в прошлом году. Следует также обратить внимание на тот факт, что в отчетном году объем выручки в критической точке составил 56,7% от общей величины полученной выручки (запас финансовой прочности), и это на 6,0 процентного пункта больше, чем в прошлом году. Следовательно, удельный вес «прибыльной зоны» в отчетном году сократился, так как чем меньше доля «критической выручки» у предприятия, тем больше прибыли, и наоборот.

Рассмотрим конкретную ситуацию. Сумма постоянных затрат анализируемой организации равна 4857 руб. Удельные переменные затраты на единицу продукции составили 14,68 руб. Исходя из этих показателей ответим на вопрос, сколько нужно реализовать изделий К1, чтобы возместить всю сумму затрат? Ответ зависит от того, по какой цене будет продаваться изделие К1. Рассмотрим варианты цен. (См. таблицу 3.7)

Анализ влияния разных вариантов цены на безубыточность.

|

Таблица 3.7. Вариант |

Сумма, идущая на |

Сумма, |

Количество продукции |

цены (р), |

покрытие |

идущая на |

в точке безубыточности, |

руб |

удельных перемен |

покрытие |

т.е. покрытие постоян |

|

ных затрат |

постоянных |

ных и переменных |

|

(v), руб. |

затрат, pvd. |

затрат (q ), шт. |

1 |

2 |

3=1-2 |

4=4857 :кол.З |

28 |

14,68 |

13,32 |

365 |

30 |

14,68 |

15,32 |

317 |

35 |

14,68 |

20,30 |

239 |

40 |

14,68 |

25,32 |

192 |

Объем производства и реализации продукции, необходимый для достижения безубыточности, при цене 28 руб. за штуку составляет 365 шт. При повышении цены до 40 руб. за штуку (на 43%) объем реализации изделия К1 сокращается почти в 2 раза - до 192 шт. Кажется, что решение о цене вполне очевидно. Но здесь в ситуацию вмешивается влияние состояния рынка - эластичности спроса на изделие К1.

Анализ состояния рынка показывает, что при цене 40 руб. можно продать в лучшем случае 150 шт. изделия К1. При снижении цены до 35 руб. объем реализации повышается до 280 шт. При цене 30 руб. продажа может составить 350 изделий, а при цене 28 руб. - 365 руб.

Посмотрим на данные таблицы 3.8. Они показывают, что при сложившемся в анализируемой организации уровне затрат и существующей рыночной ситуации наиболее разумной будет стратегия, предполагающая производство 280 изделий К1 и реализацию их по цене 35 руб. за штуку. Именно при таких условиях организация добьется наибольшего объема производства, возмещения всех затрат и получения максимальной прибыли.

Зависимость прибыльности от цены и спроса.

Цена руб- |

Возможная реализации, шт. |

Количество изделий в точке безубыточности <q), шт. |

Количество изделий, которое принесет прибыль, шт. |

1 |

2 |

3 |

4=2-3 |

28 |

365 |

365 |

0 (безубыточность) |

30 |

350 |

317 |

33 (прибыль) |

35 |

280 |

239 |

41 (прибыль) |

40 |

150 |

192 |

-42 (убыток) |

Последняя строка таблицы показывает, что ситуация перемещается в зону убытка. При цене 40 руб. организация, чтобы возместить все затраты, должна произвести и реализовать не менее 192 изделий К1. Но продать по такой цене можно только 150 шт., следовательно, получаем убыток.