Тема 3. Общие методики оценки рисков и способы управления рисками. Методики оценки налоговых рисков налогоплательщиков и государства. Способы управления налоговыми рисками.

1. Общие методики оценки рисков

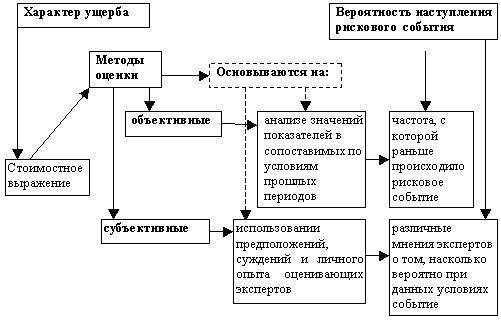

При оценке риска анализируют две его составляющие: вероятность наступления и характер ущерба (рис. 2). Вероятность наступления риска может быть определена объективным или субъективным методом. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит рисковое событие. Субъективный метод определения вероятности основан на использовании различных предположений: суждений оценивающего, его личного опыта, оценки эксперта и т. п. Когда вероятность определяется субъективно, то различными субъектами анализа может устанавливаться разное ее значение для одного и того же события. Определение характера ущерба даже в случае субъективной оценки носит основанное на предположениях стоимостное выражение

В качестве субъективных методов анализа уровня рисков возможно применение таких качественных методов, как аналогии, «Due Diligence», «дерева решений», «Монте-Карло»

Рис. 2. Анализируемые составляющие налоговых рисков

1) метод аналогии, который заключается в сравнении вида, размера и причин возникновения или изменения конкретного анализируемого риска с аналогичной ситуацией. Сравнение проводится с ситуацией в прошлом или существующей в аналогичных институциональных единицах в настоящем. Для этой цели используются результаты исследовательской и маркетинговой информации, а также результаты контент-анализа;

2) метод «Due Diligence» («должное внимание»), который используется, главным образом, банками или небанковскими финансовыми учреждениями, проводящими некоторые банковские операции. В основе метода лежит система сбора и анализа информации об эффективности деятельности клиентов, учредителей и всех субъектов третьего уровня маркетингового анализа: посредников, поставщиков, конкурентов и всех видов контактных аудиторий. (Методы, используемые для осуществления такого анализа, рассмотрены в п. 3.1 главы 3);

3) «дерево решений». Метод построения «дерева решений» используется чаще всего для анализа риска, при котором можно выделить обозримое количество просчитываемых вариантов. Этот метод заключается в определении вероятности реализации определенного количества возможных сценариев, в определении количественных и качественных параметров риска для каждого сценария. Для проведения исследования методом «дерева решений» необходимо иметь максимально возможный объем количественной и качественной информации не только в статике, но и в динамике. Для сбора и оценки данных необходимо соблюдать следующую последовательность:

а) определение состава и продолжительности жизненного цикла процесса и/или конкретной финансовой операции;

б) определение ключевых внешних и/или внутренних событий, которые могут оказать влияние на динамику уровня риска;

в) определение времени наступления этих событий;

г) определение возможных решений или вариантов действий, которые могут быть предприняты в результате наступления или ненаступления каждого ключевого события;

д) определение вероятности принятия каждого из возможных решений;

е) определение уровня риска при прохождении каждого из выявленных этапов процесса.

На основании полученного результата строится «дерево решений». Его узлы представляют собой ключевые события, а стрелки (векторы) и соединяющие узлы — объективный процесс/конкретную финансовую операцию и т.д.

Для проведения анализа полученного «дерева решений», необходимо определить все возможные сценарии и в зависимости от ситуации выбрать оптимальный;

4) метод «Монте-Карло», который является методом формализованного описания неопределенности, применяемым в наиболее сложных для прогнозирования ситуациях.

Толчком к использованию метода «Монте-Карло» в экономических исследованиях послужила работа известного математика, одного из основоположников кибернетики, Джона фон Неймана, который в конце 1940-х годов ввел этот термин. Название метода происходит от имени столицы княжества Монако, известной своими игорными домами, в которых видное место занимает рулетка.

Метод основан на применении имитационных моделей, позволяющих создать множество сценариев, согласованных с заданными ограничениями на исходные переменные. Имитационное моделирование — это искусственный эксперимент, при котором вместо проведения натуральных испытаний (что практически невозможно при анализе ожидаемого уровня почти всех видов рисков в финансовом секторе) проводятся опыты на математических моделях. Имитационное моделирование состоит из процесса разработки модели реальной системы и постановки экспериментов на этой модели для выявления поведения системы в целом, либо для оценки различных стратегий ее функционирования, обеспечивающих достижение поставленной цели.

Достоинствами этого метода является то, что он наиболее полно отражает всю гамму неопределенностей, присущих конкретной ситуации или операции, учитывает всю имеющуюся у аналитика информацию о проекте, а также позволяет получать «интервальные», а не «точечные» характеристики показателей.

Необходимо отметить, что на практике данный метод может быть применен только с использованием ряда компьютерных программ, позволяющих описывать прогнозные модели с большим количеством случайных сценариев. Точность расчетов методом «Монте-Карло» во многом определяется качеством прогнозной модели. Для реализации самого метода необходимо соблюдать следующую последовательность действий:

1) создание прогнозной модели, которая, как правило, представляет собой математическую зависимость между конкретными зависимыми и независимыми показателями;

2) выявление ключевых (значимых) факторов/показателей;

3) определение законов распределения вероятностей по значимым факторам путем установления доверительных интервалов их минимальных, максимальных и оптимальных значений и прогнозирования вида и параметров распределения вероятностей внутри доверительных интервалов;

4) выявление корреляционно-регрессионной зависимости между значимыми показателями/факторами и определение их степени с помощью соответствующих коэффициентов;

5) генерирование множества сценариев, основанных на заданных ограничениях;

6) анализ и корректировка полученных результатов.

Перечисленные методы применяют при отсутствии необходимой статистической информации, позволяющей определить вероятность наступления неблагоприятного налогового события (штрафов и пени).

К группе статистических методов относятся конкретные методы, которые исходят из математического понимания понятия «риск», и в процессе использования которых допускается, что любой риск имеет математико-статистически выраженную вероятность возникновения. Анализ проводится на базе статистической информации с активно выраженной динамикой, при этом существует возможность получения результатов с достаточно высокой точностью.

К группе статистических методов относятся математические методы, основанные на оценке вероятности и ущерба события, а также метод экспертных оценок.

Метод экспертных оценок представляет собой процедуру получения оценки риска с помощью опросов специально отобранных экспертов относительно значений некоторых параметров и/ или показателей анализа. Примером такой оценки является определение уровня странового риска в соответствии с методикой БЕРИ. Для осуществления экспертной оценки формируется группа аналитиков различного направления, хорошо информированных в области рассматриваемой проблемы. Члены экспертной группы отбираются по признакам их формального профессионального статуса и должностного положения, ученой степени, стажа практической и научной работы, а также результатам тестирования и аттестации со стороны коллег и других специалистов. Группа экспертов должна обеспечивать надежность и полноту анализируемой информации, возможность ее проверки с точки зрения методологии ее формирования, создавать условия для статистической устойчивости анализируемых рядов динамики и гарантировать надежность самой процедуры оценки. Форма опроса экспертов может быть анонимной, очной или заочной, индивидуальной или групповой.

Каждому эксперту предоставляется полный набор анализируемой информации, перечень возможных рисков и шкала оценки

вероятности их наступления (или ненаступления). Например, предлагается следующая шкала оценки какого-то конкретного риска:

0 — несущественный уровень риска;

25 — скорее всего рисковая ситуация не наступит, т.е. уровень риска сохраняет свой оптимальный уровень;

50 — рисковая ситуация не определена, и, вероятно, необходима дополнительная информация;

75 — достаточно высокая вероятность наступления рисковой ситуации;

100 — рисковая ситуация наступит обязательно.

Затем экспертные оценки подвергаются анализу на их различие и противоречивость. При этом максимально допустимая разница между оценками конкретного вида риска двух экспертов не должна превышать определенного, заранее заданного значения вероятности наступления этого риска:

max /Ai – Bi/≤ K

где А, В — вектор оценок каждого из двух экспертов;

i — вид оцениваемого риска;

К — значение критерия.

Например, при наличии трех экспертов должно быть сделано три оценки: для попарного сравнения мнений первого и третьего, первого и второго и второго и третьего экспертов.

Количественные методы анализа уровня всех видов рисков основаны на оценке показателей, оказывающих значимое влияние на уровень рисков. В процессе анализа с помощью количественных методов получаем стоимостную оценку применения тех или иных мероприятий по оптимизации уровня конкретного риска в статике и динамике, в зависимости от внешней и внутренней конъюнктуры.

Иными словами, с помощью количественных методов осуществляют анализ чувствительности уровня рисков к ряду факторов и показателей, оказывающих значимое влияние на их уровень в статике и динамике. Анализ чувствительности используется, главным образом, для оценки изменения уровня рисков от того или иного внутреннего или внешнего фактора, а также для анализа изменения динамики этих факторов. Обычно анализируются несколько сценариев в зависимости от количества и набора факторов. Основными методами определения значимых факторов, оказывающих влияние на уровень риска, являются корреляционно-регрессионный анализ (КРА) и дисперсионный анализ.