Тема 4. Способы управления налоговыми рисками

1. Управление рисками на основе анализа

Приемы налогового риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени.

Избежание риска означает простое уклонение от сделки, связанной с риском. Избежание риска для компании зачастую означает отказ от прибыли.

Удержание риска - это оставление риска за компанией, т.е. на ее ответственность. Совершая сделку или группу сделок, менеджер компании должен быть заранее уверен, что он может за счет собственных средств покрыть возможную потерю (убытки).

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например аудиторской (консалтинговой) компании.

Снижение степени риска - это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы, наиболее распространенные из них: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование.

Диверсификация представляет собой процесс применения различных вариантов заключения однородных сделок, варьирующихся по степени риска от нуля до допустимого в рамках данной компании уровня.

Информация играет важную роль в налоговом риск-менеджменте. Налоговому менеджеру часто приходится принимать рисковые решения, основанные на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информацию товаром, причем очень ценным. Инвестор готов заплатить за полную информацию (в налоговой сфере это могут быть консультации специалистов в области налогообложения, включая налоговых юристов, запросы в уполномоченные государственные органы, сбор информации о контрагентах, анализ судебной практики).

Лимитирование - это установление лимита, т.е. предельных сумм сделок, которые являются рискованными в поле налогообложения. Лимитирование - важный прием снижения степени риска и применяется компаниями в случае наличия значительных портфельных рисков.

Самострахование (резервирование) означает, что компания предпочитает подстраховаться сама, чем покупать страховку в страховой компании, тем самым экономя на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания страховых (резервных) фондов непосредственно в хозяйствующих субъектах, особенно в тех, чья деятельность подвержена риску.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля путем приобретения страховки. Компания, не склонная к риску, захочет застраховаться так, чтобы обеспечить наиболее полное возмещение любых финансовых потерь (капитала, доходов), которые она может понести.

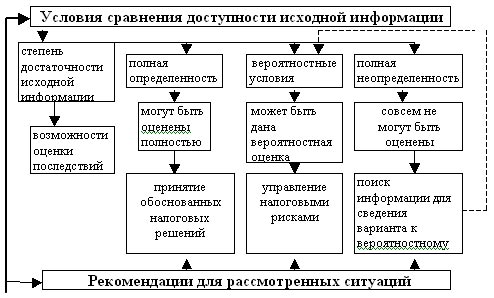

Управление налоговыми рисками во многом зависит от доступности информации о вероятности наступления и величине их последствий, выраженной стоимостными показателями (рис.4).

Рис. 4. Информационные ситуации принятия налоговых решений

Приемы налогового риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени.

Избежание риска означает простое уклонение от сделки, связанной с риском. Избежание риска для компании зачастую означает отказ от прибыли.

Удержание риска - это оставление риска за компанией, т.е. на ее ответственность. Совершая сделку или группу сделок, менеджер компании должен быть заранее уверен, что он может за счет собственных средств покрыть возможную потерю (убытки).

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например аудиторской (консалтинговой) компании.

Снижение степени риска - это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы, наиболее распространенные из них: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование.

Диверсификация представляет собой процесс применения различных вариантов заключения однородных сделок, варьирующихся по степени риска от нуля до допустимого в рамках данной компании уровня.

Информация играет важную роль в налоговом риск-менеджменте. Налоговому менеджеру часто приходится принимать рисковые решения, основанные на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информацию товаром, причем очень ценным. Инвестор готов заплатить за полную информацию (в налоговой сфере это могут быть консультации специалистов в области налогообложения, включая налоговых юристов, запросы в уполномоченные государственные органы, сбор информации о контрагентах, анализ судебной практики).

Лимитирование - это установление лимита, т.е. предельных сумм сделок, которые являются рискованными в поле налогообложения. Лимитирование - важный прием снижения степени риска и применяется компаниями в случае наличия значительных портфельных рисков.

Самострахование (резервирование) означает, что компания предпочитает подстраховаться сама, чем покупать страховку в страховой компании, тем самым экономя на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания страховых (резервных) фондов непосредственно в хозяйствующих субъектах, особенно в тех, чья деятельность подвержена риску.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля путем приобретения страховки. Компания, не склонная к риску, захочет застраховаться так, чтобы обеспечить наиболее полное возмещение любых финансовых потерь (капитала, доходов), которые она может понести.