Точка безубыточности и запас финансовой прочности

Исходным методологическим принципом при построении моделей “безубыточности” является различие в характере поведения отдельных видов затрат при изменении объема производства.

По признаку зависимости от объема работ все затраты делятся на переменные и постоянные.

К переменным относятся расходы, величина которых изменяется с изменением объема производства: затраты на оплату труда производственного персонала с соответствующими отчислениями на социальное страхование и обеспечение, затраты на сырье и материалы, топливо и энергия на технологические цели, износ малоценных и быстроизнашивающихся предметов и другие зависящие от объема производства расходы.

К постоянным расходам, величина которых не меняется с изменением объема производства, относятся амортизационные отчисления, арендная плата, проценты за пользование кредитами (в составе затрат) и значительная часть коммерческих и управленческих расходов.

Деление расходов на переменные и постоянные позволяет следующим образом выразить объем реализации:

В = Ипер + Ипост + Пр, |

(4.1) |

где Ипер и Ипост — соответственно переменные и постоянные расходы; Пр — прибыль от реализации;

или

В = v · В + Ипост + Пр, |

(4.2) |

где v — доля переменных расходов в единице объема продаж.

Поскольку переменные расходы по самому принципу их определения находятся в непосредственной зависимости от объема реализации, то v (на определенном интервале времени) является неизменной величиной и характеризует средний размер затрат, которые возникают при выпуске единицы продукции.

Прибыль от реализации может быть представлена следующим образом:

Пр = В – (Ипост + v · В) |

(4.3) |

Эта формула позволяет количественно определить зоны прибыльной и убыточной работы предприятия.

Величину выручки от реализации, при которой предприятие будет в состоянии покрыть все свои расходы без получения прибыли (Пр = 0), называют “точкой безубыточности” (Вк), или критическим объемом производства, или “мертвой точкой”. Она определяется по выражению:

Вк = Ипост + v х Вк |

(4.4) |

или

|

(4.5) |

При объеме реализации ниже критического предприятие не может покрыть все затраты и, следовательно, его деятельность является убыточной. При объеме реализации большем, чем критический, деятельность предприятия становится прибыльной и рентабельность производства больше нуля. При объеме реализации, равном критическому, рентабельность производства равна нулю.

В связи с этим точку безубыточности называют также “порогом рентабельности”.

На величину критического объема влияет уровень переменных затрат на единицу продукции, величина постоянных расходов, а также изменение цены услуги.

Если объем реализации представить как произведение цены (Ц) на объем продукции в натуральном выражении (Q), то точка критического объема производства (Qк) определяется следующим образом:

|

(4.6) |

где w — переменные расходы на единицу изделия, ден. ед.

На основании приведенной формулы можно проанализировать влияние каждого из трех факторов на величину критического объема производства.

Увеличение суммы постоянных расходов при прочих равных условиях приводит к росту критического объема, поскольку возникает необходимость выполнения дополнительного объема работ, услуг с тем, чтобы выручка от реализации покрыла возросшие расходы.

Так, рост отчислений на амортизацию (вследствие пополнения оборудования, изменения его стоимости, в том числе в результате переоценки, индексации амортизационных отчислений, применения метода ускоренной амортизации) ведет к смещению “точки безубыточности” в сторону увеличения.

Снижение постоянных расходов уменьшает критический объем, что в ряде случаев может способствовать улучшению финансового положения предприятия.

Следует отметить, что в последние годы в развитых странах произошел безусловный сдвиг в структуре затрат, при котором все больше издержек перешло из категории переменных в категорию постоянных. Это явилось следствием возросшей роли менеджмента, маркетинга, а также исследований и опытных разработок в эффективном функционировании бизнеса. В результате прибыль становится все более чувствительной к колебаниям выручки. Чем выше постоянные затраты, тем выше чувствительность прибыли к деловой активности бизнеса. Весьма актуальной в этих условиях становится задача контроля накладных (коммерческих и управленческих) расходов, без чего невозможно эффективно контролировать прибыль.

Другим фактором, определяющим “точку безубыточности” является удельная величина переменных расходов. Увеличение их (например, в связи с ростом цен на сырье, материалы, топливо и электроэнергию) делает необходимым для предприятия дополнительное производство продукции, выполнение работ (услуг) с тем, чтобы покрыть такой рост затрат. В результате точка безубыточности смещается в сторону увеличения критического объема производства.

Наоборот, сокращение переменных расходов на единицу продукции (вследствие внедрения новых технологий, совершенствования организации производства, труда и др.) вызывает благоприятные изменения (уменьшение) критического объема производства.

Наконец, изменение цены реализации также оказывает влияние на величину критического объема производства. Увеличение цены (при условии, что рост цен не приведет к сокращению спроса на продукцию) и рентабельности продукции, работ, услуг позволяет меньшим объемом работ достичь безубыточной деятельности предприятия.

Соответственно уменьшение цен требует выполнения большего объема работ для безубыточной деятельности при том же уровне затрат.

Необходимо отметить, что снижение цен часто является единственным способом расширения рынка сбыта продукции и обеспечения рентабельной работы предприятия даже при увеличении критического объема производства. Это возможно до определенной границы снижения цены, пока отрицательное влияние такого снижения не превысит эффект от увеличения объема продаж. Модель (4.6) позволяет определить допустимое снижение цен, обеспечивающее рентабельную работу предприятия.

На практике, обычно, имеет место одновременное изменение всех факторов, определяющих критический объем производства. В этом случае при определении точки безубыточности следует учитывать, что одинаковое относительное изменение постоянных, переменных расходов и цены по-разному влияют на критический объем в зависимости от структуры затрат и выручки. Эта информация необходима при выборе приоритетов воздействия на достижение, по крайней мере, безубыточной работы.

Расчет “точки безубыточности” имеет особое значение при выборе и развитии новых видов услуг, расширении производства, организации нового вида хозяйственной деятельности. В настоящее время все эти тенденции весьма актуальны для российских предприятий в условиях развивающихся рыночных отношений, формирования новых хозяйственных связей, потери старых и “завоевания” новых рынков, изменения профиля работы, диверсификации деятельности.

Расчеты критического объема содержат нужную информацию также и для предприятий, функционирующих в относительно стабильных условиях и традиционных сферах деятельности без существенных качественных сдвигов в объеме и структуре производства. Такие расчеты позволяют определить для каждой конкретной ситуации объем выпуска продукции, обеспечивающий безубыточную деятельность, а также запас финансовой прочности (“зону безопасности”) предприятия.

Запас финансовой прочности (Фпр) характеризуется разностью между фактической выручкой (Во) предприятия и выручкой в критической точке (Вк). В относительном измерении запас финансовой прочности, рассчитывается следующим образом:

|

(4.7) |

Запас финансовой прочности показывает, какое снижение выручки от реализации (в денежном измерении или процентах) предприятие может выдержать, не допуская убытков.

Эта информация представляет особую ценность для менеджеров в условиях нестабильного рынка.

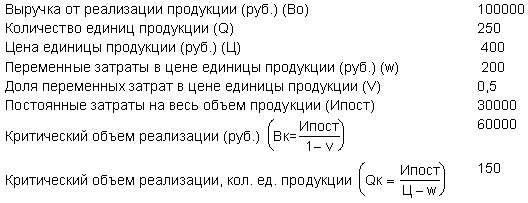

Пример расчета критического объема производства и запаса финансовой прочности приведен в таблице 4.1.

Таблица 4.1

Расчет точки безубыточности и запаса финансовой прочности

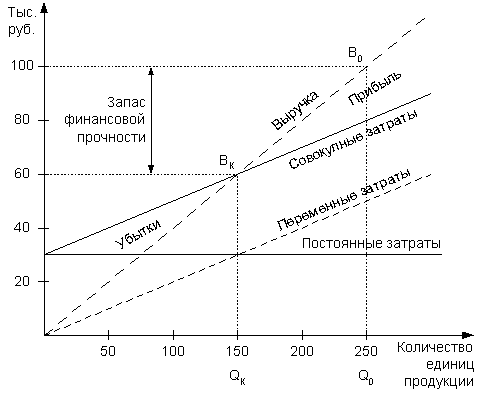

Рис. 4.1. Графическое изображение точки безубыточности и запаса финансовой прочности