2.2 Ценовые сегменты рынка парфюмерно-косметической продукции. ,

"Mass market" - это дешевая косметика, она производится огромными партиями. Имеет токсичный состав, ингредиенты продукты нефтехимии, в нее входят искусственный консерванты производные формалина и фенола, как правило, - нипазол и параформ. Для продвижения продукции на рынке идет агрессивная реклама. 70% от стоимости продукции идет на рекламу, 20% - на упаковку и 10% - на производство. Косметика этого класса: Oriflame (Орифлейм), Faberlic (Фаберлик), Avon (Эйвон), Nivea (Нивея), Eveline (Эйвелин), Lumene (Люмен), R one (Эр Ван), Ruby Rose (Руби Роуз) Неrbinа (Хербина), Belinda (Белинда) и др. компании.

"Middle market" - косметика среднего класса. Это уже более высокий уровень. Содержание натуральных биологически активных веществ в этой косметике составляет от 30% до 60%; консерванты - нетоксичные - бензоаты и парабеты (из растительного сырья, но производятся химическим путем). Во избежание привыкания не рекомендуется пользоваться косметикой одной косметической линии дольше 6 месяцев. Косметика этого класса: Euro Shi (Евро Ши), Revlon (Ревлон), Loreal (Лореалъ), Магу Кау (Мэри Кей) Pupa (Пупа), Borjois (Буржуа), Decleor (Деклеор), Lancome (Ланком) и т.д.

Косметика класса "Люкс" - это высокие технологии, содержание натуральных биологически активных веществ в продукции 70%-80%. Это селективная косметика. Сырье экологически чистое без синтетических удобрений, в производстве используются ИЭТ - интерактивные энзимные технологии. Косметика не имеет свойства привыкания, при отмене этой косметики не бывает резкого эффекта старения. Консерванты только натуральные - коллоидное серебро, - бензойная кислота, очищенный прополис, масло чайного дерева и др. Косметика этого класса: Elizabeth Arden (Элизабет Арден), Ive Saint Laurane (Ив сен Лоран), Nina Richy (Нина Риччи), Chanel (Шанель), Estee Lauder (Эсте Лаудер), Cleanic (Клиник), Helena Rubination (Хелена Рубинштейн), Givenchy (Живанши), Christian Dior (Кристиан Диор), Christian Lacrois (Кристиан Лакруа) и другие Дома Высокой Моды.

Косметика для профессионального пользования вызывает привыкание за счет содержащихся в ней гормональных серий, во время пользования может нарушиться менструальный цикл, появляется потливость, повышенная раздражительность. Обладает быстрым (чтобы произвести впечатление на клиента), но непродолжительным эффектом действия. Салонная косметика: Academy (Академия), Gadeno (Гадено), Lacrima (Лакрима), Jassen (Яссен), GG (ДжиДжи) и др.

2.3 Основные способы реализации парфюмерно-косметических товаров на российском рынке

Канал дистрибуции – это путь, по которому товары движутся от производителя к потребителю. Каналы распределения можно определить, как совокупность независимых юридических и физических лиц, участвующих в процессе движения товара от производителя к потребителю [25].

К основным каналам дистрибуции ПКТ относятся: универмаги, специализированные сети, дрогери (небольшие парфюмерно-косметические магазины), прямые продажи, drugstore (косметика в аптеках), интернет.

В

соответствии с рисунком 9 удельный

вес каналов дистрибуции на российском

парфюмерно-косметическом рынке

распределяется следующим образом:

Рисунок 9 – Удельный вес каналов дистрибуции на российском парфюмерно-косметическом рынке

До появления на розничном парфюмерно-косметическом рынке специализированных магазинов и сетей, основным каналом дистрибуции были открытые рынки и ларьки.

Из рисунка 10 следует, что на сегодняшний день всё большие обороты набирает процесс перераспределения каналов дистрибуции парфюмерии и косметики в пользу универмагов, специализированных магазинов и «магазинов возле дома» (дрогери) за счет ухода косметики с открытых рынков. Среди специализированных магазинов и универмагов особенно активно ведется борьба за покупателя, сопровождающаяся высокими темпами роста расходов на рекламу и PR, а также на программы привлечения и удержания клиентов.

Рисунок 10 – Распределение объёмов продаж по каналам дистрибуции, 2010г.

Еще в 2005 году на открытые рынки приходилось 20,4% всех продаж, в 2006-м их доля уменьшилась до 16%, а в 2007 году составила 15%. В соответствии с рисунком 11 открытые рынки постепенно покидают парфюмерно-косметическую розницу.

Рисунок 11 –Объёма продаж, приходящихся на открытые рынки, %

Универмаги

Для потребителя преимуществом покупок в универмагах является возможность закупить в одном месте все необходимое – продукты, косметику, бытовую химию, в последнее время и одежду (покупки сегмента масс-маркет).

Специалисты полагают, что доля продаж на открытых рынках будет уменьшаться и дальше, что в результате может привести к падению продаж российских производителей, у которых нет денег на вход в розницу. Поскольку речь идет о самом нижнем ценовом сегменте, это соответствует общим тенденциям развития российского рынка парфюмерии и косметики.

Таким образом, на данном рынке заметно усиливаются позиции организованного сегмента.

Специализированные сети

В соответствии с рисунком 12 крупнейшим игроком рынка, по объему выручки в 2010 г., является сеть парфюмерно-косметических магазинов Л`Этуаль/Sephora. На втором месте находится компания Rive Gauche и замыкает тройку – сеть магазинов ILE DE BEAUTE.

Рисунок 12 – Лидеры сетевого рынка парфюмерии

«Л’Этуаль» приобрел франшизу французской сети Sephora и работает как отдельная сеть;

ILE DE BEAUTE принадлежат компании «Парфюм-Стандарт» г. Санкт-Петербург);

RIVE GOCHE принадлежат компании «Парфюм-Стандарт» г. Санкт-Петербург).

Остальная часть российской парфюмерно-косметической розницы обслуживается несетевыми игроками, в частности и такими крупными, как Articoli, ЦУМ (Москва) и «Калинка-Stockman» [29].

Участники рынка занимают свои ниши, слабо конкурируя друг с другом. «Л'Этуаль» осваивает сегмент маленьких отделов в торговых центрах, бутики DOUGLAS-RIVOLI и BROCARD традиционно тяготеют к фешенебельным центрам крупных городов и предлагают высокое качество обслуживания и продукцию известных люксовых марок. Сеть магазинов «Ол!Гуд» работает в формате «дроггери» и предлагает, помимо косметики и парфюмерии, бытовую химию, подарки, сувениры и подобные товары. Конкуренция в стоимости проявляется лишь по отдельным позициям, но в целом ведущие игроки рынка поддерживают средний ценовой уровень.

Дрогери

Другим каналом розничного сбыта являются небольшие парфюмерно-косметические магазины, находящиеся в спальных районах, недалеко от потребителя – так называемые дрогери. Такие магазинчики также постепенно преобразуются или выкупаются сетевыми игроками, но несколько иного масштаба, к примеру, «Л`Этуаль». Свои сети в формате дрогери развивают компании «Южный двор» и «Мак-Дак» (Московские компании).

Прямые продажи

Прямые продажи – третий по значимости канал дистрибуции косметики и парфюмерии на российском рынке. По данным исследовательского агентства «Старая крепость» [19], доля прямых продаж среди других каналов дистрибуции в 2009 году достигла 15%. Поэтому создание и развитие сетевых компаний становится серьезной альтернативой классическому распространению товаров через розничные магазины.

Как представлено на рисунке 13 доли каналов продаж за последние два года распределились следующим образом:

– на традиционные каналы продажи парфюмерии в 2009 г. пришлось $497,5млн., на прямые $161,5 млн.;

– в 1 полугодии 2010 г. на традиционные пришлось $ 515 млн., на прямые продажи - $ 243 млн.

Рисунок 13 – Динамика объёмов распространения парфюмерно-косметической продукции через прямые и традиционные каналы продаж, млн. $

В общем объеме рынка парфюмерии и косметики на основные каналы продаж – специализированные парфюмерно-косметические сети и прямые продажи пришлось по 30% рынка (более $ 1,1 млрд на каждый из сегментов) [13].

В этом сегменте российского рынка парфюмерии и косметики доминируют три игрока:

Американская компания Avon;

Шведская компания Oriflame;

Российская компания Faberlic.

В 2009 году брэнд Faberlic был на третьем месте по узнаваемости марок среди российских потребителей. Первые два места заняли Avon и Oriflame [15].

По оценке исследовательской компании Euromonitor, в соответствии с рисунком 14, в настоящее время компании прямых продаж занимают 45% рынка декоративной косметики, 33% рынка средств по уходу за кожей, 16% рынка парфюмерии, около 8% сегмента средств для ванны и душа и 4% – средств для волос [14].

Рисунок 14 – Объёмы прямых продаж на ПКТ рынке, %

Российские компании, по мнению экспертов, сегмент прямых продаж фактически упустили. Реальную конкуренцию лидерам может составить лишь компания Faberlic.

Drugstore (косметика в аптеках)

Продажи косметических средств в формате drugstore опережают рост рынка в целом. Аптечный рынок косметики в 2009 году составил 277 млн. долларов, что более чем на 20% превышает показатель 2008 года.

Успешные бренды, которые продвигаются только через аптеки, такие как Vichy от L`Oreal, создают позитивный прецедент синтеза фармацевтики и косметологии [28]. Потребители больше доверяют продуктам, созданным по медицинским технологиям. В крупных российских городах около 50% продаж в аптеках сегодня приходится на сопутствующие товары.

Среди других причин активизации продаж косметических товаров аптечными учреждениями – отмечаемый в последние годы рост потребления дорогой косметики, а также бурное развитие фармацевтического рынка.

Основной путь реализации этой продукции – аптеки. Сегодня в аптеках представлены в основном западные бренды, причем их ассортимент за последние годы расширился. Так, осенью 2005 года в аптеках появился американский бренд RoC (Johnson & Johnson), а аптеки «36,6» пополнили свой ассортимент товарами под британской аптечной маркой Boots. В линейке брендов – средства по уходу за кожей лица и тела, стайлинговые средства и декоративная косметика [30].

Продажи через интернет

Продажи косметики и парфюмерии on-line – наиболее динамично развивающийся канал сбыта. Рост продаж через Интернет в 2008 году, по данным Национальной ассоциации участников электронной торговли, вырос на 1000% (с 0,8 до 8 млн. долларов). В то же время в физическом выражении объем торговли косметики через Интернет пока весьма незначителен – 4% .

Достоинство этого канала сбыта заключается в том, что, продавая парфюмерию on-line, производители могут предложить большие скидки, благодаря чему растет лояльность покупателя к бренду [31].

Интернет становится дополнительным мощным средством продаж косметики и гигиенических продуктов для таких компаний, как Avon и Oriflame. Однако по сравнению с традиционными каналами сбыта объем продаж в интернете незначителен.

В то же время крупные российские продавцы косметики не рассматривают интернет как серьезный канал реализации косметики и парфюмерии. До недавнего времени этот сегмент розницы даже не замеряли.

Помаду и духи можно посмотреть в магазине, а потом заказать через интернет. Но подобная схема имеет смысл только в том случае, если потребитель в итоге сможет существенно сэкономить (как, например, при покупке бытовой техники или компьютеров).

Через интернет человек приобретает косметику и парфюмерию только тогда, когда точно знает, что хочет (марку духов, номер помады и т.п.). Новинки же он покупает в обычных магазинах. Здесь же совершаются импульсные покупки, на которых и держится парфюмерно-косметическая розница.

Поэтому сайты косметических и парфюмерных брендов, как правило, нацелены на продвижение рекламных образов и на предоставление информации об ароматах. Владельцы селективных марок передают интернет-продажи другим торговым организациям, занимаясь в сети лишь имиджевой рекламой и промо-акциями, нацеленными на покупателей-новаторов и стойких приверженцев бренда. Чтобы заинтересовать покупателей новинкой, среди посетителей сайта проводятся конкурсы и викторины: вопросы связаны с рекламой или продукцией бренда. Призы – флаконы новинок.

В России уже не первый год существуют вполне грамотно разработанные и активно работающие сайты отечественных интернет-магазинов. Например, www.aromat.ru [32] и www. aedes.com [33].

На рисунке 15 представлены адреса и внешний вид сайтов интернет-магазинов.

http://www.nofollow.ru/detail80236.htm; http://www.parfumsite.ru/;

Рисунок 15 – Главная страница сайтов интернет-магазинов парфюмерно-косметических товаров

Таким образом, на современном рынке парфюмерии и косметики функционируют различные каналы сбыта, которые дают возможность каждому покупателю приобретать необходимый для него товар в том месте и таким способом, которые для него наиболее удобны и приемлемы, как в моральном удовлетворении, так и в денежном выражении. Наибольшую долю рынка занимают специализированные сети и универмаги, т.к. проводят постоянную маркетинговую работу по привлечению большего количества покупателей, предлагают широкий ассортимент и высокое качество своих товаров. Открытые рыки постепенно покидают цивилизационную розницу ПКТ вследствие того, что не внушают доверия потребителям в отношении качества, реализуемых ими товаров. На сегодняшний день всё большее количество покупателей готовы заплатить достаточно высокую цену за тот товар, который будет удовлетворять их по всем требуемым потребительским характеристикам.

Сравнительный анализ, предметом которого являются достатки и недостоинства каналов дистрибуции ПКТ представлен в таблице 5.

Таблица 5 – Конкурентные преимущества и сравнительная динамика различных каналов сбыта парфюмерии

Альтернативы |

Конкурентные преимущества |

Сеть парфюмерных магазинов |

масштабы товарооборота; широта ассортимента; гарантия качества; привлечение покупателей дисконтными программами, промоушн-акциями. |

Прямые продажи |

индивидуальный подход к потребителю; детальная консультация; доступные цены; удобство покупки (экономия времени и т.д.)

|

Интернет |

возможность участвовать в бизнесе; удобство покупки (выбор по каталогу, экономия времени); доступные цены. |

Отдельный магазин или сегмент в универмаге |

удобство покупки (одновременно с другими товарами); доступные цены. |

Открытые рынки |

низкие цены |

Основные производители

Основная конкуренция на российском рынке, так же как и на мировом, развернулась между европейскими и американскими фирмами, причем европейские фирмы имеют ряд преимуществ. Во-первых, некоторые фирмы, прежде всего французские- «C.Dior», “L’Oreal”, “Givenchy”, “Nina Richy”, “Lancom”- давно пользуются авторитетом у российского потребителя. Во-вторых, этим фирмам известны запросы российского потребителя. Наконец, они применяют более гибкую ценовую политику, по сравнению с американскими фирмами.

Парфюмерно-косметическую продукцию за рубежом производят более 500 фирм и предприятий, но более половины объема производства сконцентрировано в руках 10 крупнейших компаний: “L’Oreal” ( Франция ), “Procter&Gamble” (США ), Revlon (США ), Florena, Londa, Wella, Schwarzkopf (Германия ), “Oriflame”( Швеция ), Lumene ( Финляндия ). Крупнейшим производителем парфюмерно-косметических товаров являются США (около 1\3 общего объема). Примерно столько же продукции производится в Европе. Для структуры ассортимента, производимого в мире парфюмерно-косметической промышленностью, характерна значительная доля косметической продукции, причем около 65% составляют средства для ухода за кожей. Это объясняется демографической ситуацией и преобладанием старших возрастных групп в структуре населения, пользующегося косметикой. Поэтому в последние годы производители затрачивают много средств, замедляющих старение. Большое внимание уделяется разработке гипоаллергенных косметических средств, т.к. увеличилось число людей, страдающих аллергией. Большую группу (второе место) среди косметических товаров составляют средства по уходу за волосами. В последние годы здесь увеличилась доля средств для укладки волос и придания им цвета.

В структуре ассортимента мирового производства парфюмерно-косметических товаров за последние десять лет увеличилась доля парфюмерии. Основными производителями парфюмерии являются Франция и США (примерно по 40% объема производства).

Сейчас многие специалисты в области косметики предполагают, что в ближайшее время на мировом рынке японские фирмы (« Шиссейдо», «Као», «Нишибаи» и др. ) потеснят нынешние ведущие фирмы в части производства косметических товаров. В отличие от американских и европейских производителей они предпочитают вкладывать средства в научные разработки, а не в интенсивную рекламу.

Насыщенность российского рынка импортными товарами, высокие цены товаров известных западных фирм, низкое качество дешевых подделок вынудили отечественных производителей повысить конкурентоспособность своей продукции. Новые научно-исследовательские мероприятия, освоение новых технологий, художественное оформление, рекламные мероприятия, современный подход к товарной информации и др. исследования способствовали возрождению отечественной парфюмерно-косметической промышленности, повышению спроса на отечественный товар.

В настоящее время в России более 120 компаний занимаются производством парфюмерно-косметических товаров. Среди них давно известные фирмы, и много новых, но уже хорошо зарекомендовавших себя фирм: АО «Свобода», «Рассвет», «Новая заря», «Линда», «Гармония плюс» (Москва), концерн «Калина» (бывшие «Уральские самоцветы» Екатеринбург), «Северное сияние», «Невская косметика», «Грим», Невская фабрика косметики «Элона», АО «Фитотехнолог» (Санкт-Петербург), ЗАО «Мирра Люкс», «Грин-мама», АО «Садко-Ц», «Саша» и др.

Доля отечественных косметических товаров на потребительском рынке России сегодня достаточно высока и постоянно увеличивается. По оценке специалистов, каждый третий российский покупатель предпочитает приобретать отечественную косметику, т.к. цены на нее значительно ниже, чем на импортную и доверие к качеству остается высоким благодаря строгим требованиям ГОСТов. Многие российские предприятия выпускают продукцию, которая по своим свойствам и внешнему оформлению вполне может составить конкуренцию широко рекламируемой импортной косметике.

Структура ассортимента

Среди отечественных косметических товаров наибольшую долю составляют средства по уходу за кожей. Это связано не только с демографической ситуацией, но и с резко-континентальным климатом России. Для таких условий рецептуры кремов должны быть другими, чем традиционно используемые в Европе и Америке легкие, порой на 90% состоящие из воды.

Следующая группа по объему производства в России – это средства по уходу за волосами и туалетное мыло. Почти все российские предприятия производят эту продукцию, а некоторые специализируются на ее выпуске. Традиционно выпускают мыло «Весна», Нижегородский масложиркомбинат, «Невская косметика». Необходимо заметить, что российский рынок туалетного мыла разделился на два ценовых сектора: товары отечественных фабрик и, конкурирующая с отечественными производителями, продукция польского и турецкого производства.

Однако в структуре ассортимента отечественных парфюмерно-косметических товаров по-прежнему невелика доля парфюмерии. Эту продукцию производят в основном «Новая Заря», «Уральские самоцветы», «Северное сияние» и «Невская косметика».

Также незначительна доля в структуре отечественного производства декоративной косметики и средств гигиены полости рта. В большинстве это продукция зарубежных изготовителей.

На потребительские предпочтения на российском рынке косметики основное влияние оказывают цена, известность и авторитет фирмы, а так же реклама товара. Если раньше импортная косметика в России воспринималась как качественная, то сейчас западное качество нужно доказывать, а высокие цены на импортные товары еще больше активизировало потребление и производство отечественной продукции. К сожалению, с рекламой дела обстоят похуже. По телевидению мы видим в основном многообещающие рекламные ролики импортной продукции и под воздействием рекламы тратим не малые средства на их приобретение. Если бы отечественные производители так же широко использовали телевизионную рекламу, спрос на отечественную продукцию был бы еще выше.

Группы потребителей и их требования к товару

Анализ рынка косметики и особенностей ее потребления позволяет выделить на российском рынке следующие группы потребителей косметики, объединенные по их требованиям к товару:

Высокообеспеченные – треб вательны к качеству, приобретают продукцию в фирменных магазинах, выбирая ее, прежде всего, по фирме-изготовителю, ее известности.

Среднеобеспечееные – требовательны к качеству, проявляют интерес к публикациям, оценкам специалистов, приобретают продукцию в магазинах, выбирая по оптимальным ценам.

Средне- и малообеспеченные – малотребовательны к качеству, покупают косметику по необходимости на рынках, киосках, улицах.

Малообеспеченные – не требовательны к качеству, приобретают в основном косметику повседневного спроса - мыло, шампунь, зубные пасты.

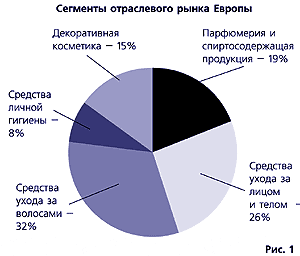

Самый большой по объемам потребления сегмент рынка Европы – средства ухода за волосами (32%), далее следуют косметические продукты ухода за лицом и телом (26%), затем – парфюмерия (рис. 1). Вполне естественно, что большую часть потребителей парфюмерии и косметики составляют женщины – 70%. На мужчин приходится 20% общего числа покупателей, и их выбор косметических средств довольно специфичен. Еще около 10% составляют дети. Причем речь идет о потреблении ими всех, а не только специализированных продуктов (на собственно «детскую» косметику и парфюмерию приходится не более 1 – 2% оборота отрасли Европы).

Укажите потребителей и их долю на парфюмерно-косметическом рынке

М |

|

70 |

Д ети |

20 |

|

женщины |

10 |

ужчины

ужчины

Крупнейшие зарубежные фирмы-экспортеры

Фирма (страна) |

Наименование товара |

«Schwarzkopf & Henkel Cosmetics» (Германия) |

Смеси душистых веществ, шампунь, краска, лак для волос, дезодорант и гель для душа серии “Fa”. |

«Biersdorf AG» (Германия) |

Средства до и после бритья, гель для душа, пена для ванн, дезодоранты марки “Nivea”. |

«Procter & Gamble» (Германия) |

Паста зубная, смеси ароматических веществ, лосьон. |

«Londa GmbH» (Германия) |

Шампунь, бальзам, лак, краска и др. средства для волос. |

«L’Oreal» (Франция) |

Шампунь, мусс, бальзам, лак, краска для волос, пудра, крем для загара, тушь для ресниц, губная помада, лак для ногтей, туалетная вода, дезодорант, др. |

«Yves Rocher» (Франция) |

Средства для ухода за кожей, тушь, тени, помада, лак для ногтей, шампунь и лак для волос, парфюмерия, гель и масло для душа, пена для ванн. |

«Christian Dior» (Франция) |

Духи и туалетная вода, крем, гель для лица и тела, тени, тушь для ресниц и волос, помада, лак для ногтей, средства для бритья, дезодорант, др. |

«General Aromatics A.C.» (Франция) |

Смеси душистых веществ, эфирные масла. |

«Procter & Gamble UK» (Великобритания) |

Шампунь, мусс, гель, лак для волос, пудра, средства для макияжа глаз, лосьон и пена для бритья, дезодорант, др. |

«Avon Cosmetics Ltd.» (Великобритания) |

Парфюмерия, средства для макияжа лица, шампунь, средства для бритья, дезодорант, гель для душа, составы для принятия ванн, освежитель воздуха, др. |

«Gillette UK Ltd.» (Великобритания) |

Средства для бритья, дезодорант, гель для душа. |

«Procter & Gamble Polska» (Польша) |

Шампунь “Pantene”, “Head & Shoulders”, “Wash & Go” |

«Aroma Ltd.» (Болгария) |

Зубная паста, шампунь, краска для волос. |

«Mary Kay Cosmetics Inc.» (США) |

Средства для макияжа лица, помада, крем-пудра, парфюмерия, шампунь, гель, лак для волос и ногтей, средства для бритья, составы для принятия ванн. |

«Ruby Rose Int.» (Таиланд) |

Пудра, помада «Руби Роз», лак для ногтей. |