Тема: Учет расчетов с подотчетными лицами

У предприятия периодически возникает необходимость использования денежных средств для оплаты разного рода расходов наличными непосредственно через физических лиц. В соответствии с инструкцией по учету денежных средств, расчетов и прочих активов бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 26.12.2003 г. № 242:

подотчетное лицо – работник учреждения, который получил под отчет денежные средства для будущих расходов;

подотчетная сумма – денежные средства, выданные работнику учреждения на расходы, связанные со служебными командировками и/или на административно-хозяйственные расходы.

Средства для приобретения товаров (работ, услуг), которые будут использованы в деятельности предприятия, могут выдаваться как работникам такого предприятия, так и лицам, не состоящим с предприятием в трудовых отношениях. Перечень таких лиц устанавливается приказом по предприятию.

При выдаче наличных следует учитывать некоторые нюансы.

1. Ограничение по наличным расчетам в национальной валюте установлено Постановлением Правления НБУ от 09.02.2005 г. №32 и составляет 10 000 грн. Данное ограничение действует в расчетах между одним предприятием (предпринимателем) с другим предприятием (предпринимателем) в течение одного дня по одному или нескольким платежным документам.

Поскольку подотчетное лицо приобретает за наличные товары (работы, услуги) не для себя, а для предприятия или предпринимателя, выдавших ему подотчетные суммы, то данное ограничение будет действовать и в случае расчетов через подотчетное лицо.

2. Наличные средства в иностранной валюте, согласно п. 2 Правил использования инвалюты, могут выдаваться под отчет только для командировок за границу.

Определение термина «служебная командировка» дает Инструкция № 59 — основной документ, который регулирует вопросы, касающиеся порядка направления работника в командировку, оформления всех необходимых документов, а также компенсации командировочных расходов.

Итак, служебной командировкой считается поездка работника по распоряжению руководителя предприятия, объединения, учреждения, организации на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы.

В соответствии со ст. 121 КЗоТ работники имеют право на возмещение расходов и получение других компенсаций в связи со служебными командировками, а именно:

— суточных за время пребывания в командировке;

— стоимости проезда до места назначения и обратно;

— расходов по найму жилого помещения.

А пп. 140.1.7 ст. 140 НКУ содержится довольно полный перечень видов расходов командированного лица, которые могут быть учтены при определении объекта налогообложения. В частности к ним относятся фактические расходы на:

– проезд, в том числе перевозку багажа, бронирование транспортных билетов, как до места командировки и обратно, так и по месту командировки (в том числе на арендованном транспорте);

– оплату стоимости проживания в гостиницах (мотелях);

– наем других жилых помещений;

– питание или бытовые услуги (стирку, чистку, ремонт и глажку одежды, обуви или белья), включенные в счета на проживание;

– оплату телефонных разговоров;

– оформление загранпаспортов, разрешений на въезд (виз);

– обязательное страхование;

– прочие документально оформленные расходы, связанные с командировкой, в том числе любые сборы и налоги, подлежащие уплате в связи с осуществлением таких расходов.

Все расходы на командировку условно можно разделить на две категории: – подтверждённые документально; – не подтвержденные документально (суточные). Для первой из них обязательным условием для включения в состав расходов является наличие подтверждающих документов, которые удостоверяют их стоимость.

Таблица 1.

Документы, подтверждающие стоимость расходов на командировку |

|

Вид расходов |

Подтверждающие документы |

Расходы на проезд |

Транспортные билеты или транспортные счета (багажные квитанции), в том числе электронные билеты при наличии посадочного талона и документа об оплате по всем видам транспорта, в том числе чартерных рейсов |

Расходы на проживание |

Счета, полученные из гостиниц (мотелей) или от других лиц, оказывающих услуги по размещению и проживанию физических лиц, в том числе бронированию мест в местах проживания |

Прочие расходы |

В НКУ упоминаются только страховые полисы. Это, конечно, могут быть и другие документы, подтверждающие соответствующие расходы, – платежные документы по уплате консульского сбора, оформление загранпаспорта и пр. |

Когда же говорим о начислении суточных как компенсации на расходы, не подтвержденные документально, мы имеем в виду, что не подтверждена стоимость этих расходов. Сам же факт командировки документального подтверждения, конечно, требует. Так, согласно НКУ, сумма суточных определяется:

– в пределах Украины и стран, въезд граждан Украины на территорию которых не требует наличия визы (разрешения на въезд), – согласно приказу о командировке и соответствующими первичными документами; – в страны, въезд граждан Украины на территорию которых осуществляется при наличии визы (разрешения на въезд), – согласно приказу о командировке и отметкам в загранпаспорте, которые ставят уполномоченные должностные лица Государственной пограничной службы Украины. Размер суточных определяется исходя из "минимальной заработной платы, действовавшей для трудоспособного лица на 1 января отчетного налогового года, в расчете за сутки": • не более чем 0,2 размера расчетной величины (1075 грн.) – для командировок в пределах территории Украины; • не выше 0,75 размера расчетной величины (1075 грн.) – для командировок за границу. В соответствии с письмом ГНАУ от 18.06.2011 г. № 11327/6/15-0516, суточные командировочные расходы могут включаться в состав расходов налогоплательщика лишь при наличии приказа о командировке и соответствующих первичных документов, которые удостоверяют намерения и факт осуществления командировки. При отсутствии указанных подтверждающих документов сумма суточных в состав расходов налогоплательщика не включается.

Кроме того, за командированными работниками на протяжении всего времени командировки сохраняются место работы и средний заработок. При этом средний заработок сохраняется на все рабочие дни недели по графику, установленному по месту постоянной работы.

На работника, находящегося в командировке, распространяется режим рабочего времени того предприятия, на которое он командирован. Вместо дней отдыха, не использованных за время командировки, другие дни отдыха после возвращения из командировки не предоставляются (абзац десятый Общих положений Инструкции № 59).

Таким образом, основные правила учета расходов по командировке.

В командировку можно отправить только работника, который пребывает с предприятием в трудовых отношениях, т.е. выполняет свои функции в соответствии с трудовым договором (контрактом) (ссылка на п. 1 р. 1 Инструкции № 362).

Командировка должна быть связана с деятельностью предприятия. Этот факт нужно подтвердить документально (приглашения принимающей стороны, заключенный договор, документы, подтверждающие участие в выставках, симпозиумах и т.п.).

Командировке должен предшествовать приказ руководителя (пп. 140.1.7 НКУ, п. 1 р. 2, п. 1 р. 3 Инструкции № 362).

Работнику, перед выездом, нужно выдать аванс (если по Украине - в гривне, если за границу - в инвалюте страны командировки или в СКВ) в сумме, достаточной для оплаты проезда, найма жилья и суточные. Советуют отдельно составить смету расходов или справку-расчет.

Сроки командировки для хозрасчетных предприятий не установлены. Руководство может, на свое усмотрение, ограничить их, допустим, по аналогии с Инструкцией № 362.

По возврату из командировки нужно составить авансовый отчет. Его оформляют:

- до окончания 5-го банковского дня, следующего за днем окончания командировки - если деньги выплачивали наличными или на личную БПК (банковскую платежную карту);

- до окончания 3-го банковского дня - если деньги перечисляли на корпоративную БПК и снимали с нее;

- не позднее 10 дней (если есть уважительные причины можно продлить до 20 банковских дней) - если деньги перечисляли на корпоративную БПК и расчитывались исключительно в безналичной форме. 7. Все подтверждающие документы должны быть в оригинале. 8. За командированным на протяжении всего срока служебной поездки сохраняется место работы (должность) и средний заработок (ст. 121 КЗоТ).

Документальное оформление в случае командирования работника за границу, так же как и в случае направления в командировку в пределах Украины, заключается в составлении таких документов:

— приказа руководителя о направлении работника в командировку;

— командировочного удостоверения;

— Журнала регистрации командировочных удостоверений.

Однако этого при командировке за границу недостаточно и необходимо оформить еще ряд документов.

Следуя предписаниям п. 1.1 раздела ІІ Инструкции № 59, командирование за границу осуществляется в соответствии с приказом руководителя предприятия после утверждения задания, в котором определяются цель поездки, срок, условия пребывания за границей (в случаях поездки по приглашению подается его копия с переводом) и сметы расходов.

Таким образом, дополнительно к перечисленным выше документам при направлении работника в загранкомандировку, во-первых, следует утвердить задание на командировку, во-вторых — составить смету расходов.

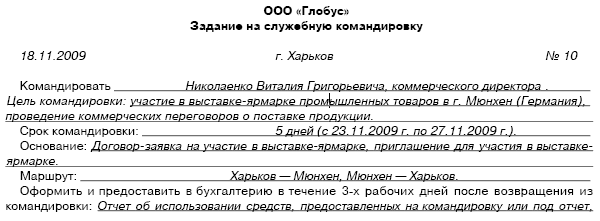

Задание на командировку, как правило, составляет начальник отдела, в котором работает командируемый сотрудник. Приведем пример составления задания на командировку.

Смета командировочных расходов представляет собой перечень расходов работника, которые будут понесены им в командировке, с предполагаемой их суммой. По составленной смете командировочных расходов предприятие определяет сумму аванса, которую следует выдать командированному работнику. Приведем пример составления сметы расходов.

1 0,68

— кросс-курс валют, который рассчитывается

путем деления установленного НБУ на

дату выдачи аванса курса гривни к доллару

США на курс гривни к евро, установленный

на ту же дату.

1 0,68

— кросс-курс валют, который рассчитывается

путем деления установленного НБУ на

дату выдачи аванса курса гривни к доллару

США на курс гривни к евро, установленный

на ту же дату.

И наконец, еще один момент. Кроме составления перечисленных выше документов, перед началом командировки нужно не забыть оформить все необходимые для въезда в страну командирования документы, в частности заграничный паспорт и разрешение на въезд (визу), медицинскую страховку и т. д.