13.2. Факторный анализ рентабельности

Для анализа факторов, влияющих на рентабельность активов, применяют факторные модели фирмы Du-Pont.

Трехфакторная модель используется для анализа рентабельности собственного капитала по чистой прибыли:

![]() ,

,

где СК – собственный капитал;

N– выручка от продаж продукции в отпускных ценах;

К – авансированный капитал (активы).

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, капиталоотдачи и структуры источников средств, авансированных в предприятие. Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности компании.

Проанализируем влияние факторов на рентабельность собственного капитала по этой модели, используя метод цепных подстановок.

|

Показатели |

2009 г. |

2010 г. |

Абсолютный прирост за 2009-2010гг. |

|

Чистая прибыль |

37626 |

7590 |

-30036 |

|

Выручка от продаж |

1622211 |

2798836 |

1176625 |

|

Собственные средства |

133326 |

126915 |

-6411 |

|

Авансированный капитал |

1119337 |

2402030 |

1282693 |

|

Прибыльность продукции |

0,024 |

0,028 |

0,004 |

|

Капиталоотдача |

1,45 |

0,117 |

-1,333 |

|

Отношение актива баланса к собственному капиталу |

8,396 |

18,93 |

10,534 |

Предварительные расчеты

Rсk09 = 0,024 х 1,45 х 8,396x100 = 28,3%

Rck1 = 0,028 х 1,45 х 8,396x100 = 34,1%

Rck2 = 0,028 х 0,117 х 8,396x100 = 2,8%

Rck10 = 0,028 х 0,117 х 18,93x100 = 6,2%

Расчет влияния факторов

∆Rck(Rпр) = 34,1% - 28,3% = +5,8%

∆Rck(Котд) = 2,8% - 34,1% = - 31,3%

∆Rck(СИСАП) = 6,2% - 2,8% = +3,4%

∆Rck= – 22,1% или + 5,8 – 31,3 + 3,4 = - 22,1%

Из проведенных расчетов видно, что рентабельность собственного капитала за анализируемый период снизилась на 22,1%. На данный результат повлияло снижение капиталоотдачи на 1,33 или на 133%, что привело к снижению рентабельности собственного капитала на 31,3%. Положительное влияние оказало увеличение рентабельности продаж, за счет которой Rckувеличилась на 5,8%, а также положительные изменения структуры источников средств, в результате чегоRckвыросла на 3,4%. Однако, сила влияния капиталоотдачи была больше, чем степень положительного воздействия других факторов, поэтому в целом тенденция измененияRск была отрицательная. Руководству предприятия необходимо проводить мероприятия по увеличению капиталоотдачи (в первую очередь за счет роста выручки).

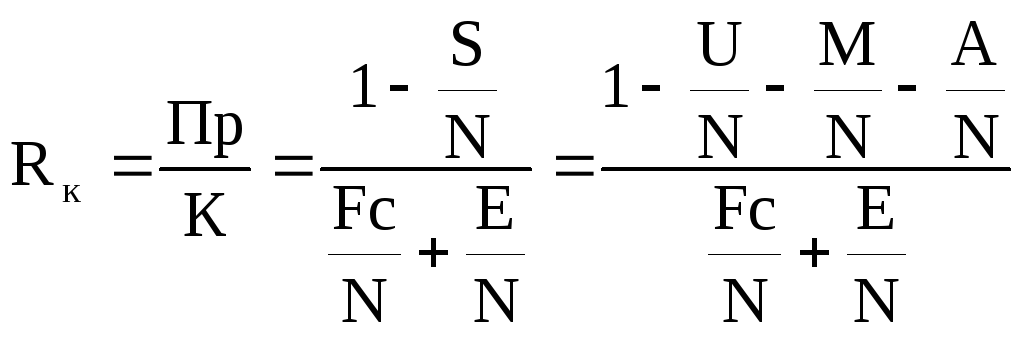

Пятифакторная модель рентабельности активов для целей факторного анализа может быть преобразована следующим образом:

,

,

где U– оплата труда с начислениями;

М – материальные затраты;

А – амортизация;

Fc– основные средства;

Е – оборотные средства;

U/N– оплатоемкость (трудоемкость) продаж;

M/N– материалоемкость продаж;

A/N– амортизациемкость продаж;

F/N– фондоемкость продаж;

E/N– коэффициент закрепления.

Данная модель выводится из трехфакторной модели путем раскрытия зависимости рентабельности продаж, рассчитанной по чистой прибыли, от долей материальных затрат и отчислений на социальные нужды, амортизации внеоборотных активов, прочих затрат по обычным видам деятельности в составе выручки от продаж, а также от доли сальдо прочих доходов и расходов, не связанных непосредственно с обычными видами деятельности, в составе выручки от продаж.

В свою очередь, указанная зависимость получается из модели расчета чистой прибыли путем представления расходов по обычным видам деятельности (себестоимости проданных товаров, продукции, работ, услуг, коммерческих и управленческих расходов) в виде суммы величин элементов затрат, группировка по которым должна быть обеспечена в бухгалтерском учете предприятия в соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

Использование модели для целей управления предприятием (оценки факторных влияний на финансовые результаты отчетного периода и планирования параметров деятельности на предстоящий период) позволяет организовать одновременное и комплексное воздействие как на состояние различных групп активов предприятия, так и на структуру его затрат с целью достижения намеченного уровня рентабельности активов.

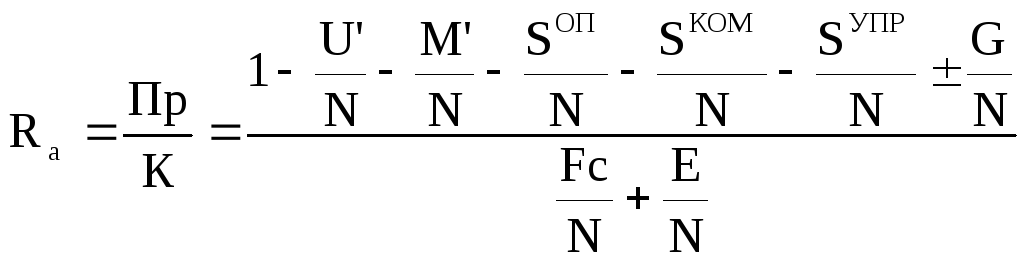

Существует также восьмифакторная модель рентабельности активов по чистой прибыли:

,

,

где U' – прямые затраты на оплату труда;

М' – прямые материальные затраты;

Sоп– общепроизводственные расходы;

Sком– коммерческие расходы;

Sупр– управленческие расходы;

Рпр – сальдо доходов и расходов;

G– текущий налог отчетного периода (минус отложенные налоговые активы и плюс отложенные налоговые обязательства).

Данная модель полностью соответствует статьям себестоимости продаж и доходов и расходов формы № 2 бухгалтерской отчетности, поэтому удобна для факторного анализа рентабельности активов по чистой прибыли.

Анализ факторов, влияющих на рентабельность, осуществляется методом цепных подстановок, независимо от выбранной модели расчета рентабельности.