16.3. Бюджетирование на предприятии

Сегодня бюджетирование считается одним из основных инструментов финансового управления. Процесс бюджетного управления включает в себя составление бюджетов, отчетов об их исполнении и их интеграцию в единую систему.

Бюджет – это финансовый документ, план, выраженный, как правило, в стоимостном виде и составленный на определенный период времени. На практике составляется бюджет на год с разбивкой его на кварталы (месяцы).

Годовой бюджет часто разрабатывается укрупненно, и только первый квартал детализируется по месяцам. Бюджет должен иметь способность к изменениям, которая придает ему гибкость и позволяет приспособиться к неожиданно возникающим обстоятельствам. В настоящее время практикуется использование скользящих бюджетов. По мере завершения месяца или квартала к бюджету добавляется следующий детализированный бюджет, чем обеспечивается непрерывное внутригодовое планирование. В целом периодичность разработки бюджетов определяется объемом планируемых данных и потребностями конкретной организации.

Бюджетирование может охватывать любой интервал времени. Однако, чем больший диапазон времени охватывает бюджет, тем он менее надежен.

Бюджетирование выполняет следующие функции:

планирование операций, обеспечивающих достижение целей организации. Разработка бюджетов относится к самым детализированным видом планирования, уточняющим основные операции по отдельным подразделениям или функциям организации на ближайший период.

координация различных видов деятельности и отдельных подразделений предприятия. В процессе разработки бюджета координируются отдельные виды деятельности таким образом, чтобы все подразделения организации работали согласованно, реализуя цели организации в целом.

стимулирование руководителей всех рангов в достижении целей своих центров ответственности. Каждый руководитель должен знать, что ожидают от его центра ответственности. Стимулирующая роль бюджета проявляется еще больше, если менеджеры принимают непосредственное участие в разработке бюджета своего подразделения.

контроль текущей деятельности, обеспечение плановой дисциплины. Тщательно подготовленный бюджет является наилучшим стандартом, с которым сравнивают фактически достигнутые результаты, так как он включает оценку эффекта всех показателей, которые прогнозировались во время разработки бюджета. Анализ различий между отчетными и бюджетными данными помогает определить наиболее проблемные участки предприятия, требующие первоочередного внимания, выявить новые возможности, не предусмотренные в процессе разработки бюджета, а также, возможно, и показать, что первоначальный бюджет в некоторой степени был нереальным.

отчеты в рамках процесса бюджетирования могут выступать основой для контроля деятельности центров ответственности и оценки их руководителей. Отклонения от бюджета, выявляемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и бюджетных данных за год становится главным фактором оценки каждого центра ответственности и его руководителя в конце года. На результатах исполнения бюджета может быть построена система премирования менеджеров организации.

составление бюджетов выступает средством повышения квалификации менеджеров. Само составление бюджетов способствует детальному изучению менеджерами деятельности своих подразделений и взаимоотношений одних центров ответственности с другими центрами в целом по организации.

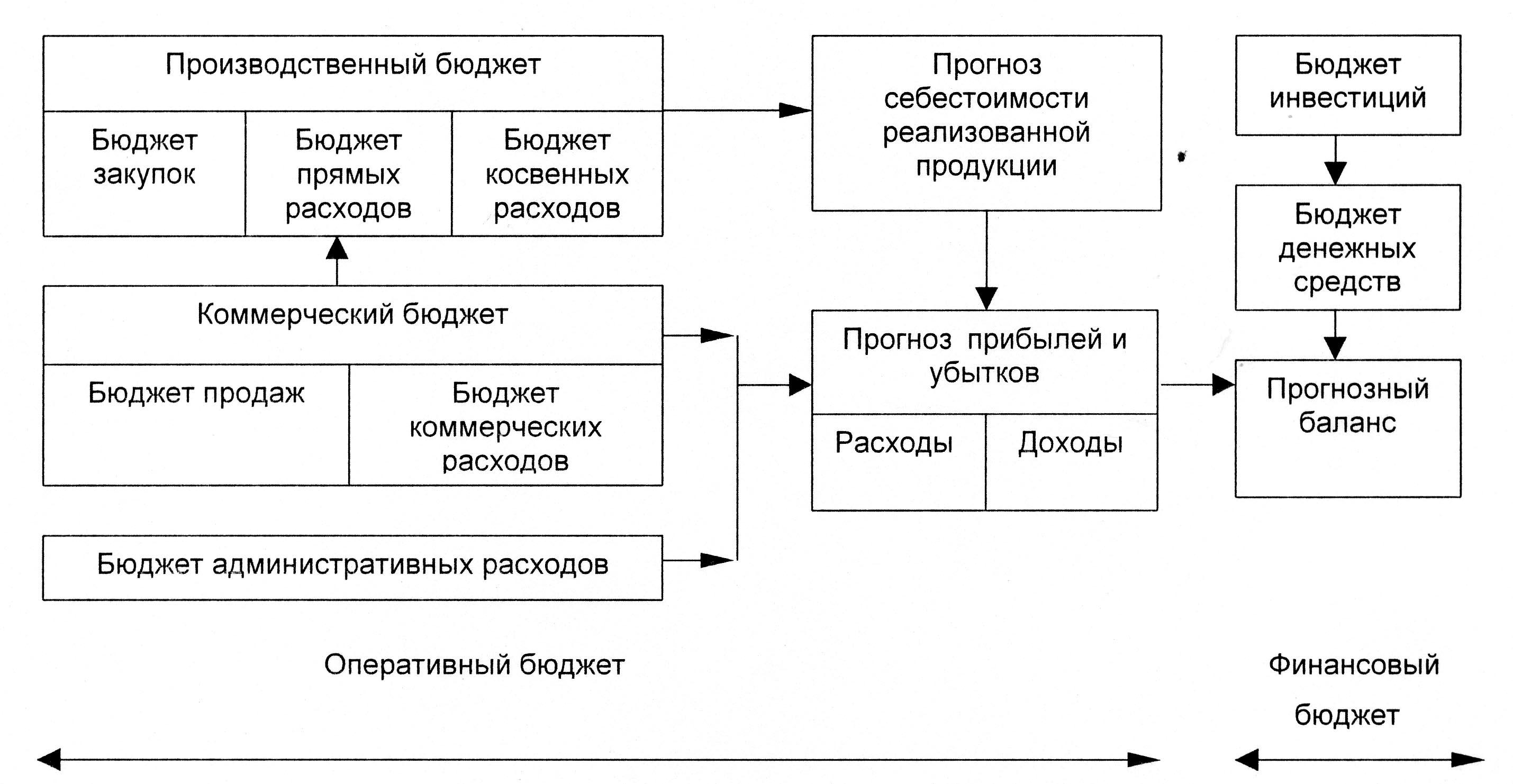

Общий бюджет охватывает основную деятельность организации. Его целью является суммирование и координация бюджетов структурных подразделений и функциональных направлений деятельности организации. Процесс его формирования представлен на рисунке 1.

Рисунок 1. Формирование общего бюджета предприятия

Главный бюджет включает оперативный и финансовый бюджеты.

Оперативный бюджет является частью главного бюджета. Он отражает планируемые операции на предстоящий период для центров ответственности или отдельных функций организации. Оперативный бюджет детализирует через частные бюджеты статьи доходов и расходов каждого из действующих центров ответственности организации. Этот бюджет представляется в виде бюджетного (прогнозного) отчета о прибылях и убытка. Последний формируется на основе таких бюджетов как коммерческий бюджет, производственный бюджет и бюджет административных расходов.

Коммерческий бюджет формируется для центра дохода и лежит в основе составления главного бюджета. Этот бюджет включает доходы от реализации продукции (работ, услуг) и коммерческие расходы, связанные с данными продажами. Бюджет формируется на основе прогноза объема продаж, который является отправной точкой всего процесса подготовки бюджета. План продаж определяется высшим руководством организации на основе исследований службы маркетинга и имеющихся производственных мощностей. В процессе разработки коммерческого бюджета детализируются все предполагаемые расходы, связанные со сбытом продукции (работ, услуг) в будущем периоде. Часть этих расходов может быть переменной (расходы на транспортировку, комиссионные расходы), другая часть – постоянной (расходы на содержание коммерческой службы предприятия).

Производственный бюджет формируется на основе производственной программы, которая составляется в натуральном выражении. При этом учитывается количество продукции, которое необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов.

Все производственные подразделения относятся к центрам затрат, поэтому совокупный производственный бюджет определяется как сумма бюджетов всех производственных подразделений, входящих в организационную структуру организации. В ходе составления производственного бюджета формируются:

Бюджет закупок материалов. В этом бюджете определяются плановые потребности закупки материалов по их видам с указанием сроков закупки и количества, которое необходимо для удовлетворения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов.

Бюджет трудовых затрат, определяет необходимое рабочее время и затраты труда в денежном выражении, требуемые для выполнения запланированного объема производства.

Бюджет косвенных общепроизводственных расходов представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых материальных и трудовых расходов, которые необходимы для обеспечения выполнения производственной программы.

Бюджет административных расходов составляется для функциональных служб управления организации целом. Разработка этого бюджета происходит на основе принятых планов и программ с учетом организационной структуры организации. Большинство статей этого бюджета составляют постоянные затраты.

Прогнозный отчет о прибылях и убытках систематизирует перечисленные выше бюджеты. Информация о доходах берется из бюджета продаж. В ходе составления отчета о прибылях и убытках разрабатывается прогноз себестоимости реализуемой продукции. Прогноз прибылей и убытков формируется на основе данных об ожидаемых доходах и себестоимости реализуемой продукции, информации из бюджетов коммерческих затрат и административных расходов.

Таким образом, составлением прогнозного отчета о прибылях и убытках заканчивается подготовка оперативного бюджета.

Финансовый бюджет составляется для планирования и управления финансовыми потоками. Финансовый бюджет – план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в течение бюджетного периода. Он характеризует поступление и выплату денежных средств в наличной и безналичной формах. Финансовый бюджет включает в себя бюджет инвестиций, бюджет денежных средств. Завершающим этапом составления финансового бюджета является прогнозный отчет о финансовом положении или прогнозный баланс.

Бюджет инвестиций – один из самых важных бюджетов. В нем определяется суммы планируемых капитальных вложений и получение инвестиционных ресурсов. Инвестиции осуществляются в соответствии с долгосрочными планами организации по капитальным вложениям. При этом учитываются виды долгосрочных активов, планируемых к приобретению или созданию с учетом выбранного критерия эффективности капиталовложений. При формировании бюджета сравниваются альтернативные варианты и выбираются оптимальные с учетом расчета временного периода, необходимого для возврата вложенных средств, прибыли по проекту и т.п.

Бюджет денежных средств разрабатывается после завершения формирования всех перечисленных бюджетов и прогнозного отчета о прибылях и убытках. Он представляет собой план поступления денежных средств и платежей и выплат на планируемый период времени. В целом этот бюджет суммирует все потоки денежных средств, которые будут иметь место в результате планируемых операций на всех этапах общего бюджета.

Бюджет денежных средств состоит из двух частей: ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж. Также планируется приток денежных средств из других источников (продажа активов, возможные кредиты и т.д.).

Поскольку денежные средства могут быть использованы не только на регулярные текущие расходы, но и на приобретение оборудования и других активов, на выполнение долгосрочных обязательств, суммы ожидаемых платежей берутся из различных бюджетов: производственного, коммерческого, из бюджета административных расходов и бюджета инвестиций.

Составление прогнозного баланса является заключительным шагом бюджетного процесса. При формировании его используются данные всех бюджетов. На этапе составления прогнозного баланса руководство организации имеет возможность проверить взаимосвязь всех бюджетов, выявить «узкие» места в обеспечении ресурсами, заранее разработать мероприятия по их устранению.

Нельзя ограничивать бюджетирование только планированием. Это часть общей системы экономической работы в организации. Планирование без контроля исполнения планов не имеет смысла, учет должен использоваться для оценки контроля деятельности, а контроль, в свою очередь, невозможен без плановой и учетной информации. Именно поэтому бюджетирование является интегрированной системой, обобщающей данные планирования, учета и контроля не только доходов и расходов, но и формирующих их процессов и величин.