Особенности использования сравнительного подхода при оценке стоимости банка

В рамках сравнительного подхода при оценке стоимости банка могут быть использованы три основные метода: метод компании-аналога, метод сделок и метод отраслевых коэффициентов. При их практическом применении целесообразно выделить три группы проблем:

1) информационная;

2) выбор мультипликатора;

3) использование банков-аналогов.

Сущность информационной проблемы определяется необходимостью поиска адекватных и репрезентативных данных для проведения расчетов. Представляется, что источниками информации для оценки стоимости банков могут служить данные с фондовых площадок (РТС , ММВБ, западные биржи), специализированные информационные базы данных (AK&M и т. д.). К ним также относятся деловые СМИ («Эксперт», «Ведомости», «Коммерсантъ», «Бизнес и банки», «Финанс», «RBC daily», ежемесячный журнал «РБК»), а также специализированные сайты Интернета.

Адекватность полученной информации почти не зависит от самого ее источника. Имеет значение, насколько она может быть подтверждена альтернативными информационными каналами. Это означает, что следует опираться на свершившиеся факты либо на события, вероятность которых очень высока. Что касается репрезентативности информации, то следует учитывать несколько принципиальных моментов: а) данные фондовых площадок можно использовать, но только в отношении банков аналогичных размеров и примерно такого же уровня надежности; б) необходимо обязательно принимать во внимание временной фактор; в) важно учитывать заинтересованность третьих лиц в сделке, а также иные существенные факторы (масштаб сделки, возможность премии, учет скидки за неконтрольный характер). Существенное значение имеет и то, как Банк России относится к данной сделке.

Выбор мультипликатора для оценки банка является важнейшим этапом, во многом определяющим в дальнейшем обоснованность рассчитанной его рыночной стоимости.

Исключительно для банков можно выделить следующие типы моментных мультипликаторов: «цена / чистые активы», «цена / валовые активы», «цена / собственный капитал по Базелю»21, «цена / кредитный портфель 22 (юридических и/или физических лиц)», «цена / портфель ценных бумаг (для продажи, инвестиционный, торговый портфель)», «цена / депозиты (юридических и/или физических лиц)».

Перечень интервальных мультипликаторов можно представить как: «цена / процентный доход (либо чистый процентный доход)», «цена / доходы за вычетом расходов с инвестиционными ценными бумагами, торговыми ценными бумагами и иностранной валютой», «цена /комиссионные доходы (либо чистые доходы от комиссионных операций)», «цена / прибыль до налогообложения и резервов, созданных в соответствии с требованиями Банка России», «цена / стоимость клиентеллы».

Проблему использования банков-аналогов можно разделить на две составляющие:

1) поиск отечественных,

2) поиск зарубежных аналогов.

Существует ряд рекомендаций, которые следует учитывать при отборе отечественных банков-аналогов:

а) необходимо, чтобы оцениваемый банк и банки-аналоги принадлежали к одному сегменту (потребительское кредитование, автокредитование, операции на рынке капиталов) и кластеру (универсальные банки, инвестиционные банки, расчетные банки и т. д.) банковского сектора. При этом, если акции оцениваемого банка не котируются на рынке, то нецелесообразно рассматривать в качестве аналогов банки, акции которых уже присутствуют на организованном рынке ценных бумаг;

б) при расчетах следует исключить данные о котировках банков, которые вовлечены в те или иные судебные процессы или тяжбы;

в) ни один из отобранных банков-аналогов не должен быть «фигурантом» возможных сделок по слиянию и присоединению (поглощению), хотя подобная информация может использоваться при оценке банка методом сделок;

г) недопустимо использовать информацию о банках, находящихся в трудном финансовом положении, тем более, в предбанкротном состоянии;

д) рекомендуется использовать деление банков по группам их надежности (устойчивости) в соответствии с международными (Standard&Poors, Moody’s, Fitch) либо российскими рейтингами; е) важным моментом является региональный аспект деятельности банка. При этом банки с развитой филиальной сетью следует рассматривать отдельно от региональных или столичных банков (г. Москва и г. Санкт-Петербург).

Что касается поиска зарубежных банков-аналогов, то представляется целесообразным использовать значения их мультипликаторов с задержкой по временному шагу в 10 – 15 лет.

Пример. Проведем расчет мультипликатора «цена / собственный капитал банка» на основе данных о наиболее значимых сделках по купле-продаже акций российских банков в 2006 г. (см. табл). Выбор данного мультипликатора обусловливается тем, что собственный капитал является сегодня наиболее значимым показателем, реально применяемым в России при купле-продаже банков (пакетов банковских акций).

Анализ полученных значений мультипликатора по проведенным сделкам купли-продажи акций банков в 2006 г. позволяет сделать следующие выводы.

Специфика банковской деятельности, исключающая возможность оценки стоимости банков по аналогии с другими коммерческими структурами как разницу между активами и обязательствами (вследствие особой роли в банках его обязательств), предполагает использование фиксируемой в отчетности категории «собственного капитала банка» в качестве базы для построения мультипликатора «цена / собственный капитал».

Важным обстоятельством, способствующим изменению мультипликатора, является наличие репутационной составляющей 23. По мнению А. Дамодарана, имеет место следующая взаимосвязь показателей: уровень дивидендных выплат — репутация банка — уровень мультипликатора «цена / собственный капитал» 24. При этом, хотя элементы нематериальных активов банков в явном виде не находят отражения в бухгалтерской отчетности, их влияние фиксируется с помощью мультипликатора «цена / собственный капитал»: чем существеннее роль нематериальных активов, тем выше значение мультипликатора.

Рассмотренный мультипликатор необходимо использовать весьма осторожно, учитывая следующие обстоятельства, отражающиеся на его количественных характеристиках:

• сделки между родственными структурами способствуют, как правило, занижению цены приобретаемых акций (это относится к приобретению акций материнской банковской структуры дочерними структурами);

• сделки между менеджерами-собственниками, как правило, результируются в относительно более высоких значениях мультипликатора. Заниженные мультипликаторы могут отражать возможный спекулятивный интерес в приобретении пакета акций того или иного банка в расчете на предстоящее IРО. Завышенные мультипликаторы, в свою очередь, могут характеризовать условия предоставления возможных выгод в будущем (например, опцион на приобретение дополнительных акций данного банка).

Чем более открытым и конкурентным является рынок банковского капитала, тем при прочих равных условиях должна быть и более значительной величина мультипликатора. Присутствие акций банков на биржах также способствует повышению мультипликатора, хотя, как правило, такая особенность характерна для крупных банков.

Исходя из проведенных расчетов при оценке стоимости банков в первом приближении можно рекомендовать интервал значений мультипликатора «цена / собственный капитал банка» в пределах 3,0 ±1,5. При этом, чем больше абсолютный объем собственного капитала, тем при прочих равных условиях выше и мультипликатор (до 4,5). И, наоборот, для сравнительно небольших по объему собственного капитала банков этот мультипликатор должен быть несколько ниже (от 1,5 до 3,0).

Пример. Покажем возможность применения мультипликатора «цена / собственный капитал банка» для анализа сделок, связанных с отчуждением государственных пакетов в уставном капитале банков за 2003 — 2006 гг.

Информация о сделках получена на основе официального бюллетеня РФФИ «Реформа». В качестве цены сделки принималась цена продажи акции (доли в уставном капитале), если аукцион состоялся, либо нормативная цена (начальная цена продажи), если аукцион признан несостоявшимся252627. Анализ данных по 241 сделке позволяет утверждать следующее.

1. Значителен процент несостоявшихся сделок. В половине случаев аукцион признан несостоявшимся по причине отсутствия заявок, что говорит о невысокой величине спроса на акции банков и низкой активности покупателей на данном сегменте рынка.

2. Различен характер сделок. 22 % всех сделок представляют собой реализацию преимущественного права акционерам банка путем отчуждения им акций, 78 % — открытая продажи пакетов акций, в том числе через публичное объявление.

3. Несущественна доля акций, продаваемая государством. Средняя доля пакета в уставном капитале банков составила 3,1 %, при этом максимальный проданный пакет — 29,7 % (ОАО «Супербанк»), что является только блокирующим пакетом (не контрольным).

4. Необычно низки значения мультипликатора «цена / собственный капитал банка». Средняя величина мультипликатора оказалась равной 0,97 от суммы собственного капитала банка, что говорит о значительном занижении цены выставляемых на аукцион акций (в среднем в 1,5 – 3 раза). По некоторым сделкам цена банка составляет 1 – 2 % (!) от величины собственного капитала. При этом для ряда банков величина мультипликатора превысила уровень в 4,5 раза, что может свидетельствовать о высокой ценности акций этих банков для конкретных покупателей. Таким образом, сделки по отчуждению государственной доли в уставном капитале банка в целом не позволяют получить реальную оценку рыночной стоимости собственного капитала банка, поскольку она намного занижена по сравнению с рыночными аналогами (в 1,5 — 3 раза). Это связано, главным образом, с низкой оценкой выставленных на торги акций. В заключение следует еще раз подчеркнуть важность рассмотренной проблематики. Планируемый в ближайшее время выход отечественных банков на проведение IPO настоятельно требует совершенствования механизмов оценки с учетом особенностей деятельности банковского сектора. Хочется надеяться, что предлагаемые в статье пути решения сформулированных проблем, частично доведенные до конкретных рекомендаций и апробированные на практике, окажутся полезными как в развитии общей методологии оценки, так и в решении практических задач оценки стоимости банков.

Таблица 14 - Значения мультипликатора «цена / собственный капитал банка» по сделкам, связанным с куплей-продажей акций банков в 2006 г. 25

|

№ п/п |

Описание сделки |

Объем сделки, % от уставного капитала |

Цена сделки, млн руб. |

Собственный капитал банка, млн руб. |

Мультипликатор |

|

1 |

Приобретение группой Societe Generate акций Росбанка |

10,0 |

8473,41 |

16330,0 |

5,2 |

|

2 |

Приобретение группой Raiffeisen International (Австрия) акций Импэксбанка |

100,0 |

14701,5 |

6213,0 |

2,4 |

|

3 |

Приобретение ОТР Bank (Венгрия) акций Инвестсбербанка |

96,4 |

12750,2 |

2531,0 |

5,2 |

|

4 |

Приобретение Сбербанком акций казахского Texaxabank |

80,0 |

2 736,0 |

935,7 |

3,65 |

|

5 |

Приобретение банком JP Morgan (США) акций Банка Москвы |

2,21 |

1414,8 |

22810,0 |

2,8 |

|

6 |

Размещение Банком Москвы своих акций (закрытый и открытый этапы) 26 |

5,31 |

6985,8 |

32831,0 |

4,0 |

|

7 |

Продажа портфельным инвесторам банка «Возрождение» пакета акций |

10,0 |

1 444,0 |

3 522,0 |

4,1 |

|

8 |

Выкуп владельцем банка «Русский стандарт» пакета акций у Международной финансовой корпорации |

6,7 |

4 100,0 |

12000,0 |

5,1 |

|

9 |

Приобретение Европейским банком реконструкции и развития (ЕБРР) акций Транскапиталбанка |

Блокирующий пакет |

1 172,0 |

2 250,0 |

2,1 |

|

10 |

Приобретение банком Commerzbank (Германия) акций Промсвязьбанка |

15,32 |

4544,1 |

10 348,0 |

2,9 |

|

11 |

Подготовка Московского Ист-Бридж банка к продаже собственных акций |

Блокирующий пакет |

400,0 |

1 066,7 |

1,5 |

|

12 |

Приобретение банком Nordea (Скандинавия) акций Международного московского банка |

26,4 |

10558,35 |

16287,9 |

2,5 |

|

13 |

Приобретение Внешторгбанком акций Славнефтебанка (Белоруссия) |

Контрольный пакет |

668,25 |

557,1 |

2,4 |

|

14 |

Продажа банком «Россия» пакета акций своей дочерней структуре «Аброс» |

2,92 |

157,8 |

3275,2 |

1,65 |

|

15 |

Приобретение акций Газпромбанка Негосударственным пенсионным фондом «Газфонд» |

24,9 |

34 600,0 |

57 800,0 |

2,4 |

|

16 |

Продажа одним из пяти акционеров инвестиционного банка «Траст» О. Колядой принадлежащего ему пакета акций банка оставшимся владельцам |

14,23 |

1 577,5 |

5 246,0 |

2,1 |

|

17 |

Приобретение акций Локо-банка инвестиционной группой East Capital Group (Швеция) |

11,06 |

400,95 |

1 658,0 |

2,2 |

|

18 |

Приобретение ОАО «НК Роснефть» находившегося в федеральной собственности пакета акций Всероссийского банка развития регионов |

25,49 |

332,7 |

1 052,8 |

1,24 |

|

19 |

Приобретение банком Nordea (Скандинавия) акций Оргрэсбанка |

85,7 |

8358,2 |

2 600,0 |

3,75 |

|

20 |

Продажа акций Пробизнесбанка четырем покупателям |

34,5 |

3421,4 |

3 305,7 |

3,0 |

Традиционно при оценке рыночной стоимости любого актива и бизнеса используют три подхода: затратный, сравнительный и доходный. Результаты расчетов, взвешенные разными методами, позволяют получить интегральную оценку стоимости бизнеса.

Затратный подход заключается в поэлементной оценке рыночной стоимости активов и обязательств банка и обусловлен различием результатов балансовой и рыночной оценки составляющих активов и пассивов банка. При оценке действующего банка используется метод чистых активов, при решении о ликвидации или покупке банка используется метод ликвидационной стоимости. При этом можно выделить в рамках затратного подхода и ряд вспомогательных, специфических методов оценки, позволяющих определить рыночную стоимость всех составляющих активов банка адекватными методами (нематериальные активы, вложения в ценные бумаги, кредитный портфель, портфель валют, недвижимость и т.д.) и обязательств (выпущенные векселя, облигации, сертификаты, депозиты, полученные кредиты).

В соответствии с Письма Центрального Банка от 28.10.1996 г. № 350 “чистые активы – это активы, свободные от обязательств, что соответствует понятию собственных средств (капитала) применительно к кредитной организации. В связи с этим, в отношении кредитной организации вместо показателя чистых активов рассчитывается показатель собственных средств (капитала)”.

Расчет балансовой стоимости собственных средств (капитала) банка производится на основании Положения Центрального Банка РФ от 10.02.2003 г. № 215-П «О методике определения собственных средств (капитала) кредитных организаций».

В соответствии с Инструкцией Банка России N110-И от 16.01.04 “Об обязательных нормативах банков” при расчете норматива достаточности собственных средств (капитала) банка используется понятие активов, взвешенных с учетом риска; при расчете норматива общей ликвидности – понятие ликвидных активов и “ активов за минусом остатков на счетах…..”. В некоторых рейтингах (например, журнала “Профиль” ) понятие чистых активов банка отличается от собственных средств и определяется суммой ликвидных активов, рисковых активов, защиты капитала и ФОРа:.

Чистые активы = Ликвидные активы + Рисковые активы + Защита капитала + +ФОР

Рыночная стоимость собственного капитала банка при затратном подходе (метод чистых активов) будет определяться как разность между рыночной стоимостью активов (активов, переоцененных с учетом инфляции, конъюнктуры рынка, ликвидности) и рыночной стоимостью обязательств банка:

VE=VA-VD (29)

Для оценки рыночной стоимости некоторых активов банка рекомендуется использовать методические рекомендации, утвержденные Указанием ЦБ РФ от 13.11.1997 г. № 18-У «О введение в действие новой редакции методических рекомендаций о порядке оценки мероприятий по финансовому оздоровлению (планов санации). Следует отметить, что, несмотря на жесткую регламентацию деятельности банков, оценка рыночной стоимости их активов, как и собственного капитала и обязательств, - процесс очень трудоемкий, т.к. требуется детальное раскрытие внутренней информации по каждой статье.

Затратный подход отражает ранее понесенные затраты на создание актива или обязательства и не учитывает будущих потоков, генерируемых этими активами или обязательствами. Кроме этого в практике оценки стоимости российских банков существует проблема оценки скрытых активов. В российской практике к скрытым активам можно отнести, например, дружественные отношения с арендодателем, позволяющие существенно экономить на издержках, личные связи сотрудников в деловых кругах и органах власти, наличие уникальных банковских технологий (продукты, аналитические инструменты, технология документооборота), которые могут представлять интерес для покупателя, личные отношения старых сотрудников с клиентурой.

Если с оценкой балансовых обязательств осложнения возникают весьма редко, то скрытые обязательства – то есть, обязательства, не учтенные по балансу и внебалансовым счетам – могут создать для нового владельца большие проблемы. Основными видами скрытых обстоятельств, как показывает современная практика, являются неучтенные векселя и гарантии (и авали, как разновидности гарантий). Такие обязательства возникают или как результат злоупотреблений высшего руководства (наемных менеджеров), или как результат определенных расчетов между участниками банка. Выявить неучтенные обязательства для потенциального покупателя самостоятельно практически невозможно – вот одна из главных причин того, что банковские слияния и поглощения в России идут медленно.

Сравнительный подход так же, как и затратный, не учитывает перспектив развития объекта оценки. Его невозможно применить, если 1)отсутствует активный рынок соответствующего товара (акций, активов) и 2) отсутствует информация, статистические данные о котировках акций банков, сделках слияния и поглощения, о результатах оценки различных банков. Суть методов сравнительного подхода (метод сделок, метод рынка капитала, метод отраслевых коэффициентов) состоит в выборе объекта-аналога, сборе данных о его стоимости и корректировке ее с помощью системы коэффициентов, отражающих различия между оцениваемых объектом и объектом-аналогом. В связи с неразвитостью рынка акций банков, отсутствием открытых, прозрачных данных о расчетной или фактической (рыночной) стоимости банков и их акций этот подход редко используется при оценке рыночной стоимости банковского бизнеса в России. За рубежом в условиях развитого рынка акций, включающего и акции банков, этот подход занимает в оценке должное место, даже при оценке отдельных составляющих активов и пассивов.

Если бы по котировкам нескольких банков можно было бы определять среднеотраслевой (или даже более дифференцированно – по группам банков разной размерности) коэффициент P/E ratio, то цену акции оцениваемого j-го банка Pj можно было бы определить по формуле:

Pj= P/E х EPSj, где (30)

EPSj - чистая прибыль j-го банка за год, приходящаяся на одну акцию j-го банка в обращении.

Например, P/E= 5, а годовая чистая прибыль j-го банка EPS=200млн руб, число акций в обращении –10 млн шт. Рыночная цена одной акции этого банка 100 руб и расчетная рыночная стоимость акционерного (собственного) капитала равна 1 млрд руб.

Наряду с коэффициентом P/E ratio, используются также коэффициенты P/BV, P/Sales и другие. Если известно среднеотраслевое значение отношения цены акции к балансовой стоимости (P/BV) и балансовая стоимость акции (BVj) оцениваемого банка, то рыночная стоимость акционерного капитала (Ve j) этого банка будет равна

Vej = P/BVх BVj х N. (31)

где BV – балансовая стоимость акции равна отношению чистых активов банка к числу акций, находящихся на руках акционеров (в обращении).

Основными методами, используемыми при доходном подходе, являются методы DCF (discounted cash flow), метод капитализации, метод добавленной экономической стоимости (EVA) и др. Важным принципом использования метода дисконтированных денежных потоков (DCF) является разграничение задач :

1)оценки рыночной стоимости бизнеса или компании (банка) в целом, основанной на прогнозировании и дисконтировании свободного денежного потока (FCF), генерируемого деятельностью банка с определенной структурой активов и пассивов; и

2) оценки рыночной стоимости акционерного (собственного) капитала банка, основанной на прогнозировании и дисконтировании остаточного денежного потока “к акционерам”(FCFE). В общем виде формула определения рыночной стоимости актива (бизнеса) методом DCF имеет известный вид:

(32)

(32)

Где CF - денежный поток, генерируемый активом (бизнесом), в t-ый момент времени, i - ставка дисконтирования.

При условии (допущении) стабильности (роста или снижения) величины денежного потока в долгосрочном периоде формула принимает вид:

V= CF/I (33)

где I –ставка капитализации. Ставка капитализации отличается от ставки дисконтирования тем, что ставка дисконтирования используется при расчетах для неограниченного времени, а ставки капитализации соответствует ограниченному времени работы объекта оценки. CF – среднегодовой денежный поток.

Метод расчета рыночной стоимости объекта оценки с использованием формулы известен как метод капитализации и может использоваться с большими допущениями, когда необходимо сделать экспресс-оценку стоимости в сжатые сроки.

Том Коупленд выделяет следующие подходы к оценке банков:

внешняя оценка,

внутренняя оценка,

оценка собственного (акционерного) капитала,

оценка стоимости банка в целом.

В той же работе автор объясняет, почему он предлагает оценивать стоимость банка по акционерному капиталу. Однако в деятельности банков как коммерческих предприятий все большую роль играет продажа собственных продуктов и услуг, а не посреднические функции. Поэтому для банков как объектов оценки должны применяться те же принципы и подходы (в частности, “метод единого объекта оценки” – Коупленд), что и для предприятий реального сектора только с учетом различий в составляющих денежного потока и факторов, влияющих на формирование стоимости собственного и заемного капитала банка.

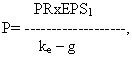

Для оценки рыночной стоимости акций в стабильных банках, выплачивающих дивиденды, используется формула Гордона, использующая достаточно упрощенное представление денежного потока к акционерам:

(34)

(34)

где EPS – чистая прибыль, приходящаяся на одну акцию: EPS1=EPS(1+g) (35)

PR – доля чистой прибыли, выплачиваемая в форме дивидендов (payment ratio),

g – ожидаемые темпы роста прибыли (для стабильных компаний g берется в размере, не превышающем средние темпы роста ВВП в экономике страны нахождения компании).

Тогда Ve= PхNакций в обращении (36)

Примерами таких банков являются, в частности, канадские банки, имеющие стабильные экономические показатели и стабильную величину PR. Используемая для оценки рыночной стоимости канадских банков модель выглядит следующим образом:

(37)

(37)

Где BV- балансовая стоимость акции, ROE= ROA/(1-Debt)/Assets (38)

В соответствии с современными зарубежными работами в области оценки стоимости компаний разных отраслей, включая банки, рыночную стоимость компании в целом методом DCFопределяют по формуле:

:

(39 )

(39 )

где FCF – чистый денежный поток компании, банка.

WACC – средневзвешенная стоимость капитала компании, банка.

ж) существуют различные точки зрения на понятие капитал: одни понимают под капиталом суммарные пассивы компании(равные активам), другие – пассивы за вычетом краткосрочных обязательств, за рубежом – пассивы за вычетом кэша (денежных средств на счете и в кассе). Авторы придерживаются первой точки зрения, понимая под общим капиталом компании или банка все ее источники финансирования (все пассивы).

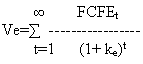

Рыночная стоимость акционерного капитала (собственного) определяется по формуле:

(40)

(40)

где FCFE – чистый денежный поток “к акционерам” банка,

ke - требуемая инвесторами доходность вложений в акции банка.

Для укрупненной оценки рыночной стоимости акционерного капитала как части рыночной стоимости банка наряду с формулой (40) используются модели прибыли и спрэда.

Поскольку длительность периода прогнозирования носит неопределенный характер, формулу расчета стоимости бизнеса (компании, банка) представляют, как правило, в виде выражения (41), предусматривающего деление периода прогнозирования на два отрезка (первая модификация формулы оценки стоимости). Первый из них имеет фиксированную длительность (горизонт), например 3-5 лет, в течение которых возможен прогноз объемов продаж компании, состояния ее макроэкономической среды и других факторов, от которых зависит кэш-фло и ставка дисконтирования. Для второго периода принимаются постоянные значения годового кэш-фло и ставки дисконтирования, характерные для последнего года фиксированного периода прогнозирования. Соответственно стоимость компании складывается из стоимости на фиксированном горизонте прогнозирования и стоимости на всем последующем оставшемся периоде ее функционирования (остаточной стоимости):

![]() ( 41)

( 41)

Второй важной модификацией формулы оценки стоимости действующей компании является формула, предусматривающая разделение потока FCF на две составляющие: 1 - поток, генерируемый действующим бизнесом компании без учета реализации новых инвестиционных проектов, — FCF0 и 2 - поток, генерируемый перспективными проектами компании в будущем, — FCFj:

![]() (42 )

(42 )

где n — число новых инвестиционных проектов;

j — номер проекта.