13. Определение оптимального размера остатка денежных активов по модели Баумоля и модели Миллера-Орра

Суть данных моделей со- стоит в том, чтобы дать рекомендации о коридоре варьирования остатка де- нежных средств, выход за пределы которого предполагает либо конвертацию денежных средств в ликвидные ценные бумаги, либо обратную процедуру.

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течение некоторого времени. Все поступаю- щие средства от реализации товаров и услуг предприятие вкладывает в крат- косрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает на рынке часть ценных бумаг, тем самым пополняя запас денежных средств до первоначальной величины. Таким обра- зом, динамика средств на расчетном счете представляет собой пилообразный график.

Изменение остатка средств на расчетном счете (Модель Баумоля)

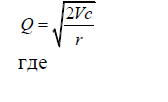

Сумма пополнения вычисляется по формуле

V

–

прогнозируемая потребность в денежных

средствах в периоде (год, квартал, месяц);

V

–

прогнозируемая потребность в денежных

средствах в периоде (год, квартал, месяц);

с – единовременные расходы по конвертации денежных средств в цен- ные бумаги;

r – приемлемый и возможный для предприятия процентный доход но краткосрочным

Таким образом, средний запас денежных средств составляет Q/2, а об- щее количество сделок по конвертации ценных бумаг в денежные средства (k) равно

14. Оценка эффективности использования собственного капитала

Оценку эффективности использования собственного капитала можно дать с помощью следующих коэффициентов.

Оборачиваемость собственного капитала

где

где

- объем реализации продукции в

рассматриваемом периоде;

- объем реализации продукции в

рассматриваемом периоде; - средняя сумма собственного капитала.

- средняя сумма собственного капитала.

Коэффициент автономии

где

где

- стоимость активов.

- стоимость активов.

показывает,

в какой степени активы компании

сформированы за счет собственных

средств.

показывает,

в какой степени активы компании

сформированы за счет собственных

средств.

Коэффициент маневренности собственного капитала

,

,

где

- чистые оборотные активы.

- чистые оборотные активы. показывает, какую долю собственный

капитал занимает в собственных оборотных

средствах.

показывает, какую долю собственный

капитал занимает в собственных оборотных

средствах.

Коэффициент рентабельности собственного капитала

,

,

где

- чистая прибыль за анализируемый период.

- чистая прибыль за анализируемый период.

Коэффициент самофинансирования

,

где

- планируемый прирост активов компании.

- планируемый прирост активов компании. показывает, какая часть прироста активов

финансировалась за счет собственных

средств

показывает, какая часть прироста активов

финансировалась за счет собственных

средств

15. Расчет чистых активов компании

.

На третьей стадии анализа оценивается достаточность собственных финансовых ресурсов, сформированных в компании. Критерием такой оценки выступает показатель «суммы прироста чистых активов компании». Его динамика отражает тенденцию обеспеченности развития компании собственными финансовыми ресурсами

Расчет чистых активов сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

ЧА = (стр.1600-ЗУ)-(стр.1400+стр.1500-стр.1530), где ЗУ – задолженность участников (учредителей) по взносам в уставный капитал (в балансе отдельно не выделяется и отражается в составе «краткосрочной дебиторской задолженности»)