За рубежом рынок муниципальных облигаций более чем на 2/3 состоит из целевых займов, обеспеченных доходами от реализуемых местными властями инвестиционных проектов, например развитие местных телекоммуникационных сетей, модернизация ЖКХ, строительство платных дорог т.д. Успешный выход муниципального образования на фондовый рынок, прежде всего, зависит от профессионализма компании, обеспечивающей процедуру выпуска, размещения, и погашения займа. В настоящее время можно с уверенностью сказать, что в России сформировался рынок услуг организаторов размещений облигационных займов и андеррайтеров. Его участниками является 59 банков и инвестиционных компаний. Согласно рейтингу Cbonds, в Топ-5 ведущих андеррайтеров по итогам 2006 года вошли РОСБАНК, ВТБ, Группа компаний «Регион», Инвестиционный банк «КИТ Финанс», Инвестиционно-финансовая компания «РИГрупп-финанс».

3.3 Порядок действий администрации муниципального образования по организации выпуска облигационного займа

Работу по организации выпуска муниципального облигационного займа условно можно разделить на три основных этапа:

1. Предварительная подготовка документов, которая включает в себя:

1)Подготовку предложений о параметрах заимствований в рамках выпуска муниципального облигационного займа.

2)Внесение соответствующих изменений в Закон «О бюджете муниципального образования» в части, касающейся программы заимствований, на соответствующий год и при необходимости в «Устав муниципального образования» для определения полномочий исполнительных органов муниципального образования при осуществлении муниципальных заимствований.

2. Подготовка и выпуск облигационного займа, включающий:

1)Размещение в соответствии с действующим законодательством на конкурсной основе муниципального заказа на оказание услуг по обеспечению процедур выпуска, размещения и погашения муниципального облигационного займа, а также на оказание услуг биржи и депозитария.

2)Заключение договора на оказание услуг по подготовке, размещению обращению облигационного займа между Организатором (победителем конкурса на оказание услуг по обеспечению процедур выпуска, размещения и погашения муниципального облигационного займа) и муниципальным образованием. Заключение договора с биржей и депозитарием.

3)Подготовка и утверждение структуры и основных параметров муниципального облигационного займа.

4)Принятие нормативного правового акта «Об утверждении генеральных условий эмиссии и обращения муниципального облигационного займа».

5)Принятие нормативного правового акта «Об утверждении условий эмиссии и обращения муниципального облигационного займа».

82

6)Подготовка и направление в Министерство финансов Российской Федерации пакета документов, необходимых для государственной регистрации эмиссии муниципального облигационного займа.

7)Регистрация муниципального облигационного займа в Министерстве финансов Российской Федерации.

8)Подготовка проекта решения об эмиссии муниципального облигационного займа.

9)Публикация условий эмиссии и решения о выпуске муниципального облигационного займа.

10)Подготовка и проведение PR-мероприятий, размещение облигационного займа на бирже.

11)Принятие нормативного правового акта об утверждении отчета об итогах эмиссии муниципального облигационного займа.

3. Вторичное обращение и погашение муниципальных облигаций, содержащее в себе:

1)Мониторинг вложений средств муниципального облигационного займа

всоответствии с целями выпуска облигационного займа.

2)Обслуживание муниципального долга.

3)Управление муниципальным долгом путем покупки и последующей продажи муниципальных облигаций на вторичном рынке.

4)Погашение муниципального облигационного займа.

Практика показывает, что не менее 2 месяцев обычно проходит от начала работы с инвестиционным банком или компанией, победившей в конкурсе, до размещения займа и перечисления средств на счет муниципального образования.

Таблица 7

Ориентировочный график работы по подготовке и размещению облигационного займа

Этапы |

|

Месяц 1 |

|

|

Месяц 2 |

|

||||||

1 |

|

2 |

3 |

|

4 |

5 |

|

6 |

7 |

|

8 |

|

|

|

|

|

|

||||||||

Утверждение итогов конкурса |

Х |

|

|

|

|

|

|

|

|

|

|

|

Заключение договора на обслуживание займа |

Х |

|

Х |

|

|

|

|

|

|

|

|

|

Определение основных параметров выпуска |

Х |

|

Х |

|

|

|

|

|

|

|

|

|

Подготовка маркетинговых материалов |

|

|

|

Х |

|

Х |

|

|

|

|

|

|

Подготовка условий эмиссии и регистрация выпуска |

|

|

|

Х |

|

Х |

Х |

|

Х |

|

|

|

Заключение договоров (биржа, депозитарий) |

|

|

|

|

|

|

|

|

|

Х |

|

|

Допуск к размещению займа |

|

|

|

|

|

|

|

|

|

Х |

|

|

Формирование синдиката андеррайтеров |

|

|

|

|

|

|

|

|

|

Х |

|

Х |

Размещение |

|

|

|

|

|

|

|

|

|

|

|

Х |

Начало вторичного обращении |

|

|

|

|

|

|

|

|

|

|

|

Х |

Приведенные сроки носят примерный характер и во многом зависят от уровня организации совместной работы специалистов компании – организатора займа и специалистов муниципального образования.

83

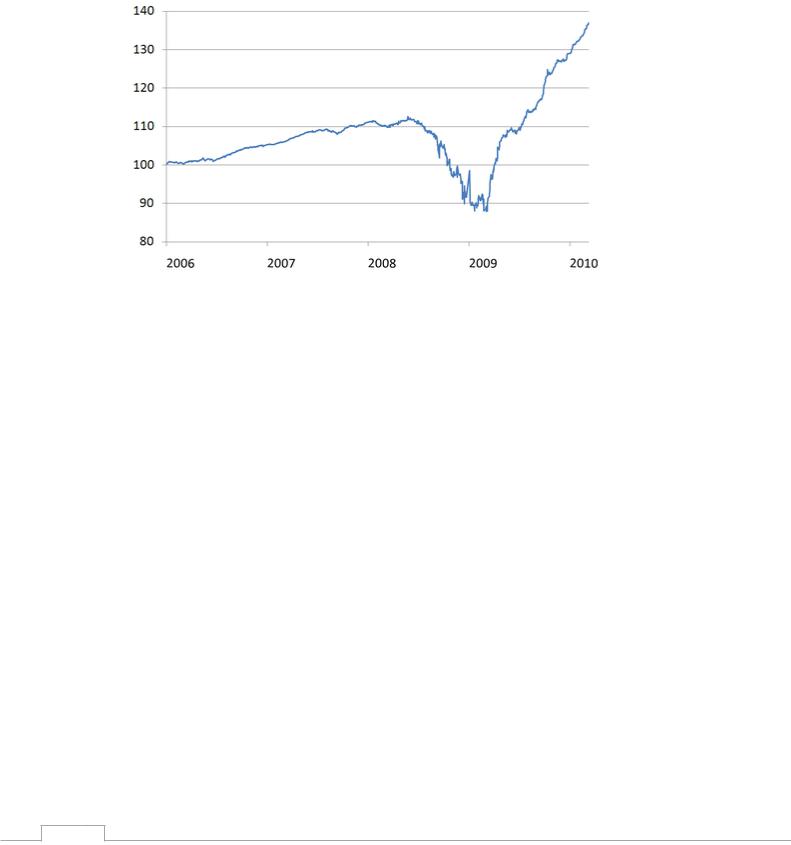

3.4 Индекс муниципальных облигаций ММВБ

Индекс муниципальных облигаций ММВБ представляет собой взвешенный по объемам выпусков индекс облигаций субъектов Российской Федерации и муниципальных образований, допущенных к обращению на Фондовой бирже ММВБ (ФБ ММВБ). Индекс рассчитывается с 1 января 2006 года (базовое значение 100 пунктов).

Рис. 3. График значений индекса совокупного дохода (MICEX MBI TR)

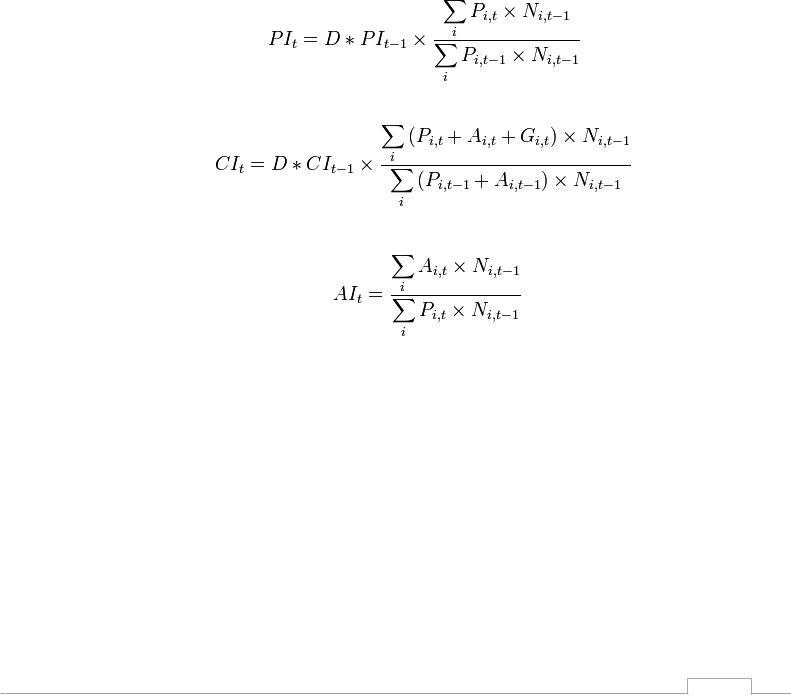

Расчет Индекса производится по трем методикам:

MICEX CBI CP – Методика индекса «чистых» цен;

MICEX CBI GP – Методика индекса «грязных» цен;

MICEX CBI TR – Методика индекса совокупного дохода. Облигации могут быть включены в базу расчета индекса MICEX MBI при

соответствии требованиям предъявляемым к рейтингу кредитоспособности эмитента, ликвидности, минимальному объему выпуска по номиналу, а также сроку до даты погашения или ближайшей оферты. При включении облигаций в базу расчета индекса MICEX MBI учитываются кредитные рейтинги, присвоенные эмитентам облигаций международными агентствами Standard & Poor’s, Moody’s и Fitch Ratings, а также российскими рейтинговыми агентствами: RusRating, Эксперт РА, Национальное Рейтинговое Агентство и АК&M. При этом для включения в базу расчета индекса выпуск облигаций должен соответствовать следующим условиям:

объем выпуска по номиналу – не менее 1 млрд. руб.;

срок до погашения/ближайшей оферты (на период действия базы расчета) – не менее 6 мес.;

среднедневной объем сделок за квартал – не менее 3 млн. руб. Индекс пересчитывается в реальном времени при совершении каждой

сделки с облигациями. Для расчета индексов и включения облигаций в базы расчета учитываются сделки, заключенные в Режиме основных торгов и

84

Режиме переговорных сделок со сроком исполнения до 3-х дней (используемые коды расчетов – T0, B0-B3).

Правилами расчета Индекса муниципальных облигаций ММВБ предусмотрен четкий и прозрачный механизм формирования базы расчета индекса, кроме того они в полной мере отвечают международным стандартам построения фондовых индексов: облигационные индексы ММВБ разработаны в соответствии с рекомендациями Европейской комиссии по облигациям (European bond commission) Европейской федерации финансовых аналитиков

(European Federation of Financial Analysts Societies). База расчета Индекса муниципальных облигаций ММВБ пересматривается ежеквартально.

Индекс MICEX MBI позволяет отслеживать как общее направление, так и краткосрочные колебания на рынке российских муниципальных облигаций, оценивать эффективность инвестиций в данные инструменты, строить прогнозы развития рынка.

1.Расчет ценового индекса производится по следующей формуле:

2.Расчет индекса совокупного дохода производится по следующей формуле:

3.Расчет валового индекса производится по следующей формуле:

, где

, где

Обозначения:

PIt - значение ценового индекса в момент времени t;

CIt - значение индекса совокупного дохода в момент времени t; GIt - значение валового индекса в момент времени t;

Pi,t - цена облигации i-го выпуска в момент времени t, выраженная в рублях;

D - поправочный коэффициент, отличный от единицы в день изменения каждой из баз расчета и определяемый как отношение значения ценового индекса на день t, рассчитанного на основе ранее действовавшей базы расчета, к значению ценового индекса, рассчитанному на день t по новой базе расчета;

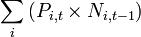

- суммарная рыночная стоимость облигаций (без учета НКД), включенных в базу расчета в день t;

- суммарная рыночная стоимость облигаций (без учета НКД), включенных в базу расчета в день t;

85