выплачиваемый раз в полгода, – около 10% годовых в той же валюте. Главным менеджером проекта по итогам конкурса стал американский инвестиционный банк «Morgan Stanley», а соменеджером – российский «Автобанк». Основную часть привлеченных средств планировалось использовать для вложений в инвестиционные проекты области, а остальное – как ликвидные активы для обеспечения купонных выплат по облигациям.

1.4 Современное состояние рынка государственных ценных бумаг

Развитие ситуации на рынке государственных ценных бумаг в 2012 г. определялось ростом интереса инвесторов к размещаемым выпускам ОФЗ. Увеличение активности участников внутреннего рынка было вызвано, в частности, вступлением в силу законодательных изменений, направленных на либерализацию рынка государственных ценных бумаг и повышение его ликвидности. Благодаря высокому спросу участников на отдельные наиболее ликвидные выпуски ОФЗ, эмитенту удалось разместить их на достаточно выгодных условиях. Существенно возросли объемы операций с гособлигациями на вторичном рынке, в том числе нерезидентов, в преддверии проведения расчетов по сделкам с ОФЗ через международные депозитарноклиринговые системы.

В2012 г. в соответствии с Программой государственных внутренних заимствований Российской Федерации на 2012 г., утвержденной Федеральным законом «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов», для финансирования федерального бюджета планировалось осуществить масштабные государственные внутренние заимствования посредством государственных ценных бумаг. В июне 2012 г. Программа государственных внутренних заимствований Российской Федерации на 2012 г. была скорректирована в сторону уменьшения нетто-объема до 709,8 млрд. руб. (с 1208,8 млрд. руб. по состоянию на начало 2012 г.) в связи с тем, что доходы федерального бюджета превысили прогнозируемую величину. Максимальный номинальный объем эмиссии государственных ценных бумаг (ОФЗ и ГСО) в 2012 г., установленный Правительством России, составил

1843,7 млрд. руб. (в 2011 г.– 1744,8 млрд. руб.).

Минфин России продолжил диверсификацию портфеля обращающихся ОФЗ по срочности, а также концентрацию эмиссии в «эталонных» выпусках.

Эмитент размещал на аукционах трехлетние и новые пяти- и восьмилетние выпуски, а также – впервые после кризиса 2008 г. – пятнадцатилетние гособлигации, решая стратегическую задачу увеличения дюрации портфеля ОФЗ до 5 лет.

В2012 г. состоялся 51 аукцион по размещению ОФЗ. Спрос инвесторов на предложенные эмитентом на аукционах выпуски существенно варьировался, его отношение к номинальному объему предложения составляло от 0,1 до 6,1 раза по отдельным выпускам. В зависимости от текущих потребностей бюджета и рыночной конъюнктуры эмитент размещал

19

выпуски ОФЗ с премией или дисконтом к их доходности на вторичном рынке. Из запланированных в2012г. Минфином России аукционов по размещению ОФЗ пять аукционов (февраль, март, май) были отменены эмитентом из-за неблагоприятной рыночной конъюнктуры, один аукцион не состоялся в связи с отсутствием заявок инвесторов (май). В октябре один аукцион не состоялся в связи с тем, что заявленная инвесторами доходность превысила верхнюю границу установленного эмитентом интервала доходности. На состоявшихся аукционах было реализовано 69,5% от суммарного предложенного к размещению объема (8,5–100,0% заявленного объема по отдельным выпускам).

Номинальный объем обращающихся на рынке выпусков государственных ценных бумаг в2012 г. возрос на 393,5 млрд. руб. Это изменение произошло вследствие превышения объемами размещения объемов погашения гособлигаций. Дюрация рыночного портфеля ОФЗ по итогам 2012 г. увеличилась.

|

|

|

Таблица 1 |

|

Основные показатели рынка ОФЗ на 2012 г. |

|

|||

|

|

|

|

|

Показатель |

2011г. |

2012г. |

Прирост за |

|

2012 г, % |

||||

|

|

|

||

Средний объем эмиссии на аукционах ОФЗ, млрд. |

22,3 |

22,4 |

0,5 |

|

руб. |

|

|

|

|

Средняя срочность размещенных на аукционах ОФЗ, |

5,5 |

8,2 |

49,4 |

|

лет |

|

|

|

|

Объем рыночного портфеля ОФЗ по номиналу на |

2803,3 |

3196,7 |

14,0 |

|

конец периода, млрд, руб. |

|

|

|

|

Средний объем находящегося в обращении выпуска |

67,5 |

82,6 |

22,3 |

|

ОФЗ, млрд. руб. |

|

|

|

|

Дюрация портфеля ОФЗ на конец периода, лет (дней) |

3,8(1390) |

4,3(1582) |

13,8 |

|

Средняя дюрация портфеля ОФЗ, лет (дней) |

3,6(1330) |

3,9(1435) |

7,9 |

|

Средняя дюрация оборота ОФЗ, лет (дней) |

3,1 (1126) |

3,6(1297) |

15,2 |

|

Совокупный оборот ОФЗ по фактическим ценам, |

3010,4 |

4029,6 |

33,9 |

|

млрд, руб. |

|

|

|

|

В том числе: |

|

|

|

|

в основном режиме тортов |

778,2 |

768,1 |

-1,3 |

|

во внесистемном режиме торгов |

2232,1 |

3261,6 |

46,1 |

|

Средний дневной совокупный оборот ОФЗ по |

12.1 |

17,1 |

41.3 |

|

фактическим ценам, млрд, руб. |

|

|

|

|

В том числе: |

|

|

|

|

в основном режиме торгов |

3,1 |

3,3 |

4,2 |

|

во внесистемном режиме торгов |

9,0 |

13,9 |

54,2 |

|

Средний коэффициент оборачиваемости ОФЗ по |

121,7 |

147,6 |

21,3 |

|

фактическим ценам, % |

|

|

|

|

В том числе: |

|

|

|

|

в основном режиме торгов |

31,5 |

28,1 |

-10.6 |

|

во внесистемном режиме торгов |

90,2 |

119,5 |

32,4 |

|

Доходность ОФЗ на конец периода, % годовых |

7,86 |

6,72 |

-114 б.п. |

|

Средняя доходность ОФЗ, % годовых |

7,33 |

7,62 |

29 б.п. |

|

20

В2012 г. показатели, характеризующие активность участников вторичного рынка государственного внутреннего облигационного рынка, повысились по сравнению с 2011 г. Средние дневные объемы биржевых сделок с ОФЗ в основном и внесистемном режимах торгов возросли относительно показателей 2011 г. Вследствие большего прироста оборота вторичных торгов по сравнению с приростом портфеля гособлигаций оборачиваемость ОФЗ в рассматриваемый период увеличилась.

В2012 г. структура вторичных торгов на рынке ОФЗ варьировалась по срочности. В периоды роста спроса на банковскую ликвидность (в середине 2012 г.) увеличивались объемы операций с краткосрочными ОФЗ (до 3 месяцев). В2012 г. значительно повысился интерес участников к долгосрочным ОФЗ (срочностью более 5 лет). В январе-марте доходность наиболее ликвидных ОФЗ (индекс RGBY) продолжала снижаться, при этом средняя срочность выпусков, включенных в индексный портфель, увеличивалась. Понижательная динамика доходности ОФЗ в этот период складывалась под действием как инфраструктурных изменений по либерализации рынка государственного долга, так и роста интереса инвесторов к инструментам стран с формирующимися рынками, не затронутых долговыми проблемами стран зоны евро. В апреле в условиях роста потребности кредитных организаций в ликвидных рублевых ресурсах произошла коррекция понижательного тренда доходности ОФЗ, продолжавшаяся до начала июня. В июне доходность ОФЗ изменялась в горизонтальном коридоре, а начиная с июля– снижалась. Средняя за2012 г. доходность ОФЗ повысилась относительно среднего показателя за 2011 год.

Размах колебаний индекса RGBY в 2012 г. составил 204 базисных пункта против 213 базисных пунктов в 2011 году. На конец декабря 2012 г. доходность ОФЗ снизилась относительно конца 2011 г.

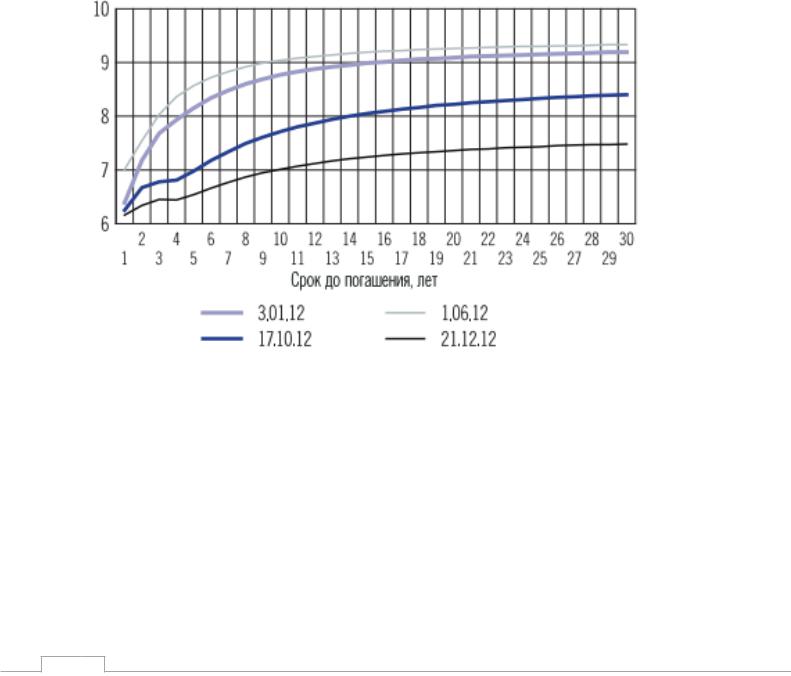

При анализе изменения срочной структуры бескупонной доходности ОФЗ

в2012 г. рассмотрены дата начала рассматриваемого периода, а также моменты достижения годовых экстремумов доходности. Кривая доходности весь период оставалась возрастающей. Более подвижным был участок кривой доходности до 10 лет (угол наклона заметно варьировался), поскольку на инструменты этой срочности приходится около 80% от общего количества обращающихся выпусков и более 90% от общего объема вторичных торгов. Кривая бескупонной доходности ОФЗ к концу декабря сдвинулась вниз относительно начала января. Угол наклона уменьшился, что может свидетельствовать о снижении участниками рынка оценки рисковой премии по средне- и долгосрочным ОФЗ.

Таким образом, в 2012 г. на рынке ОФЗ сохранились приемлемые как для инвесторов, так и для эмитента ценовые параметры заимствований, что позволило последнему продолжить размещение крупных объемов среднесрочных выпусков и увеличить предложение долгосрочных выпусков ОФЗ. Это привело к росту объема рыночного портфеля гособлигаций и его дюрации. Существенно возрос оборот вторичных торгов ОФЗ, повысилась оборачиваемость инструментов. Отдельные выпуски ОФЗ стали эталоном,

21

относительно которого осуществляется ценообразование рублевых региональных и корпоративных облигаций. Сложившаяся структура рынка ОФЗ позволяет инвесторам хеджировать процентные риски, связанные с вложениями в государственные облигации, на рынке производных финансовых инструментов в сегменте процентных фьючерсов (долгосрочные процентные ставки – фьючерсы на корзины ОФЗ).

Развитие рынка ОФЗ в 2013 г. продолжится в соответствии с «Основными направлениями государственной долговой политики Российской Федерации на 2012–2014 гг.» и будет направлено на повышение его ликвидности, расширение круга инвесторов, стимулирование инвестиционного спроса. Поскольку государственные заимствования на внутреннем рынке выступят основным источником финансирования дефицита федерального бюджета в среднесрочной перспективе, регулятор продолжит обеспечивать оптимальное соотношение дюрации и доходности государственных облигаций в зависимости от текущей конъюнктуры российского финансового рынка.

Рис. 1. Кривая бескупонной доходности ОФЗ в 2012 г. (% годовых)

В 2012 г. российский рынок региональных (субфедеральных и муниципальных) облигаций функционировал в условиях значительного улучшения состояния большинства региональных бюджетов. По данным Федерального казначейства, в рассматриваемый период профицит консолидированных бюджетов субъектов Федерации составил 370,4 млрд. руб. (в 2011г. – дефицит в размере 35,4 млрд. руб.). Поэтому потребность региональных администраций в заемных средствах в целом снизилась по сравнению с предыдущим годом. Однако отдельные субъекты Федерации и муниципалитеты по-прежнему испытывали необходимость в заемных

22

ресурсах для финансирования как своих бюджетов, так и ранее взятых облигационных займов.

По данным Минфина России, на 1.12.12 по сравнению с 1.01.12 номинальный объем внутреннего облигационного долга субъектов Федерации и муниципальных образований субъектов Федерации возрос. Региональные облигации по-прежнему размещались исключительно на Московской Бирже. В 2012 г. было размещено 28 новых выпусков и доразмещено 3 выпуска региональных облигаций общим номинальным объемом 114,7 млрд. руб. (в 2011 г. размещено 16 новых выпусков и доразмещен 1 выпуск на сумму 53,8 млрд. руб.). В 2012 г. все региональные эмитенты своевременно и в полном объеме обслуживали свои обязательства – был погашен 21 выпуск региональных облигаций общим номинальным объемом 65,5 млрд. рублей. По состоянию на конец 2012 г. портфель региональных облигаций, обращающихся на Московской Бирже, состоял из 92 выпусков 36 эмитентов.

В 2012 г., как и в 2011 г., крупнейший региональный заемщик – г. Москва не осуществлял размещение новых выпусков облигаций. Несмотря на это, облигации данного эмитента по-прежнему преобладали на рынке регионального долга, хотя их доля в совокупном рыночном портфеле региональных облигаций по сравнению с 2011 г. сократилась на 6 процентных пунктов – до 44%. Уменьшилась также доля облигаций Московской области, в то время как доли других крупных региональных эмитентов – Самарской и Нижегородской областей возросли.

На первичном рынке регионального долга в 2012 г. в отсутствие крупнейшего эмитента – г. Москвы после двухлетнего перерыва были размещены бумаги другого эмитента с высоким кредитным рейтингом – г. Санкт-Петербурга. На первичном рынке размещались облигации сроком от 3,0 до 5,5 года. Средний размер выпусков облигаций, зарегистрированных в 2012 г., составил 4,5 млрд. руб. против 3,7 млрд. руб. в 2011 году. Рекордно крупные для эмитентов со спекулятивными кредитными рейтингами объемы облигаций разместили Красноярский и Краснодарский края, Самарская и Нижегородская области. Положительное влияние на конъюнктуру первичного рынка региональных облигаций оказывал спрос на предлагаемые выпуски со стороны кредитных организаций. Региональные облигации по-прежнему представляли интерес для банков, сочетая приемлемый уровень надежности с уровнем доходности, превышающим доходность ОФЗ соответствующей срочности. Одним из факторов, обусловивших привлекательность облигаций для банков, являлась достаточно высокая ликвидность облигаций крупнейших региональных эмитентов и возможность их использовать в операциях РЕПО. Объем операций РЕПО с Банком России с использованием региональных облигаций в 2012 г. возрос почти в 2 раза относительно 2011 года.

Несмотря на то что с 1.01.11 субъекты Федерации вновь получили право осуществлять внешние заимствования в целях финансирования дефицита бюджета и погашения внешнего долга (при выполнении определенных условий), ни один из них в 2011–2012 гг. не вышел на международный рынок капитала. В связи с погашением 24.12.12 выпуска еврооблигаций Московской

23

области объемом 7,0 млрд. руб. рыночный портфель российских региональных еврооблигаций уменьшился и на конец 2012 г. состоял из одного выпуска г. Москвы объемом 407 млн. евро со сроком погашения в 2016 году.

Ведущей площадкой по вторичным торгам субфедеральными и муниципальными облигациями в 2012 г. оставалась Московская Биржа. Несмотря на активизацию вторичных торгов облигациями большинства эмитентов, в том числе крупных – Нижегородской области, Красноярского края, Республики Саха (Якутия), сокращение по сравнению с 2011 г. оборотов торгов облигациями г. Москвы, Московской и Самарской областей привело к уменьшению суммарного оборота вторичных торгов региональными облигациями на Московской Бирже (до 458,1 млрд. руб. против 487,4 млрд. руб. в 2011 г.). Средний дневной объем операций с региональными облигациями в 2012 г. по сравнению с2011г. уменьшился на8,0%, до1,8 млрд. рублей.

Вусловиях снижения объемов торгов облигациями г. Москвы (из 17 выпусков, обращавшихся на рынке на начало 2012 г., 2 выпуска суммарным номинальным объемом 30 млрд. руб. были погашены, новые выпуски не размещались) доля операций с этими облигациями в суммарном обороте вторичных торгов сократилась, но оставалась достаточно высокой – 26,7% против 42,5% в 2011 г. Соответственно, несколько усилились позиции облигаций других эмитентов.

В2012 г. средняя срочность портфеля региональных облигаций составила 2,5 года, срочность отдельных выпусков не превышала 10,4 года. Более 90% от совокупного оборота вторичных торгов приходилось на бумаги срочностью до5лет (они составляют 96% портфеля региональных облигаций).

Наибольшие обороты торгов зафиксированы по облигациям со сроком до погашения от4до5лет. В январе-апреле, в условиях минимального предложения региональных облигаций на первичном рынке, спрос участников удовлетворялся на вторичном рынке. Рост в этот период интереса инвесторов

крисковым активам, в частности к облигациям региональных эмитентов, вызвал повышение их котировок на вторичном рынке – доходность наиболее ликвидных региональных облигаций (индекс Cbonds-Muni) снижалась.

Вмае-июне достаточно большой объем предложения региональных облигаций на первичном рынке с доходностью, превышающей доходность сопоставимых выпусков на вторичном рынке, и рост ставок денежного рынка вызвали коррекцию понижательного тренда доходности региональных облигаций.

Виюле-ноябре доходность региональных облигаций колебалась в горизонтальном коридоре. Средняя за 2012 г. доходность облигаций субъектов Федерации и муниципалитетов относительно среднего показателя за 2011 г. повысилась на 0,4 процентного пункта, до 8,1% годовых. Размах колебаний индекса Cbonds-Muni в2012 г. составил 0,7 процентного пункта против 1,7 процентного пункта в 2011 году. На конец 2012 г. относительно конца 2011 г.

24