доходность региональных облигаций снизилась на 0,3 процентного пункта, до 8,0% годовых.

Таким образом, в 2012 г. по сравнению с предыдущим годом структура рынка региональных облигаций по эмитентам стала более диверсифицированной, удлинились сроки заимствований.

Несколько субъектов Федерации со спекулятивным кредитным рейтингом смогли разместить рекордные для своего рейтингового класса объемы облигаций. Объем первичного размещения региональных облигаций и объем портфеля обращающихся облигаций по сравнению с предыдущим годом существенно увеличились, а объем вторичных торгов уменьшился. Доходность региональных облигаций на вторичном рынке колебалась в рамках достаточно узкого горизонтального коридора.

В 2013–2014 гг. объем кредитования региональных бюджетов из федерального бюджета будет существенно сокращен, поэтому потребность субъектов Федерации в рыночных заемных ресурсах возрастет. Необходимость сохранения субъектами Федерации платежеспособности создаст условия для увеличения ими предложения долговых ценных бумаг, что усилит конкуренцию за заемные ресурсы на внутреннем рынке. В то же время неудовлетворенный спрос на долговые инструменты региональных эмитентов со стороны институциональных инвесторов, наблюдавшийся в последние несколько лет, сформировал предпосылки для роста объемных показателей рынка региональных облигаций и повышения его ликвидности. Доходность региональных облигаций по-прежнему будет привлекательна для инвесторов.

1.5 Механизм функционирования рынка государственных ценных бумаг

Современный российский рынок ГЦБ по большей части является банковским. Он организован Министерством финансов России и Банком России в целях осуществления бюджетной и денежно-кредитной политики.

Система участников рынка ГЦБ включает в себя Министерство финансов Российской Федерации, Банк России, Внешэкономбанк, Московскую межбанковскую валютную биржу (ММВБ), региональные торговые площадки, дилеров, уполномоченные банки, инвесторов.

Минфин России действующий в рамках полномочий, делегированных ему Правительством России, выступает эмитентом ГКО-ОФЗ и устанавливает базовые требования к организации рынка ГКО-ОФЗ.

Суммарный объем заимствований, осуществляемых путем размещения ГКО-ОФЗ, а также программа государственных внутренних заимствований устанавливаются Федеральным бюджетом на соответствующий год.

Центральный банк Российской Федерации (Банк России) на рынке ГКООФЗ выполняет следующие функции:

эмитента (в отношении облигаций Банка России);

агента Министерства финансов Российской Федерации по

25

обслуживанию выпусков ГКО –ОФЗ, выпускаемых Минфином России;

дилера (первичного дилера);

контролирующего органа;

организатора денежных расчетов по сделкам с ГКО –ОФЗ.

В качестве агента Минфина России по обслуживанию выпусков ГЦБ Банк России:

устанавливает требования к торговой системе, расчетным центрам ОР ЦБ РФ, депозитарной системе;

заключает договоры с организациями на выполнение функций соответствующих систем;

устанавливает требования к дилерам, а также критерии отбора дилеров и их количественный состав;

заключает договоры с организациями на выполнение функций

дилеров;

устанавливает правила проведения и проводит аукцион по продаже ГКО-ОФЗ на первичном рынке;

осуществляет по поручению Минфина России дополнительную продажу на вторичном рынке не проданных в период размещения ГКО-ОФЗ,

атакже выкуп ГКО-ОФЗ размещенных ранее выпусков;

осуществляет погашение ГКО-ОФЗ по поручению Министерства финансов Российской Федерации в день погашения.

При выполнении функции контролирующего органа Банк России:

осуществляет контроль за размещением и обращением ГКО-ОФЗ;

получает информацию о ходе торгов ГКО-ОФЗ, имеющуюся в торговой системе, об остатках на счетах депо дилеров в депозитарии, о движении средств по счетам в торговой системе;

получает информацию о состоянии счетов депо в субдепозитарии каждого дилера;

не может использовать при осуществлении Банком России собственных операций с ГКО-ОФЗ информацию, полученную в ходе контроля за размещением и обращением ГКО-ОФЗ, а также передавать ее третьим лицам и функции осуществления операций с ГКО-ОФЗ в качестве дилера между различными подразделениями Банка России.

Внешэкономбанк является агентом эмитента по обслуживанию внутреннего государственного валютного облигационного займа.

Агенты по обслуживанию государственного внутреннего долга представлены в таблице 2.

Московская межбанковская валютная биржа проводит аукционы и вторичные торги государственными краткосрочными бескупонными облигациями и облигациями федеральных займов. Наряду с ММВБ в режиме реального времени работают региональные торговые площадки.

Таблица 2

26

Агенты по обслуживанию государственного внутреннего долга

Вид государственного внутреннего долга Российской |

Орган, |

Федерации |

обслуживающий долг |

Государственные краткосрочные обязательства (ГКО) |

ЦБ РФ |

Облигации федеральных займов (с переменным купонным |

ЦБ РФ |

доходом – ОФЗ-ПК) |

|

Облигации федеральных займов (с постоянным купонным |

ЦБ РФ |

доходом – ОФЗ-ПД) |

|

Облигации федеральных займов (с фиксированным купонным |

ЦБ РФ |

доходом – ОФЗ-ФК) |

|

Облигации федеральных займов (с амортизацией долга – ОФЗ- |

ЦБ РФ |

АД) |

|

Государственные федеральные облигации (ГФО) |

ЦБ РФ |

Государственный внутренний заем 1992 г. |

Сбербанк России |

Государственный сберегательный заем облигаций (ГСЗ) |

Сбербанк России |

Прочие государственные ценные бумаги |

Сбербанк России |

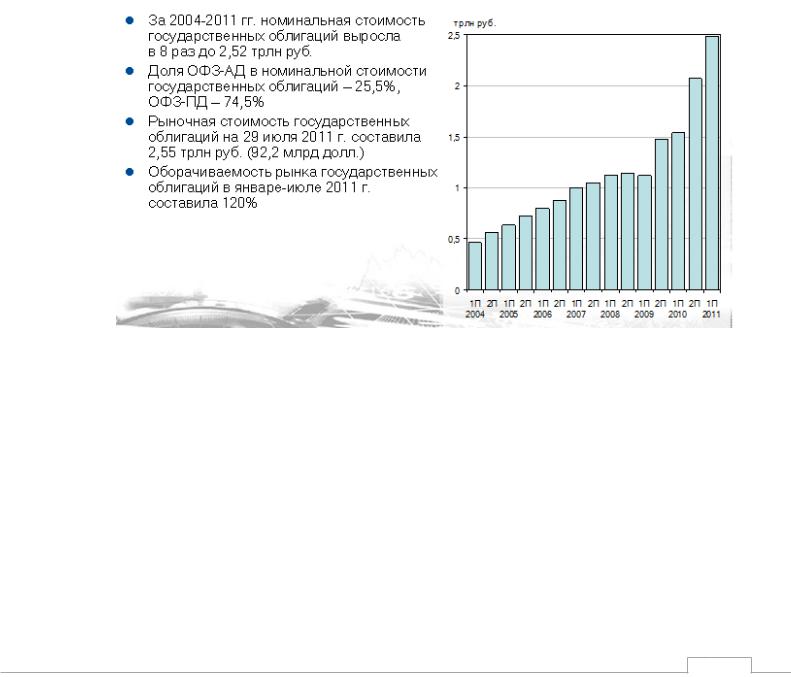

Рис. 2. Номинальная стоимость государственных облигаций

Дилеры – это банки, другие кредитные организации, финансовые компании. Они делятся на первичных и официальных дилеров. Дилеры действуют на основе заключенного с Банком России договора. Официальные дилеры выступают посредниками между первичными дилерами и инвесторами.

Первичные дилеры – это крупнейшие банки-операторы рынка ГКООФЗ, которые выполняют дополнительные обязанности по поддержанию рынка по уровню ставок и ликвидности.

Уполномоченные банки определяются для работы с конкретным кругом клиентов или обслуживания определенного займа.

27

Инвесторы – это экономические агенты, осуществляющие инвестиции в государственные ценные бумаги. В числе инвесторов можно выделить следующие группы – население, коллективные инвесторы, коммерческие банки, страховые общества, государственные внебюджетные фонды и др.

В основу механизма торговли на рынке государственных ценных бумаг заложен принцип «Оrdеr drivеn mаrkеt» – рынок конкурирующих между собой заявок, при котором сделка заключается автоматически при пересечении условий во встречных заявках.

Система торгов является полностью компьютеризированной системой: ввод заявок и заключение сделок производится в электронной форме. Введение дилером заявки означает его безусловное согласие на заключение сделки на указанных в заявке условиях.

Выставление заявок и заключение сделок производится на ММВБ в течение торгового дня, который делится на следующие периоды:

основная торговая сессия (включая период закрытия);

дополнительная торговая сессия.

Входе основной торговой сессии происходит заключение сделок в системном (основном) режиме торгов и заключение внесистемных сделок. При этом период закрытия основной торговой сессии предназначен для заключения сделок с нестандартным количеством облигаций по средневзвешенным ценам, сложившимся по итогам основной торговой сессии.

Порядок проведения дополнительной торговой сессии устанавливается Банком России. В настоящее время она предназначена для заключения и исполнения сделок прямого РЕПО против Банка России и внесистемных сделок с Банком России.

Системный (основной) режим торгов представляет собой анонимные торги, которые осуществляются по принципу «Оrdеr drivеn market». Соответственно участники вводят в систему торгов «безадресные» заявки (без указания конкретного контрагента).

Восновном режиме торгов разрешается подача лимитных и рыночных заявок. Лимитная заявка удовлетворяется по цене, не выше (при покупке) или не ниже (при продаже) указанной в заявке, а рыночная – по наилучшим ценам встречных заявок, сложившимся на рынке в момент подачи заявки.

Лимитные заявки делятся на два вида: конкурентные и неконкурентные.

Вотличие от конкурентных заявок, в которых цена за данную бумагу указывается самим дилером, неконкурентные заявки вводятся в систему торгов по средневзвешенным ценам, рассчитываемым ММВБ в автоматическом режиме. Заявки могут выставляться как с сохранением, так и без сохранения в котировках.

Все сделки в системном режиме заключается с предварительным резервированием денежных средств и ценных бумаг.

Внесистемные сделки заключаются на основе заявок с указанием конкретной стороны – контрагента по сделке, т.е. рынок является «адресным».

Различают внесистемные сделки без подтверждения (внесистемная сделка между дилером и обслуживаемым им инвестором или между двумя

28

инвесторами, обслуживаемыми одним дилером) и с подтверждением (внесистемная сделка между дилерами, действующими как от своего имени и за свой счет, так и за счет и по поручению инвесторов).

Участники могут заключать внесистемные сделки как с предварительным резервированием денежных средств и ценных бумаг, так и без предварительного резервирования. Соответственно при заключении внесистемных сделок они могут выбирать код расчетов из списка возможных. Допустимые значения устанавливаются Банком России.

Важно отметить, что исполнение всех сделок осуществляется только на условиях «поставка против платежа».

На рынке ГЦБ проводятся следующие операции:

размещение облигаций;

аукционы по размещению облигации;

доразмещение по фиксированным ценам предложения. На вторичном рынке проводятся операции:

купли / продажи облигаций;

• обмена облигаций одного выпуска на облигации другого.

Операции по размещению ГКО-ОФЗ осуществляются Банком России как генеральным агентом эмитента по поручению Минфина России.

Аукционы по размещению облигаций проводятся по «американской» модели: удовлетворение поданных участниками аукционных заявок на покупку облигаций, в которых их цена превышает цену отсечения на аукционе, производится по ценам, указанным в заявках.

На аукционах участники могут подавать конкурентные (с указанием определенной цены) и неконкурентные (по средневзвешенной цене аукциона) заявки. Банк России устанавливает ограничения на максимально допустимый объем неконкурентных заявок, поданных дилером.

Аукционы по размещению облигаций проводятся в системном режиме торгов. Доразмещение облигаций осуществляется посредством их продажи Банком России в ходе вторичных торгов по фиксированным ценам предложения. При этом доразмещение облигаций производится в системном режиме торгов. Сделки купли или продажи облигаций заключаются как в системном, так и во внесистемном режиме торгов. Системный режим подразумевает анонимные торги, а внесистемный – заключение адресных (внесистемных) сделок.

Заключение сделок купли или продажи в системном режиме осуществляется на основе лимитных и рыночных заявок. Лимитная заявка удовлетворяется по цене, не выше (при покупке) и не ниже (при продаже) указанной в заявке, а рыночная – по наилучшим ценам, сложившимся на рынке в момент подачи заявки.

Внесистемные сделки заключаются на основе заявок с указанием конкретной стороны – контрагента по сделке. При этом в отличие от системных сделок по внесистемным сделкам может использоваться код расчетов.

29