Вопросы для обсуждения

Особенности размещения экспортного производства в Российской Федерации.

Дифференциация регионов России по размеру экспорта.

Охарактеризовать межрегиональные различия по объему импорта в России.

Показатели оценки уровня развития внешнеэкономической деятельности.

67Данные из ВРП субъектов РФ взяты из Статистического сборни ка «Регионы России»: экономическая конъюнктура (социально-эконо мическая информация)// Центр экономической конъюнктуры при пра вительстве РФ. — Москва, июнь, 2000. — Т. 2, и пересчитаны в доллары по ППС, равном в 1998 г. 5,373 руб. за долл.

68Комплексная оценка социально-экономического развития регионов РФ в 1998 - 2002 гг.//Экономика и жизнь. — № 19. Май 2000. — С. 31.

9-44U ( 129

fir Классификация

субъектов РФ ).<»■

по характеру внешнеторговых связей

Изменения в динамике и структуре внешней торговли, происходящие под влиянием внутренней и внешней конъюнктуры, изменяют, соотношение регионов по объемам экспорта и импорта. Среди конъюнктурных факторов особую роль играют цены на мировых рынках, спрос на внутреннем рынке, доходность экспортных и импортных операций, тарифные и нетарифные ограничения, вводимые Правительством РФ по экспорту и импорту с целью защиты внутреннего рынка и национальных производителей. В то же время эти изменения принципиально не меняют межрегиональные различия, что позволяет выделить среди субъектов РФ устойчивую группу ведущих территорий страны в сфере внешнеторговых операций, а также несколько типологических групп с характерными особенностями экспортно-импортной деятельности.

Первую группу составляют Москва и Санкт-Петербург вместе с прилегающими к ним областями (Московской и Ленинградской), выполняющие важные посреднические функции в обслуживании внешнеторгового оборота России, что обусловлено их транс-портно-географическим положением, развитой банковской, коммуникационной и складской инфраструктурой, сосредоточением квалифицированных кадров и необходимой информации. Развитие этих функций связано, прежде всего, со столичным статусом и ролью мегаполисов в экономической жизни. Причем объемы внешнеторговой деятельности в Москве, отражая ее политический и финансовый вес, в несколько раз выше, чем в северной столице.цСобственный экспортный потенциал обеих столиц невелик, но огромна роль в продвижении российских товаров на внешние рынки и распределении импорта по территории России. Санкт-Петербург играет важную роль в обеспечении внешнеторговых связей на Балтике и Европейском Севере. Зона внешнего влияния Москвы значительно шире и охватывает не только Европейский центр, но и уральские и сибирские регионы.

Ко второй группе относятся старопромышленные регионы с мощной разнообразной экономикой, в которых сосредоточены крупные экспортные ресурсы России. Их экспортную базу составляют 3-4 крупные товарные позиции: энергоресурсы, металлы, химическая продукция, лесная и бумажная продукция, машины и оборудование. К крупнейшим по объемам внешней торговли регионам этой группы относятся Иркутская, Нижегородская, Кемеровская, Оренбургская, Пермская, Самарская, Свердловская об-

ласти, Красноярский край, республики Татарстан и Башкортостан. Экспорт в них заметно превышает импорт. К этой же группе могут быть отнесены Волгоградская, Омская, Томская, Тульская, Челябинская и Ярославская области, Удмуртская Республика, но у них несколько меньшие объемы внешней торговли. Объемы экспорта на одного жителя колеблются в пределах 300-800 долл., а величина внешнеторговой квоты варьирует в пределах 6-10%.

К третьей группе относятся регионы, в которых резко преобладают одна-две отрасли, имеющие первостепенное экспортное "значение для России. Деятельность экспортных отраслей обеспечивает устойчивое состояние всей региональной экономики. К регионам монопродуктового типа развития внешнеторговых связей относятся: Ханты-Мансийский, Ямало-Ненецкий АО, Вологодская, Липецкая, Мурманская, Белгородская области, республики Карелия, Коми и Хакасия. Это регионы сравнительно нового промышленного освоения, в которых структурообразующие производства широко включены во внешнеторговые связи. В регионах этой группы экспорт также резко превышает импорт. Объем экспорта на душу населения достигает максимальных значений 800-1200 долл., а внешнеторговая квота, как правило, превышает среднероссийское значение этого показателя.

Четвертую группу образуют регионы, в которых имеется значительный экспортный потенциал и благодаря приграничному положению на крупных международных коммуникациях большое развитие приобрела посредническая и челночная торговля. Это — Калининградская, Ростовская, Сахалинская области, Краснодарский, Приморский и Хабаровский края, а также Новосибирская область. В этих регионах импорт либо превосходит по объему экспорт, либо примерно равен ему. Причем в экспорте высокую долю занимают транспортные услуги. Для этой группы регионов характерны очень большие колебания показателя внешнеторговой квоты: от 5,6% Краснодарского края и 44,2% у Калининградской области.

Для пятой группы характерен низкий уровень участия во внеш-

\ неторговых связях хозяйства. Это в основном районы старого освоения с преобладанием в структуре промышленности маши-ностроения и отраслей ВПК, легкой, пищевой и других отраслей обрабатывающей промышленности. В связи с этим они имеют ограниченный экспортный потенциал, а благодаря глубинному

- Положению не могут выполнять в широких объемах импортные функции. К регионам этой группы относятся: Алтайский край, Воронежская, Владимирская, Калужская, Кировская, Костромская,

130

131

Курганская,

Пензенская, Саратовская, Тамбовская,

Ульяновская области, республики Марий

Эл и Мордовия, Чувашская Республика

и др. Объем экспорта на душу населения

в этих регионах не превышает 200 долл.,

а отношение половины внешнеторгового

оборота к ВРП ниже 5% . Необходимо

отметить, что экспорт этой группы

регионов растет быстрее, чем у регионов

других групп.

К шестой группе относятся приграничные регионы, не располагающие значительным экспортным потенциалом. Это либо районы низкой степени хозяйственного освоения, либо сильно отстающие по социально-экономическому развитию. К ним относятся субъекты РФ, расположенные по дальневосточной, восточносибирской и северокавказской периферии: республики Алтай, Бурятия, Тува, Астраханская, Амурская, Магаданская и Читинская области, Еврейская АО, республики Северного Кавказа. В этих регионах импорт, как правило, превышает экспорт. По абсолютным и относительным показателям развития внешней торговли они уступают регионам других групп.

Вопросы для обсуждения

Принципы классификации субъектов РФ по типу внешнеторговых связей.

Охарактеризовать 5 групп субъектов РФ по типу их внешнеторговых связей.

4.2. Особенности размещения иностранных инвестиций и кредитов по субъектам РФ

Еще более неравномерно по регионам страны размещаются иностранные инвестиции. Они осуществляются в большинстве субъектов Федерации, однако основной их объем реализуется в 10-15 регионах. В 1999 г. на долю первой десятки пришлось 78,5% всех иностранных инвестиций и в том числе 83,9% прямых. Во внешней торговле первые десять регионов дают около 60% внешнеторгового оборота. Состав регионов, крупнейших получателей инвестиций в 1995 - 1999 гг., довольно сильно изменился. В сравнении с ним региональная структура внешней торговли значительно стабильнее. Изменения в десятке крупнейших регионов по размещению иностранных инвестиций показаны в таблице 20.

За 1993 — 1999 гг. только у 21 субъектов РФ накопленный объем прямых иностранных инвестиций (ПИИ) превысил уровень 100 млн. долл.: Москва — 6921 млн. долл. или 37,7% от их

общего количества, размещенных в стране, Московская обл. — 1978 млн. долл. (10,8%), Сахалинская обл. — 1367 (7,5%), Санкт-Петербург — 1339 (7,3%), Краснодарский край — 794 (4,3%), Тюменская обл. — 745 (4,1%), Ленинградская обл. 461 (2,5%), Самарская обл. — 436 (2,4%), Новосибирская обл. — 370 (2,0%), Республика Коми и Свердловская обл. по 267 млн. долл. (1,5%), Челябинская обл. — 218 млн. долл., Хабаровский край 176 (1,2%), Приморский край — 215 (1,2%), Магаданская обл. — 207 (1,1%), Волгоградская обл. — 170 (0,9%), Калужская обл. — 166 (0,9%), Республика Татарстан — 145 (0,8%), Иркутская обл. — 135 (0,7%), Нижегородская обл. — 118 (0,6%), Орловская обл. — 101 (0,5%). На них пришлось более 90% всех размещенных за этот период прямых иностранных инвестиций.

По объему накопленных инвестиций на одного жителя регионы резко различаются друг от друга. Наибольшие величины этого показателя отмечаются у Сахалинской области — 2282 долл. на одного жителя. Далее следуют малонаселенная Магаданская область — 866 долл., Москва — 811 долл., Московская обл. — 306 долл., Санкт-Петербург — 287 долл., и Ленинградская область —

Таблица 20

Десять крупнейших регионов по размещению

иностранных инвестиций в 1995 и 1999 гг. в %

от их общего объема в РФ

|

1995 |

1999 | ||

|

Регионы |

% |

Регионы |

% |

|

Москва |

46,9 |

Москва |

27,8 |

|

Московская обл. |

7,4 |

Сахалинская обл. |

10,7 |

|

Татарстан |

5,8 |

Омская обл. |

9,3 |

|

Санкт-Петербург |

5,6 |

Санкт-Петербург |

7,3 |

|

Тюменская обл. |

3,7 |

Краснодарский край |

5,3 |

|

Самарская обл. |

2,5 |

Московская обл. |

4,6 |

|

Тверская обл. |

2,4 |

Ненецкий АО |

3,6 |

|

Нижегородская обл. |

2,2 |

Ленинградская обл. |

3,0 |

|

Новосибирская обл. |

2,1 |

Красноярский край |

2,1 |

|

Сахалинская обл. |

1,8 |

Свердловская обл. |

1,8 |

|

__ Доля десятки |

80,4 |

Доля десятки |

75,5 |

Источники: Финансовые известия. 1996. 13.04;Социально-экономическое положение РФ в январе-феврале 1999 г. Госкомстат России. — М.

132

133

)

277 долл. при

его среднем значении по России — 139

долл. У большинства субъектов объем

накопленных ПИИ не превышает 10 долл. на

одного жителя(см. рис. 4).

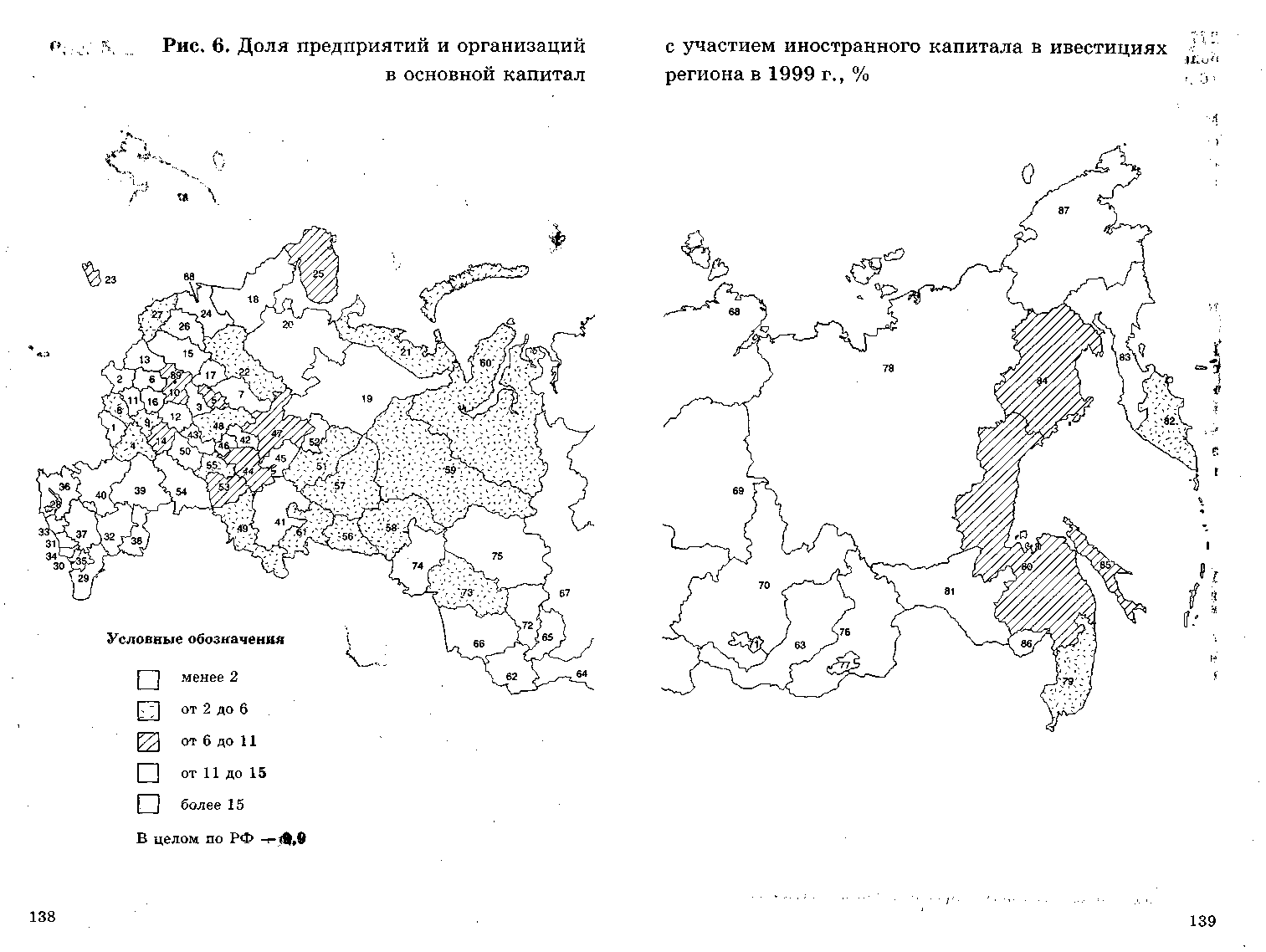

Среди регионов, крупнейших получателей ПИИ, выделяются Московский и Ленинградский районы (столицы и пристоличные области), нефтегазодобывающие регионы — Тюменская и Сахалинская области, Республика Коми, крупнейшие промышленные регионы — Свердловская, Челябинская, Волгоградская области, Республика Татарстан. Последняя может быть отнесена и к нефтедобывающим регионам. Половина регионов из двадцатки являются приграничными (приморскими). И больше, чем половина рассматриваемых субъектов Федерации, включая Москву и Санкт-Петербург, имеет главный город с населением, превышающим миллион жителей (см. рис. 5 и 6).

Размещение иностранного капитала по регионам России отражает различия между ними по уровням коммерческого риска, с одной стороны, и ожидаемой прибыли, с другой. Иностранный капитал стремится, прежде всего, в экономически активные части национального пространства со сравнительно высокой восприимчивостью к инновациям, являющиеся хозяйственными центрами значительных территорий и имеющие относительно благоприятные инфраструктурные условия (рис. 5). За годы реформ привлекательность города Москвы для иностранных инвесторов существенно увеличилась, она показана в таблице 21.

Несмотря на перепады в объемах зарубежного инвестирования, Москва в течение всего периода рыночных преобразований уверенно лидировала по привлекательности для иностранных инвесторов.

Причем это связано уже не только с функциями Федерального центра, но и со значительным прогрессом в создании рыночной среды и общим инвестиционным оживлением в столице. Прямые инвестиции в основном были вложены в виды деятельности, образующие инфраструктуру бизнеса и производства, работающие на внутренний рынок. Эти инвестиции еще больше повышают инвестиционную привлекательность города.

Превосходство столицы по инвестиционной привлекательности над остальной территорией страны — характерное явление для стран переходной экономики. Например, в Будапеште и относящейся к агломерационной зоне венгерской столицы области Пешт сосредоточено около половины всех иностранных капитальных вложений. Но превосходство Москвы значительно сильнее, чем столиц стран ЦВЕ. Однако, если сравнивать Москву со сто-

Таблица 21 Иностранные инвестиции в Москве

|

Годы |

Иностранные инвестиции всего, млн. долл. |

Доля от инвестиций в России, % |

Прямые инвестиции, млн. долл. |

Доля от ПИИ в России, % |

|

1991 - 1993 |

641,6 |

20,3 |

322,3 |

14,0 |

|

1994 |

189,0 |

17,9 |

155,3 |

28,3 |

|

1995 |

1312,4 |

46,9 |

951,5 |

50,7 |

|

1996 |

4291,6 |

66,0 |

844,3 |

40,4 |

|

1997 |

7076,7 |

67,4 |

3056,4 |

78,4 |

|

1998 |

5860,0 |

49,8 |

803,3 |

23,9 |

|

1999 |

2653,8 |

27,8 |

787,6 |

18,5 |

|

2000 |

4037,0 |

36,8 |

1472,8 |

33,3 |

|

Всего 1991 -2000 гг. |

26062,1 |

44,4 |

8393,5 |

34,0 |

Источник: Данные Госкомстата и Министерства экономики РФ.

лицами стран ЦВЕ, то инвестиционные достижения Москвы окажутся не столь впечатляющими. Российская столица по объемам инвестиций на одного жителя примерно в 3 раза уступает Варшаве и в 7 раз Будапешту. Это свидетельствует о слабой по-прежнему освоенности России иностранными инвесторами и одновременно о резком преобладании у них столичных предпочтений. По сути, и то и другое является отражением высоких рисков предпринимательской деятельности в России. Величина рисков, как известно, обусловлена вероятностью финансовых потерь, связанных с этой деятельностью (возврат предоставленных кредитов, получение зафиксированных в контрактах дивидендов и прибыли, потеря имущества и т.д.). В этих условиях капиталы вкладываются в те виды деятельности, в которых высокий риск уравновешивается адекватной прибылью (40 и более процентов). Последние как раз сосредотачиваются в столицах и других крупных городах и городских агломерациях. Поэтому в высокоурбанизи-Рованной среде с ее сильно диверсифицированными потребностями в товарах, услугах и технологиях более благоприятный инвестиционный климат, что и отражает размещение ПИИ. Неравномерность притока иностранных инвестиций и кредитов в большой мере обусловлена неравномерностью размещения по регио-

140

141

нам

страныинститутов, обеспечивающих

международные экономические связи:

банковской инфраструктуры, инвестиционных

фондов, представительств фирм,

консалтинговых и маркетинговых

компании и т.д. Преобладающая часть этих

институтов сосредоточена в столицах.

Причем отрыв Москвы от остальной части

страны в этом отношении значительно

сильнее, чем у других стран переходной

экономики.

Противоположный Москве полюс составляет громадная по территории периферия при недостаточном количестве крупных городов, выполняющих функции субцентров. Второй город России — Санкт-Петербург по параметрам городской среды, функциям и доходам явно уступал столице. С началом реформ этот разрыв начал возрастать. Для его сокращения губернатор Санкт-Петербурга В. Яковлев выступил с инициативой переноса части столичных функций, в частности российского парламента, в город

на Неве69.

О роли инфраструктуры в инвестиционных решениях свидетельствует, например, то, что из-за ее неразвитости инвестиции компании «Пепсико» в России начинают приносить прибыль через 4-5 лет против 2 лет в Венгрии. Среди таких центров в России выделяются Санкт-Петербург, Нижний Новгород, Казань, Самара, Новосибирск, Ростов, Владивосток.

Инфраструктурные условия в значительной мере связаны с транспортно-географическим положением потенциального региона размещения инвестиций. Транспортно-географическое положение раскрывается через два наиболее важных компонента инвестиционной привлекательности региона: положение относительно потенциального рынка сбыта и положение относительно страны инвестора70.

Роль фактора положения наглядно иллюстрирует инвестиционная политика крупных ТНК в России. Например, швейцарская компания «Нестле» приобрела контрольные пакеты акций кондитерских фабрик в Самаре, Перми и Барнауле. Это крупные города с большой зоной рыночного тяготения в Поволжье, на Урале и в Западной Сибири. Американская компания «Пепсико», осуществляющая крупную инвестиционную программу в России (11 предприятий и 29 производственных линий) общей стоимостью

69Мостовщиков С. К вопросу о криминальной столице России//Эксперт. 2000. 06.02. — С. 21-24, здесь 24.

70Maluszynska E. Lokalizacja inwestycji zagranicznych w zachodnich wojewodstwach Polski// Biuletyn KPZK PAN, zesz. 174.Nowa generacja w badaniach gospodarki przestrzennej. —Warszawa, 1996. —S. 89-104.

142

550 млн. долл., также опирается на крупные города — центры емких рынков. Уже действуют предприятия в Москве, Санкт-Петербурге, Екатеринбурге, Нижнем Новгороде, Красноярске, Самаре, Ростове, Орле, Сочи и Калининграде.

В некоторых случаях иностранные инвесторы предпочитают размещать новые предприятия вне крупных агломераций, но в непосредственной близости от них. В частности, британская «Кэд-бери Швепс груп» построила в г. Чудово (Новгородская обл.) крупную кондитерскую фабрику (стоимость проекта 120 млн. долл.), которая ориентирована прежде всего на рынки Санкт-Петербурга и Москвы. Немецкая фирма «Штольверк» ввела в эксплуатацию кондитерскую фабрику в г. Покрове (Владимирская обл.) в расчете на рынки Московского региона и Нижнего Новгорода. Оба этих проекта объединяет то, что они локализованы на транспортных коридорах, соединяющих крупнейшие города России. Инвестор при этом учитывал более низкие расходы на аренду земли и рабочую силу.

Данные примеры иллюстрируют региональные приоритеты инвесторов, осуществляющих вложения в импортозамещающие производства. География инвестиций в традиционный экспортный сектор определяется либо нормативно-правовыми условиями, например, законодательно утвержденными списками месторождений, эксплуатация которых возможна на основе соглашений о разделе продукции, либо возможностями приобретения пакетов акций действующих предприятий.

В целом приток прямых иностранных инвестиций в традиционный экспортный сектор сдерживается разными протекционистскими мерами. В то же время иностранные вкладчики не проявляют большого интереса к налаживанию экспортного производства в высокотехнологических отраслях за исключением, может быть, аэрокосмической промышленности.

Размещение иностранных инвестиций в России и других транзитных странах свидетельствует о том, что они тяготеют в основном к крупным городам, выполняющим функции административно-политических центров. В главных городах субъектов РФ, как правило, действует 60-90% всех размещенных в регионе предприятий с иностранными инвестициями. Таким образом, независимо от уровня рассмотрения иностранные инвестиции тяготеют к центрам и обтекают периферийные зоны. В России определенное исключение составляют дальневосточные регионы, которое, °Днако, обусловлено небольшими пока объемами иностранных вкладов.

143

Отрыву

центров от периферии по объемам

привлеченных инвестиций также

способствует неотлаженность российского

законодательства. В условиях

нестабильности преимущества главного

города позволяют иностранным инвесторам

снять некоторую часть рисков.

Дополнительные инвестиции на периферию

можно было бы привлечь широким применением

Закона «О соглашениях о разделе

продукции». Только по 6 продвинутым

проектам освоения нефтяных месторождений

на шельфе Охотского моря, в Тимано-Печерской

и Западносибирской нефтегазоносных

провинциях возможные инвестиции

оцениваются в 129 млрд. долл., а совокупный

доход от этих проектов в 590 млрд. долл.'1Привлекательность Дальневосточного

района для иностранных вкладчиков

отчасти объясняется введенными для

этого региона в 1989 г. и действовавшими

до 1993 г. специальными налоговыми

льготами. Сейчас таких льгот у этого

региона нет.

В связи с большими межрегиональными различиями в России по условиям инвестирования возникает проблема соотношения странового и региональных рисков. Опыт России показывает, что страновой инвестиционный риск усиливается или ослабляется специфическими условиями инвестирования в регионах.

Они, в свою очередь, зависят от таких факторов, как политика местных властей в отношении иностранных вкладчиков, транс-портно-географическое положение, состояние инфраструктуры, емкость местного рынка и его динамика, финансово-бюджетное положение, уровень преступности и др.

Важность региональных рисков отчетливо проявляется в оценке немецкими предпринимателями наиболее существенных препятствий для эффективной деятельности германских фирм в России. К ним относятся:

нестабильность законодательной базы;

чрезмерное налогообложение;

преступность и коррупция;

недостаточная покупательная способность населения;

высокие импортные пошлины;

бюрократизм и некомпетентность местных властей;

неплатежи партнеров по бизнесу;

недостаточные страховые гарантии государства;

неразвитость инфраструктуры;

ограниченность услуг, оказываемых российскими банками;

нехватка подходящих партнеров;

недостаток рыночной информации;

кадровые проблемы;

чрезмерная монополизация некоторых рынков товаров и услуг;

15) дефицит производственных помещений.72 Большинство из этих показателей имеет ярко выраженный

региональный характер. В целом, по мере изменений в социально-политической и финансово-бюджетной ситуации в стране, в законодательной базе изменяется соотношение общих и региональных факторов инвестиционного риска.