1.3 Теоретические модели инвестиционного спроса

Неоклассическая теория инвестиций

В неоклассической теории инвестиционный процесс рассматривается как процесс приобретения капитальных товаров. Принимая решение об увеличении запаса капитала (инвестировании) или его уменьшении, фирма ориентируется на оптимальный запас капитала. Если он достигнут, то при прочих равных условиях для фирмы нет необходимости осуществлять дальнейшие инвестиции.

Рассмотрим, как согласно неоклассической теории отдельная фирма определяет величину оптимального запаса капитала и стремится к достижению этой величины.

Прежде всего необходимо оценить, что фирма получает от приобретаемой единицы капитального товара и какие издержки связаны с этим приобретением.

Пусть производственная функция фирмы, создающей товары или услуги, задана как

Q=F(KL)

тогда можно оценить предельную производительность капитала (MPK):

MPK=σQ/ σK

Предельную производительность капитала (MPK) показывает прирост выпуска при увеличении количества используемого капитала (и неизменном количестве других факторов производства) и определяется тангенсом угла наклона графика производственной функции9.

Предельная производительность служит показателем отдачи от приобретаемой единицы капитального товара. Из свойств производственной функции следует, что:

а) чем меньше запас капитала, тем больше MPK ,

б) чем больше количество применяемого труда, тем больше MPK,

в) чем более совершенна технология, тем больше MPK.

Обратимся теперь к издержкам. Обозначим балансовую стоимость одной единицы капитала, которую собирается приобрести фирма, как Pk. Это ее номинальная цена. Реальная цена определяется как Pk/Р , где Р- общий уровень цен в экономике. Равновесная реальная цена капитала складывается в результате взаимодействия спроса и предложения. (см. Рис.3)

Рис.3. Рынок капитала

Спрос на капитал представлен графиком предельной производительности. А предложение капитала вертикально, поскольку в каждый конкретный момент времени его запас ограничен. Таким образом, для фирмы в равновесии выполняется следующее равенство:

MPK= Pk/Р.

Кроме явных затрат на приобретение капитала (уплаты реальной цены) фирма несет и другие издержки, которые складываются из следующих компонентов:

1) Альтернативные издержки приобретение капитала.

2) Изменение стоимости капитала.

3) Физический и моральный износ.

Альтернативные издержки складываются из неполученного дохода от другого использования средств. Ее неполученный доход составит iPk , где i- номинальная ставка процента.

С течением времени кроме снижения рыночной стоимости капитала происходит его физическое и моральное устаревание. Для возмещения выбывающего капитала фирма должна делать ежегодные отчисления в амортизационный фонд. При норме амортизации d ее расходы на единицу капитала составят d*Pk.

Таким образом, совокупные издержки фирмы (TC) на приобретение одной единицы капитала, учитывая явные и неявные затраты, можно представить как

TC=Pk+iPk-ΔPk+dPk, или TC=Pk(1+i- ΔPk/ Pk+d).

Выражение ΔPk/ Pk отражает темп изменения цен на капитальные товары.

Определим реальные издержки фирмы на единицу капитала:

TC/P= Pk/ P(1+r+d)

Обратимся теперь к определению оптимального запаса капитала для фирмы. Учитывая, что предельный продукт капитала отражает выгоду фирмы от использования определенного количества капитала, предельную прибыль фирмы в реальном выражении можно записать следующим образом:

П=MPK-Pk/ P(1+r+d)

Переходя к динамической модели, можно сказать, что приращение капитала в году t является функцией от предельной прибыли фирмы:

ΔKt=In(MPK-Pk/ P(1+r+d),

Где In- функция чистых инвестиций.

ΔKt >0, если прибыль от новых капитальных вложений положительна,

ΔKt <0, если прибыль от новых капитальных вложений отрицательна.

Неоклассическая

функция инвестиций отражает зависимость

величины приобретаемого капитала от

реальной процентной ставки, нормы

амортизации и от факторов, определяющих

предельную производительность капитала.

График спроса на инвестиции представлен

на рис.4.

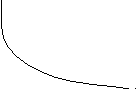

Рис.4

Спрос на инвестиции

Более высокая ставка процента повышает издержки фирмы и снижает количество приобретаемого капитала. При реальной ставке r* фирма будет осуществлять инвестиции в размере I1. Изменение других факторов, кроме реального процента, приведет к сдвигу спроса на инвестиции. Например, повышение производительности капитала, вызванное введением новых технологий, увеличивает спрос на инвестиции (сдвиг графика спроса из Id1 в положение Id2). Новая равновесная величина составит I2.

Кейнсианская модель инвестиций

Кейнсианская теория инвестиций опирается на понятие предельной эффективности капиталовложений.

Предельная эффективность капиталовложений- та процентная ставка, при которой приведенная стоимость доходов от инвестиционного проекта равна его нынешней стоимости10.

Подход Кейнса учитывает фактор времени. Приобретение капитальых благ позволяет фирме производить продукцию и получать доход не только в год установки и пуск машин и станков, но и в последующие годы. Таким образом, чтобы оценить нынешнюю стоимость или приведенную стоимость ожидаемых доходов от инвестиций, необходимо использовать дисконтирование. Пусть Ri- величина полученного дохода фирмы за вычетом текущих издержек на производство продукции в году i, а n- число лет, тогда приведенную стоимость ожидаемых доходов (R) можно представить следующем образом:

R= ,

,

где r- норма дисконтирования.

По словам Кейнса, « ожидаемому доходу от инвестиции противостоит цена предложения капитального имущества, по которой имущество данного вида может быть в настоящий момент куплено на рынке, а как цена, как раз достаточная для того чтобы побудить производителя к выпуску новой добавочной единицы этого имущества, т.е. то, что обычно называется его восстановительной стоимостью »11.

Обозначив восстановительную стоимость капитала как Pk , мы получим условие, определяющее предельную эффективность капиталовложений:

Pk=

.

.

Норма дисконта r*, которая уравнивает цену капитала и его приведенный доход, и есть предельная эффективность капиталовложений.

Из приведенной формулы видно, что предельная эффективность зависит от ожидаемого дохода от капитала, а не только от его текущей отдачи. Денежные поступления от дополнительной единицы капитала могут весьма существенно различаться во времени. В первые годы отдача может быть больше, чем в последующие, независимо от физической мощности оборудования. Например R1>Rn.

Снижение отдачи может быть связано с ростом издержек производства, а также с научно-техническим прогрессом. Продукция, выпускаемая на данном оборудовании, должна конкурировать с продукцией, выпускаемой с помощью нового оборудования, позволяющего снизить цену на готового товара.

Какая же связь существует между предельной эффективностью капиталовложений и инвестированием? Если в течение некоторого периода времени происходит увеличение инвестиций в какой-нибудь вид капитала, то его предельная эффективность уменьшается. Это происходит в силу действия закона убывающей отдачи (при неизменном количестве других факторов), с одной стороны, и из-за роста цены капитальных благ.

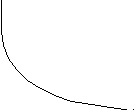

Связь величины инвестиций и предельной эффективности капиталовложений представлена на рис.5 в виде графика спроса на инвестиции Id.

Рис.5. Спрос на инвестиции

На рис.5 при номинальной ставке процента r* величина инвестиций составит I1. В интерпретации Кейнса процентная ставка представляет как «монетарный феномен», складывающийся на денежном рынке в результате взаимодействия спроса и предложения и зависящий от психологических факторов.

График спроса на инвестиции может сдвигаться и в зависимости от ожиданий динамики ставки процента. Так, ожидание снижения нормы процента сдвигает график спроса на инвестиции Id влево, поскольку продукции, произведенной на данном оборудовании, придется в будущем конкурировать с продукцией, произведенной на новом оборудовании, окупающемся и при более низком уровне дохода.

Существующая норма процента определяет нижнюю границу прибыльности будущих инвестиций: чем она ниже, тем, при прочих равных условиях, оживленнее инвестиционный процесс, и наоборот. Предельная эффективность инвестиций весьма чувствительна к пессимистическим настроениям и даже панике. Внезапное понижение предельной эффективности до нормы процента способно стать причиной глубоких депрессий. Дж.М. Кейнс отмечал, что именно изменения в ожиданиях вызывают резкие колебания предельной эффективности капиталовложений и, следовательно, инвестиционных расходов фирм.

Выводим кейнсианскую функцию автономных инвестиций:

It=mpi(r-r*),

Где mpi- предельная склонность к инвестированию.

Предельная склонность к инвестированию показывает, как изменится величина инвестиций при изменении разницы между предельной эффективностью капиталовложений и ставкой процента.