Глава 2 «Инвестиционная деятельность предприятий: состояние и проблемы развития»

2.1 Оценка экономической эффективности инвестиционного проекта

Инвестиционная деятельность предприятия в условиях рынка становится важнейшим условием его экономического роста и как следствие повышения конкурентоспособности. Это обуславливается тем, что увеличение объема производства на каждую затрачиваемую единицу материальных и финансовых ресурсов, а также расширения его производственных возможностей на основе внедрение новой техники, техническое перевооружение и новое строительство.12

Капитальные вложения – это затраты на реконструкцию, расширение и техническое перевооружение.

Расширение- увеличение производственной площади путем нового строительства.

Реконструкция действующего предприятия – это замена физически изношенного и морально устаревшего оборудования, иногда с перестройкой зданий и сооружений.

Техническое перевооружение предполагает замену устаревшей техники без расширения производственной площади.

Предприятие самостоятельно определяет объемы направления, размеры инвестиций. По своему усмотрению оно привлекает на договорной основе, преимущественно конкурсной физических и юридических лиц, необходимых ему для реализации инвестиций. В соответствии с законом об инвестиционной деятельности правовым документом, регулирующими производственно-хозяйственные и другие взаимоотношения субъектов данной деятельности, является договор (контракт) между ними.13

При оценке оценки эффективности капитальных вложений используется несколько методов с учетом фактора времени:

Чистый дисконтированный доход

Индекс доходности

Внутренняя норма доходности

Окупаемость.

При определении эффективности инвестиционного проекта предстоящие затраты и результаты оцениваются в пределах расчетного периода, продолжительность которого принимается с учетом :

а) продолжительности использования авансированного капитала, периода эксплуатации материализованных капитальных вложений вплоть до ликвидации;

б) нормативного срока службы основного технологического оборудования, принимаемого как средневзвешенная величина;

в) заданных параметров прибыли (валовой или чистой прибыли, а также удельной прибыли, т.е. отнесенной к производственным фондам);

г) требований инвестора (процентная ставка, период погашения, участие в прибыли и т.п.);

д) горизонта расчета (количество месяцев, кварталов, лет);

е) шага расчета (месяц, квартал, год).

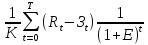

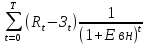

Чистый дисконтированный доход – определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному году или как превышение интегральных результатов над интегральными затратами и рассчитывается по формуле:

,

,

где Т- период осуществления проекта; Rt-доходные результаты в соответствующем году; Зt-расходы в соответствующем году; t-номер временного интервала, Е- норма дисконта.

В качестве дисконтной ставки могут выступать средняя депозитная или кредитная ставка, индивидуальная норма доходности с учетом инфляции и уровня риска, альтернативная норма доходности по другим возможным видам инвестиций, норма доходности по текущей хозяйственной деятельности.

Если величина ЧДД инвестируемого проекта положительна, то он признается эффективным, т.е. обеспечивающим уровень инвестиционных вложений не менее чем принятая дисконта14.

При определении показателей экономической эффективности инвестиционных проектов могут использоваться базисные, мировые, прогнозные, и расчетные цены на продукцию и потребляемые ресурсы15.

Базисные цены - это цены, сложившиеся на определенный момент времени. Они используются, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

Прогнозные цены – цены на конец i-го года реализации инвестиционного проекта в соответствии с прогнозируемым индексом изменения цен на продукцию, ресурсы, услуги. Они определяется по формуле:

,

,

где

-

прогнозируемая цена на конецi-го

года реализации инвестиционного проекта,

-

прогнозируемая цена на конецi-го

года реализации инвестиционного проекта,

-

базисная цена продукции или ресурса,

-

базисная цена продукции или ресурса, -

прогнозный индекс изменения цен.

-

прогнозный индекс изменения цен.

Индекс доходности (ИД) инвестиций представляет собой отношение суммы приведенного эффекта к величине инвестиций К:

ИД= .

.

Если индекс доходности равен или больше единицы (ИД ≥ 1),то инвестиционный проект эффективен, а если меньше – неэффективен.

Внутренняя норма доходности инвестиций (ВНД) представляет собой ту норму дисконта Евн при которой величина приведенного эффекта равна приведенным инвестиционным вложениям, т.е. Евн (ВНД) определяется из равенства:

=

=

.

.

Окупаемость. Этот показатель важен с позиции знания времен возврата первоначальных вложений, т.е. окупятся ли инвестиции в течение срока их жизненного цикла. Она рассчитывается по следующей формуле:

Кок

=

,

,

где Кок – окупаемость, месяцы, годы;

С- чистые инвестиции, руб;

Дсг – среднегодовой приток денежных средств от проекта, руб.

Проект считается приемлемым, если срок окупаемости удовлетворяет требованиям кредитора.

В зарубежной практике используются такие методы для оценки риска реализации проекта, как метод пороговых значений, анализ чувствительности, методика моделирования.

Анализ риска, основанный на "пороговых значениях", определяет максимально возможное отклонение переменных величин (цена ресурсов, инфляция, объемы производства и реализации проекта). В зарубежной практике для данных целей используется расчетно-конструктивный метод определения точки безубыточности объема производства.

Чувствительность проекта — это устойчивость проекта по отношению к изменениям основных внешних и внутренних параметров, заданных в качестве допустимых16.

Таким образом, при высокой вероятности повышения цен на материальные ресурсы проект становится неэффективным.

Использование вышеизложенных методов оценки инвестиционного проекта позволит достаточно объективно определить эффективность инвестиционной деятельности, избежать ошибок в выборе объектов вложения финансовых ресурсов.